供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

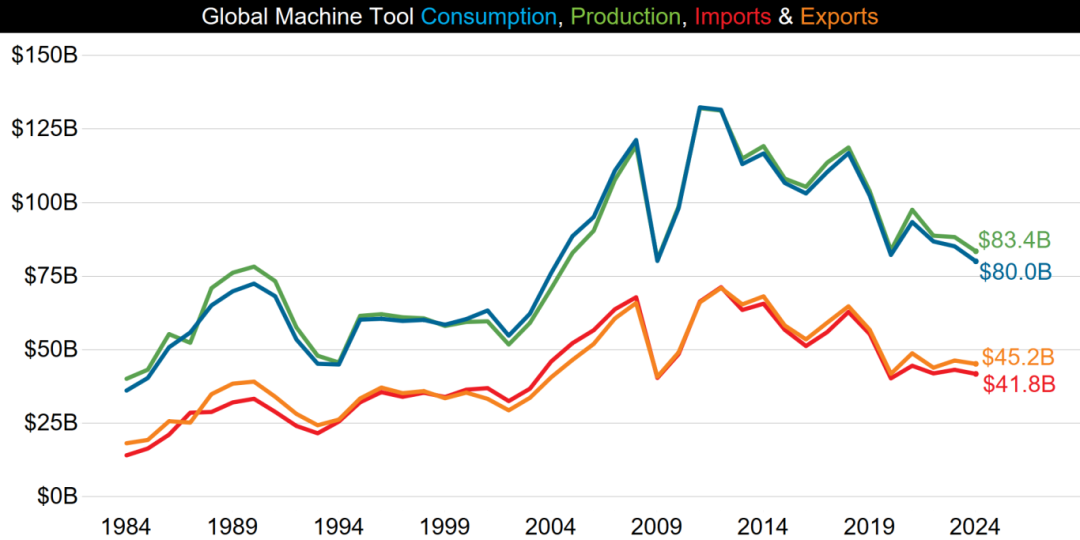

根据美国加德纳商业媒体(Gardner Intelligence)撰写的《2024年世界机床行业统计调查报告》,2024年全球机床市场在所有指标上都有所萎缩。54个国家的总产值从883亿美元降至834亿美元,而消费值则从851亿美元降至800亿美元。

Gardner Intelligence高级市场研究分析师Mike Shirk表示:“但这一情况比想象的要复杂一些,占全球总消费量65%以上的前10的机床消费国中,有7个国家的消费量在2024年有所下降,然而,其余国家中有80%的消费量出现了增长。这似乎表明,随着越来越多的国家为了国内利益和国际市场竞争而寻求提高耐用品制造能力,先进制造业的多样化正在发生转变。”

世界机床行业统计调查报告跟踪的所有全球指标均有所下降

Gardner Intelligence团队通过将生产量和进口量相加,然后减去出口量来计算消费量

生产与消费

在机床生产方面,中国仍以273亿美元居首,其次是德国(109亿美元)、日本(79亿美元)、美国(71亿美元)、意大利(66亿美元)、韩国(45亿美元)、中国台湾(29亿美元)、瑞士(27亿美元)、印度(17亿美元)和西班牙(14亿美元)。前10位国家与2023年相同,顺序也保持不变。尽管如此,在这些国家中,有9个国家的机床生产金额出现下降,其中日本的绝对金额和百分比下降幅度最大。唯一没有出现产量下降的国家是印度,其产量增长了8.5%。

在机床消费方面,中国(246亿美元)、美国(118亿美元)和德国(53亿美元)仍然是前三位。印度(36亿美元)从第六位升至第四位,意大利(34亿美元)和日本(29亿美元)各下降一位,分别降至第五位和第六位。韩国(29亿美元)和墨西哥(26亿美元)的排名与去年相同,仍分列第七和第八位。土耳其(19亿美元)从第十位上升到第九位,加拿大(16亿美元)从第十二位上升到第十位。印度、墨西哥和加拿大的机床消费总额有所增长,而榜单上的其他国家则有所缩减。

进出口

与生产和消费一样,全球机床进出口数字也有所下降。进口总额从432亿美元降至418亿美元,出口总额从463亿美元降至452亿美元。

全球前两大机床进口国保持不变,分别是美国(62亿美元)和中国(55亿美元)。墨西哥(26亿美元)和德国(24亿美元)分列第三和第四位,印度(21亿美元)升至第五位,土耳其(17亿美元)升至第六位,越南(13亿美元)升至第七位。意大利(12亿美元)下降到第八位,俄罗斯(12亿美元)下降到第九位。法国(11亿美元)稳居第十,其中,墨西哥、印度、越南和法国的进口额有所增长,而前十名中的其他国家则有所下降。

在出口方面,中国和德国分列第一和第二位,中国出口了价值82亿美元的机床,德国出口了80亿美元。日本(57亿美元)、意大利(45亿美元)和韩国(25亿美元)分别位居第三、第四和第五位。瑞士(23亿美元)升至第六,中国台湾(22亿美元)升至第七。美国(15亿美元)、西班牙(12亿美元)和比利时(10亿美元)分别在第八、第九和第十位。中国、意大利和比利时的机床出口额都有所增长,而前十名中的其他国家则有所下降。

全局

从更广泛的数据来看,国际上出现了一些值得注意的趋势。印度和巴西的机床产量和进口量同比均有所增长,但机床出口量却有所下降,这表明这两个国家都在致力于工业基础设施的现代化和扩张。其他机床产量历来较高的国家,尽管国内需求下降,但国外需求却在增加:虽然中国、德国和意大利的机床总产量和进口量都有所下降,但中国和意大利的机床出口量略有增加,德国的出口量降幅小于产量和进口量的降幅。

就市场而言,东南亚许多国家都大量进口机床,其中越南、泰国、马来西亚、印度尼西亚和新加坡的进口量较大。虽然泰国和越南的机床产量和出口量有所下降,但马来西亚、印度尼西亚和新加坡的机床产量和出口量均有所增加。与2023年相比,这五个国家的机床消费量都增加了1亿多美元(泰国的增幅最大,同比增加了3亿多美元),这表明该地区的多个国家都在大力发展国内金属加工业。

在欧洲,德国、意大利、瑞士、西班牙和俄罗斯等传统的高产量和高进口量市场的两项指标与2023年相比均有所下降,但整个欧洲大陆的情况并非如此。奥地利、保加利亚、丹麦、芬兰、法国、希腊、英国、挪威、波兰、葡萄牙、罗马尼亚、斯洛文尼亚、瑞典和乌克兰的机床产量和进口量均有所增长。特别值得一提的是,芬兰的机床产量增长了201.4%,葡萄牙增长了175.7%,希腊增长了111.1%。土耳其国内机床生产和出口大幅增长,但进口减少导致总体消费略有下降。