供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2025 年上半年,中国储能行业需求持续增长,招标与中标规模均呈显著上升态势。据中关村储能产业技术联盟数据,全行业招标项目达 1291 条(同比 + 27.3%),中标项目 949 条(同比 + 13.9%),覆盖 EPC、储能系统、电芯等全链条环节。其中,储能系统中标能量规模同比激增 278% 至 86.2GWh,核心驱动力为集采 / 框采规模同比 618.4% 的增长;EPC 中标能量规模达 81.3GWh(同比 + 76%)。

企业竞争方面,EPC 市场由能源与电力建设集团主导,集中度较高,而储能系统市场竞争更激烈,电芯厂家向下游渗透加剧行业分化。技术路线上,锂离子电池仍占主导(93.7%),液流电池占比提升至 5.5%。区域分布呈现 “资源区 + 负荷区” 双线推进特征,内蒙古凭借政策优势居 EPC 中标首位,西北、西南资源型地区与东部沿海负荷中心共同推动储能投资扩展。

储能系统与 EPC(总承包)作为核心领域,不仅中标标段数量稳步增加,能量规模更是迎来爆发式增长,集采与框采模式的普及成为重要推手。与此同时,行业竞争格局、技术路线选择与区域布局均呈现新特征,既反映出锂离子电池的主流地位与液流电池的潜力,也凸显了西北资源区与东部负荷区协同发展的产业图景,为储能行业的持续升级注入动力。

01 需求保持增长中标规模稳步扩大

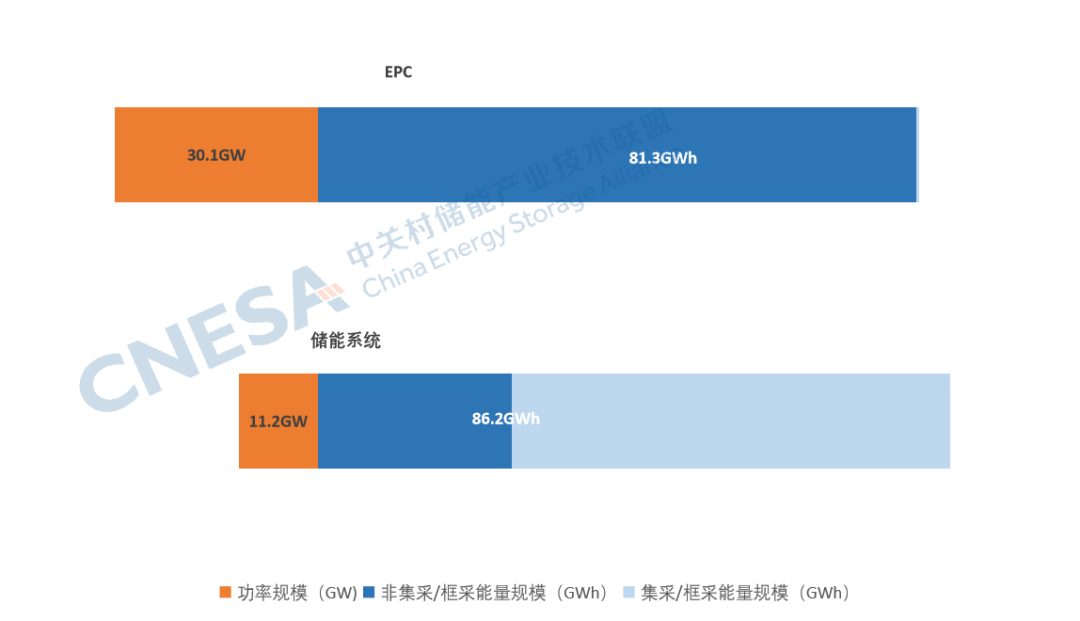

数量上,2025年上半年,储能系统和EPC中标标段数量分别为401条(同比+40.1%)和404条(同比+4.9%)。规模上:

储能系统:中标规模为11.2GW/86.2GWh,中标能量规模同比激增278%;其中集采/框采能量规模为59.3GWh,同比增长618.4%,这也是储能系统中标能量规模激增的主要原因。

EPC:中标规模为30.1GW/81.3GWh,中标能量规模同比增长76%。

图1:2025年1月-6月储能系统和EPC的中标规模情况

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

02 储能系统市场中标企业数量低于去年同期

在市场规模稳步增长的背景下,2025年上半年,不同领域的市场参与者结构和竞争格局呈现显著差异。其中,EPC中标企业(不包含集采/框采)达到382家(同比+16%),储能系统中标企业(不包含集采/框采)共计124家,同比-31.1%,降幅较大,市场竞争程度可见一斑。

EPC: Top15企业(不包含集采/框采)的中标规模占EPC中标市场总规模的38.2%;该市场仍由能源建设集团和电力建设集团旗下子公司主导,其在EPC项目中占较大比重。

储能系统:Top15企业(不包含集采/框采)的中标规模仅占储能系统中标市场总规模的20.6%,低于EPC中标市场集中度,储能系统供应商仍处于竞争阶段。中车株洲所继续稳居榜单首位;阳光电源紧随其后。另外,Top15企业中电芯厂家向下游系统集成领域渗透的趋势愈发凸显,这也导致储能系统市场竞争加剧。

03 锂离子电池占据主导,液流电池占比提升增长

在EPC中标各类技术中,锂离子电池依然是中标的主流技术路线,中标占比达到93.7%,相比去年同期提升2.1个百分点。液流电池中标占比达到5.5%,相较往年有所提升。液流电池主要涉及全钒液流电池、铁铬液流电池等长时储能技术路线,其中全钒液流电池储能项目数量相对更多。

图2:2025年1月-6月EPC中标能量规模的技术分布情况(单位:MWh%)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

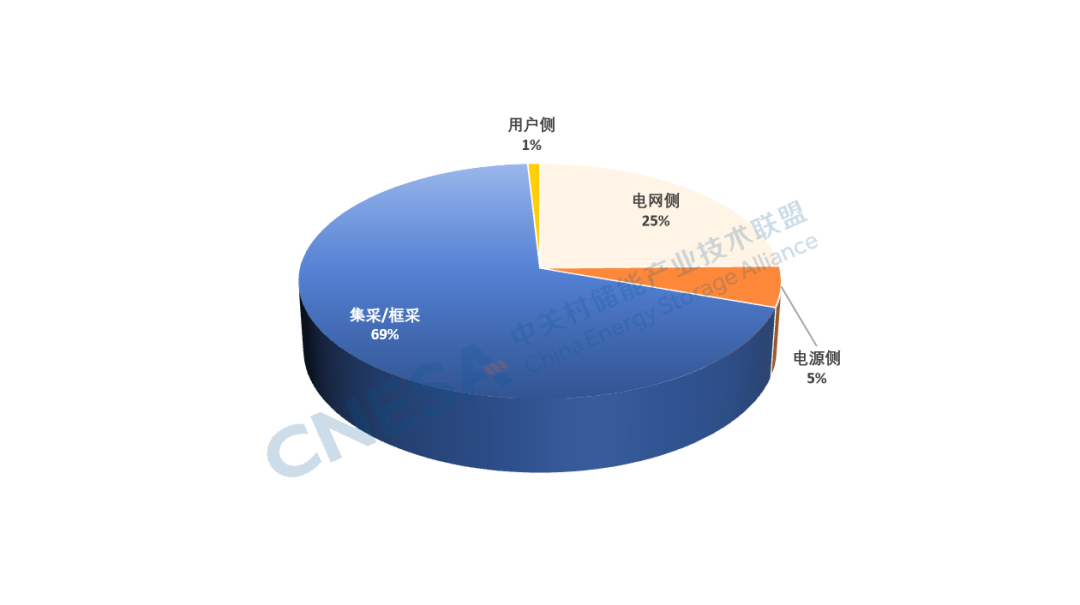

04 储能系统采集/框采比例大幅提升

由于集采/框采主要出现在储能系统招采中,所以我们以储能系统为例来进行分析。2025年上半年储能系统中标项目类型中,集采/框采占比高达69%,相较去年同期提升33个百分点。相较于分散采购,集采所形成的规模优势有利于采购方集中资源、降低成本,筛选供应商并建立供应商网络。框采则更注重效率和灵活性。

图3:2025年1月-6月储能系统中标能量规模的应用分布情况(单位:MWh)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

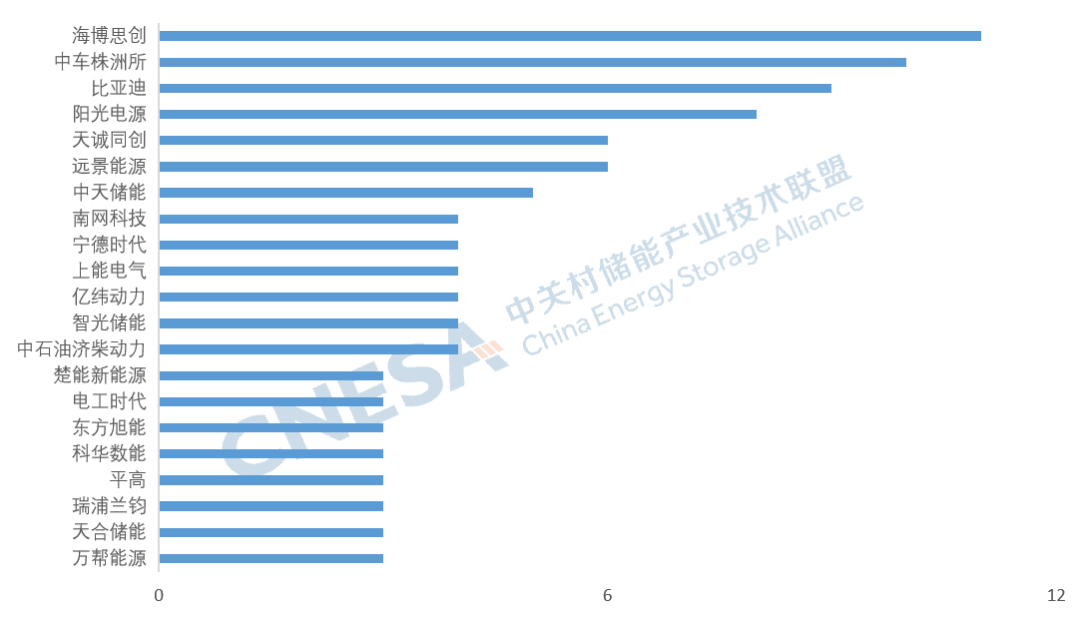

储能系统集采/框采中标企业:海博思创中标标段数位列第一,中车株洲所,比亚迪、阳光电源紧随其后。头部企业优势明显,源于在资源整合、技术实力、项目经验等多维度的深厚积累。一方面,这进一步压缩中小企业生存空间。集采模式下,规模效应与成本优势被放大,中小企业在技术、资金、产能上的短板凸显,或加速市场出清,推动行业集中度提升。另一方面,也会引领行业技术与服务标准升级。

图4:2025年1月-6月储能系统集采/框采中标标段数不低于3个的企业(单位:个)

注:同一中标标段数的企业按照企业名称首字母顺序排序

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/

05 区域分布:资源区与负荷区双线推进

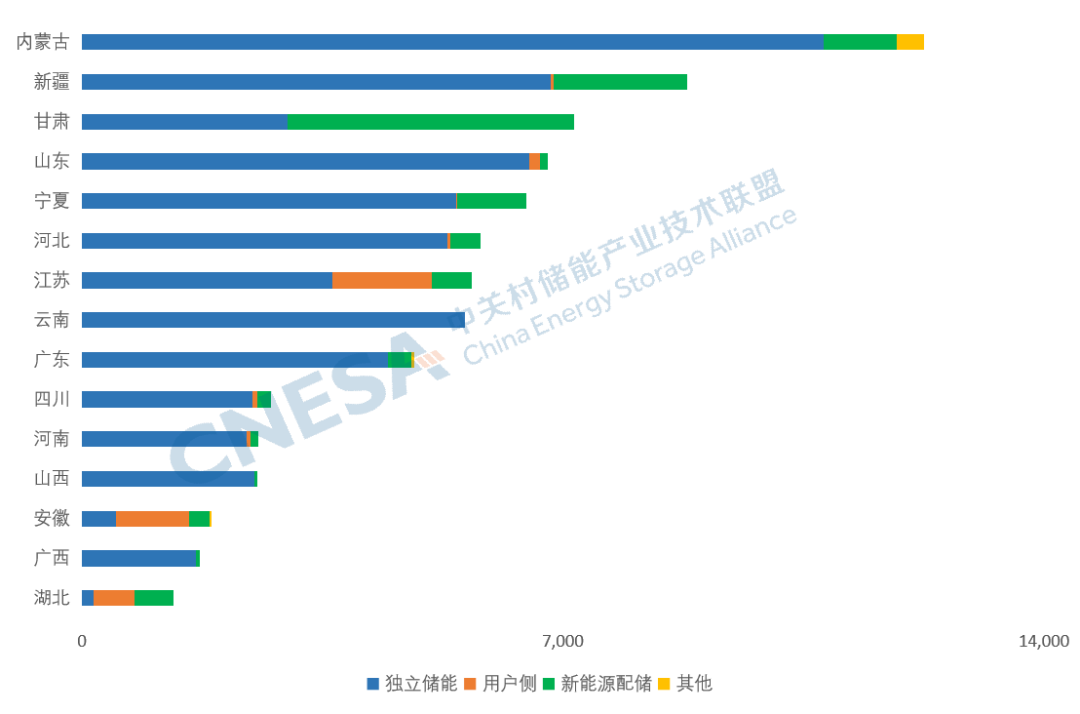

由于储能系统中标中集采/框采的占比较高,无法直接定位省份,所以区域分布我们主要从EPC的中标角度来进行分析。

从中标省份来看,2025年上半年EPC中标项目主要集中在内蒙古、新疆、宁夏等西北资源型地区;云南、四川等西南清洁能源大省也位列前列。与此同时,江苏、广东、山东等沿海负荷中心省份进入前十,反映电网调峰与本地消纳需求正在带动储能投资向东部地区延伸。

其中内蒙古排名第一,与当地的相关政策密不可分。例如针对纳入内蒙古规划的独立新型储能电站向电网的放电量执行补偿,2025年及以前建成投产项目的补偿标准为0.35元/千瓦时,补偿期长达10年,2025年6月30日前不能开工的独立新型储能电站项目不执行2025年度补偿标准,这就在一定程度上促进了内蒙古上半年EPC的中标规模扩大。

图5:2025年1月-6月EPC中标能量规模的省份分布情况(单位:MWh)

数据来源:CNESA Datalink全球储能数据库

https://www.esresearch.com.cn/