供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

日前,嘉世咨询发布《2025中国宠物食品行业现状报告》。报告指出,研究核心发现,中国宠物食品市场正处在一个由高速增长向高质量发展转型的关键时期。截至2024年底,市场规模已突破1500亿元大关,并预计在未来五年内继续以年均复合增长率约12%的速度稳健扩张,显示出强大的市场韧性与发展潜力。

宠物食品细分市场

中国宠物食品市场正经历从“量”到“质”的深刻转型。2024年,市场规模在突破1700亿元量级后,主粮市场的结构分化与新兴品类也在崛起,成为行业增长的核心驱动力。

1. 干粮市场:存量博弈中的高端化突围

作为市场基石,膨化干粮仍占据60%以上份额,但其增长逻辑已从“总量扩张”转向“结构升级”。2023年干粮市场规模约918亿元,未来五年将保持8%-10%的年均增速,核心趋势体现在三个方面。

工艺迭代:低温烘焙技术成为高端化突破口。相比传统高温膨化工艺,其90℃以下慢烤工艺能保留更多营养素,产品肉含量普遍达70%以上。2023年烘焙粮市场规模突破80亿元,年增速超40%,代表品牌如鲜朗、网易严选已建立先发优势。

配方革命:“无谷化”与“高鲜肉”成为标配。头部品牌原料表前三位均为明确肉源(如三文鱼、鸡肉),且玉米、小麦等谷物被薯类、豆类替代。2023年无谷粮渗透率达35%,较2020年提升18个百分点。

溯源体系:原料透明化成为品质背书。部分品牌开始标注鸡肉产地(如山东六和)、三文鱼溯源(挪威或智利),甚至与特定农场签订独家供应协议,构建“从农场到碗”的可信链条。

2. 湿粮市场:从“拌粮伴侣”到“主食革命”

湿粮(主粮罐头、餐包)是近年增速最快的品类,2023年市场规模达245亿元,年复合增长率22%。其崛起源于三大需求升级。

功能价值:高含水量(75%-80%)有效解决猫泌尿系统疾病高发问题,主食罐头通过AAFCO全价营养认证,可完全替代干粮。相较于欧美等成熟的宠物市场,湿粮的渗透率达到30%-40%,我国宠物湿粮市场还有巨大的提升空间。

体验升级:慕斯质地、肉丝汤罐等创新形态满足宠物“猎食本能”,泰国进口金枪鱼、新西兰鹿肉等高端食材应用,将单罐价格带从8元推高至25元以上。

场景拓展:国产品牌通过“地域化口味”突围,如海洋之星推出“鸭肉梨”清火配方,阿飞和巴弟开发“鸵鸟肉”稀有蛋白产品,2023年本土品牌市场份额首次超过进口品牌。

3. 新兴主粮:冻干与风干的技术壁垒赛道

以冻干、风干为代表的高端工艺主粮,正在重构市场价格天花板。2023年该品类规模达153亿元,年增速超50%,呈现三大特征。

工艺价值:冻干技术通过-36℃真空升华,保留98%以上营养成分,复水后还原鲜肉口感;风干工艺模拟自然风干,肉干形态契合犬猫食肉天性,代表品牌Ziwi Peak风干粮单价达400元/kg。

消费分层:冻干产品形成“主粮级”(如帕特诺尔生骨肉冻干)、“零食级”(如朗诺冻干鸡胸肉)两大阵营,前者客单价超300元/月,后者通过20g小包装降低尝鲜门槛。技术壁垒:冻干设备投资超千万,工艺参数(如预冻速率、升华时间)直接影响产品品质,目前市场集中度CR5达65%,国际品牌K9 Natural、Stella&Chewys与本土头部企业形成第一梯队。

2020-2029年宠物食品市场增长逻辑

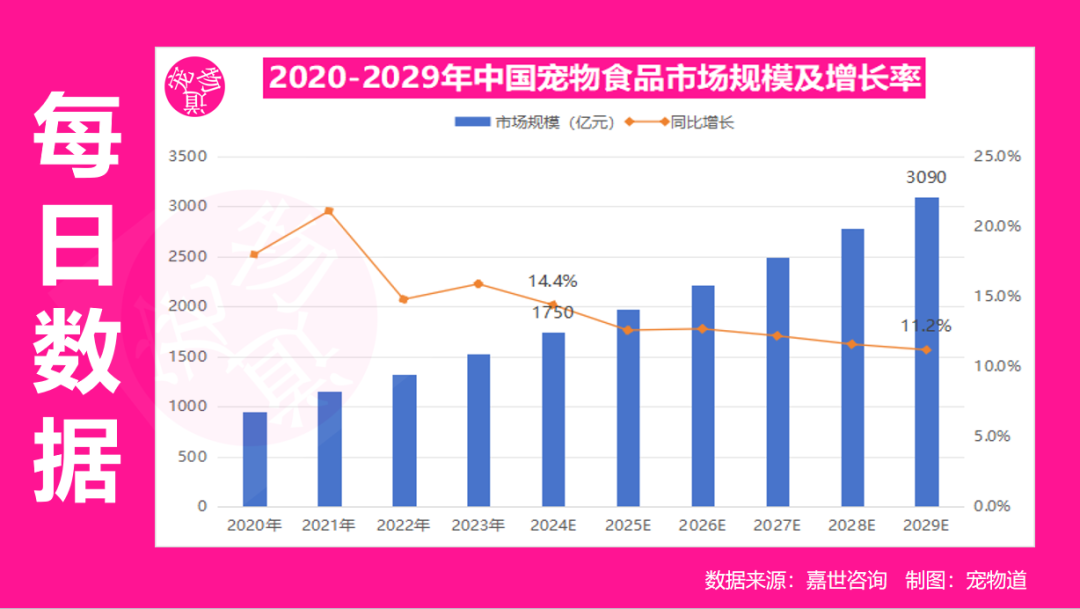

中国宠物食品市场正以全球领先的速度扩容,2024年市场规模预计达1750亿元,未来五年将以10%-15%的年均复合增长率持续攀升,2029年有望突破3090亿元。这一增长背后,是宠物数量扩张、消费升级与品类创新的三重驱动。

基础支撑来自宠物基数扩容,尽管增速可能放缓,但中国的犬猫保有量仍有上升空间,2024年中国城镇犬猫数量达1.2亿只,三四线城市渗透率仅为一二线的60%,保守估计,下沉市场仍有800万户潜在增量。科学喂养理念的深化,随着养宠知识的普及,宠物食品的渗透率将继续提升,尤其是在下沉市场。消费升级的大趋势,宠物主为“毛孩子”提供更优质口粮的意愿将持续推动客单价的上涨。高端化、健康化、功能化的产品结构转型将是未来市场增值的主要来源。同时,全生命周期消费的拓展,从幼宠到老年宠的精细化喂养需求,将创造出更多的消费场景和产品品类。

未来五年,中国宠物食品市场规模将呈现“前高后稳”态势。具体来看,2025年市场规模有望达到约1970亿元,同比增长约12.6%;2026年市场规模约2220亿元,同比增长约12.7%;2027年市场规模约2490亿元,同比增长约12.2%;2028年市场规模约2780亿元,同比增长约11.6%;2029年市场规模约3090亿元,同比增长11.2%。

中国宠物食品市场正在完成从“增量竞争”到“存量升级”的结构转型。当干粮市场进入高端化深水区,湿粮与新兴工艺品类成为新引擎,而全生命周期管理与功能化创新,则持续拓宽行业边界。或许,3000亿元规模不仅是数字的突破,更是中国宠物行业从“喂养”走向“养护”的里程碑。在这场变革中,谁能精准捕捉科学喂养趋势、构建技术壁垒、深耕本土化需求,谁就能在万亿赛道中占据先机。