供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2025年7月10日,芜湖悠派护理用品科技股份有限公司(以下简称悠派股份)在完成审计与整改后,“官宣回归”新三板。

这场“重返资本市场”的背后,也透出一个重大机遇点:宠物清洁护理这个看似冷门的细分领域,正在迎来自己的高光时刻。从“铲屎官”越来越舍得花钱,到AI智能洗护、进口品牌集体内卷,再到跨境出口火爆,整个行业像“开了挂”。

悠派的回归不是偶然,更像是宠物消费升级下,一个踩中风口的信号弹——说明这个行业,不只是可爱,还是门认真的生意。

宠物护理用品爆发增长,成“逆袭”驱动力?

悠派科技创立于2006年,目前的主营业务包含宠物护理业务、成人护理业务、生活用纸、口罩以及其他业务。

此次重返新三板,标志着悠派科技在历经2015年成功挂牌、2020年主动退市的资本周期后,时隔五年重新叩响资本市场的大门,开启公司新的发展阶段。

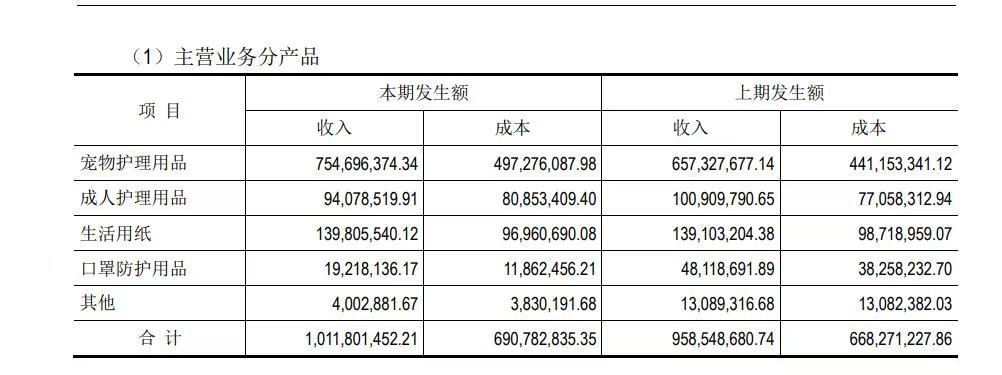

根据悠派股份2024年度审计报告披露的数据,宠物清洁用品在营收中“立了大功”。

2023年度宠物护理用品实现营收为6.57亿元,较2022年的5.06亿元增长约30%,而2024年再次实现正增长,达到7.54亿元。2022–2024年期间,宠物业务收入占比从54.4%提升至约69.7%(2023全年68.2%、2024 1–8月73.9%),正式成为公司的第一大营收来源。

这种快速成长不仅体现在营收占比上,毛利率方面同样实现质的飞跃。公司宠物板块产品整体毛利率从2022年的24.3%提升至2023年30.5%、2024年的34.1%。

这种增长趋势对悠派股份重返新三板起到了决定性作用:

首先,宠物用品成为增长引擎,打破过去依赖成人护理和一次性纸品的模式,促使收入结构得到优化;

其次,高毛利带动整体净利润的复苏和增长,2023全年净利润转正达6099万元,2024前8月净利润3909万元,盈利能力得到显著提升;

此外,占主营业务“大头”的产品,迎合了近年来呈现“待爆态势”的“宠物经济”“它经济”主题,助力再融资与估值提升,符合资本市场关注趋势。

与此同时,悠派股份的重返也反映出整个宠物市场的强劲需求趋势。

根据Euromonitor与行业研究,2021–2027年全球宠物用品零售额将以7%左右年复合增长,全球需求持续回升。

可见,悠派凭借宠物用品板块高弹性增长和盈利能力,是实现从“成人护理”向“宠物护理”战略转型的节点。这不仅稳固了主营业务基石,也在资本市场提出了更具吸引力的估值逻辑,实现了“逆袭”回归新三板。

海外市场+渠道布局的深耕策略

高增长的背后,并不只是靠单一市场驱动,而是全球多点布局、渠道深耕的结果。

值得一提的是,在宠物行业发展发面,海外市场如美国、欧洲等地经过多年的发展已经达到了成熟阶段。人们普遍认同宠物是家庭中重要的一部分。这致使宠物消费的潮流正在向多样化和精细化演变。

而悠派在海外的布局也“早有准备”,其海外子公司体系在美国、香港、日本、泰国、英国等均有布局,并设立全资子公司如U Play USA、Absorlution、ALLABSORB等。

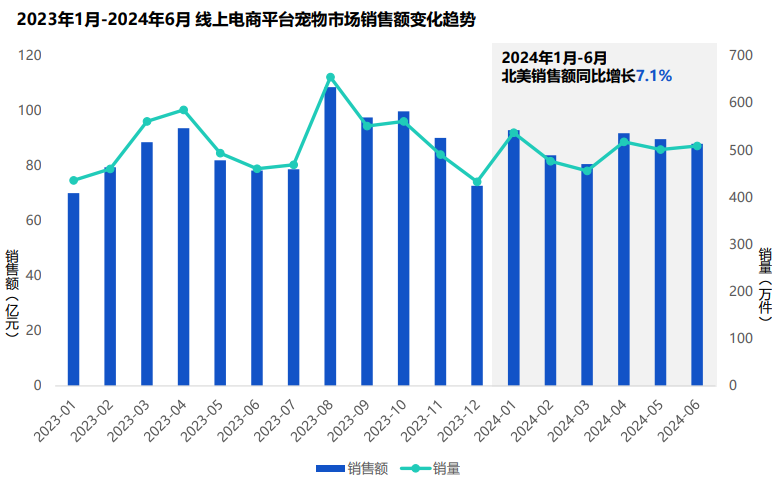

据魔镜洞察发布的《2024年海外宠物市场白皮书》相关数据显示,2023年1月-2024年6月,全球线上宠物市场规模达2421.8亿元,海外市场增速13.6%,显著高于国内的9.9%。

图源:魔镜洞察

其中,从海外线上宠物市场分析,北美销售额达1567.3亿元,占比超过50%,占据主导地位。欧洲与东南亚市场规模占比虽较小,但24年上半年同比增幅均超过50%,23年1月至24年6月期间,欧洲线上宠物市场销售额为314.1亿元,东南亚为101.6亿元。 增长迅猛。

因此,悠派在渠道优化上也是“下足了功夫”。其与Amazon、Chewy等全球知名平台合作成为重点战略合作伙伴,迅速占领市场,深耕头部电商平台和线下渠道。

据悠派的审计报告及说明书显示,公司2022–2024年期间,境外主营收入占比分别为46.7%、60.1%、62.5%。这说明海外市场已经成为悠派宠物业务的主要驱动来源。

产品主要销往北美、欧洲和日本,国际市场营收占比近七成,其中Top 5客户均为海外知名平台和品牌采购方,为公司带来了稳定的外汇收入和客户粘性。

因此,线上平台的购物方式扩展叠加海外市场如英、美、欧洲等在宠物消费方面的发展优势,悠派在宠物清洁用品方面的布局取得了显著成效。Honeycare(好命家)在美国Amazon平台登顶Best Seller榜单,进一步验证其团队调性与产品力。

产品、区域、渠道三位一体协同发力,使得悠派在“它经济”浪潮中迅速完成从传统成人护理企业向宠物护理品牌商的转型,为其重返新三板提供了充分的业务支撑与成长预期。

除了自身品牌打造,如U-PLAY\福派、Unifree、Honeycare(好命家)、All-absorb、cocoyo(扬爪),热销全球40多个国家和地区,悠派还同时对接尤妮佳、Petco、金佰利等国际品牌,为其提供制造及代工服务,提高产能利用率并获取B2B收入。

这种多维布局,使公司在规模、渠道、研发、品牌积累上形成进入壁垒,并支撑宠物板块成为收入主力。

仍需抓住本土市场的高速成长「蓝海机会」?

欧美市场等海外市场宠物经济持续放量,但值得注意的是随着国内宠物家庭数量激增,消费观念升级,国内宠物用品需求正在快速释放。

中国市场虽然目前基数较低,但据艾媒咨询,2024年中国宠物清洁市场达 85亿元人民币,CAGR预期达18%,渗透率仅 22%,对比欧美 65%+,存在巨大增量空间,单宠消费也仍有很大提升空间。

据中国国家统计局数据显示,中国单身人口已达2.4亿,其中Z世代占据养宠人群的46%以上,“育儿式养宠”逐步普及,迎来红利期。

悠派旗下好命家、扬爪等品牌在国内电商平台也有亮眼表现,其中,扬爪宠物尿垫2022–2023年连续全网销量第一,破亿营收。

短期看,欧美市场是悠派的“现金奶牛”,提供稳定现金流;长期看,中国市场将是增长引擎,消费升级叠加品类教育,具备数倍放大空间。

波士顿咨询的预测模型显示,2027年全球宠物清洁市场规模将突破200亿美元,其中,中国占比从12%飙升至25%。但战场边界早已扩展:当科技公司用AI解读排泄物,快消巨头将人用除菌技术移植宠物线,资本则潜伏在供应链各个环节,这场混战最终将重塑万亿"它经济"的版图。

虽然宠物板块为悠派提供了高速增长引擎,但重返新三板后,悠派仍需积极应对挑战与完善运营机制。

由于其业务2022–2024年,境外收入占比已超60%,这意味着对海外市场依赖性较强,中美和其他市场贸易政策调整可能带来额外关税或限制,同时,收入以美元计价,人民币波动可能直接影响结汇后利润水平。

未来,悠派若能继续强化国际本土化发展、丰富产品与服务组合、完善渠道布局和质量体系,同时引入风险对冲与品牌加持,在宠物经济这条巨型赛道中,悠派或许有很大潜力实现二次“逆袭”。

参考资料:

悠派股份:公开转让说明书 —— 悠派股份

2024海外宠物市场白皮书 —— 魔镜洞察

宠物经济欣欣向荣,产业链迎发展良机 —— 华西证券

来源:荣格宠物洗护

编辑:Candy Tang