供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

相当长一段时间以来,全球美妆行业保持着强劲的增长,消费者抱持着「新鲜感」。特别是 2022 年至 2024 年间,行业实现了年均 7% 的增长。

然而,迈入 2025 年,这股热潮正面临降温。

地缘政治动荡、宏观经济不确定性、消费偏好转变以及市场日趋饱和,正在改变游戏规则。美妆企业不得不重新思考增长策略,寻找具韧性的发展路径……

近期,全球管理咨询公司麦肯锡发布了一份报告《State of Beauty 2025》,其中表示,全球美妆市场仍有望在 2030 年前保持年均 5% 的增长,但增速与过往相比已明显放缓。

这个价值 4500 亿美元的庞大市场正站在转折点上。

消费者变得更加注重性价比,不再轻信营销宣传,而是更关注产品是否真正有效。

在今年的美妆高管调研中,75% 的高管表示将全力推进销售增长,同时预期增长将更少依赖涨价策略。

值得关注的是,54% 的受访高管将「消费意愿不明或支出受限」视为行业未来增长面临的最大风险,消费者对产品性价比的挑剔已成为影响行业发展的关键因素。

Part 1

地域版图重构

消费者需求分化、品类竞争激烈、区域市场波动,这些因素正在成为美妆行业发展的主要挑战。

美国市场凭借庞大的市场规模和稳固的消费基础,仍然极具吸引力,但政治不确定性给市场预测带来了变数。麦肯锡在报告中针对不同经济环境给出了两种预测——乐观情况假设宏观经济环境相对平稳,悲观情况则考虑了持续的经济挑战。

拉丁美洲和中东等新兴市场随着财富增长为全球品牌带来了新机遇,但这些市场的本土品牌竞争同样激烈。

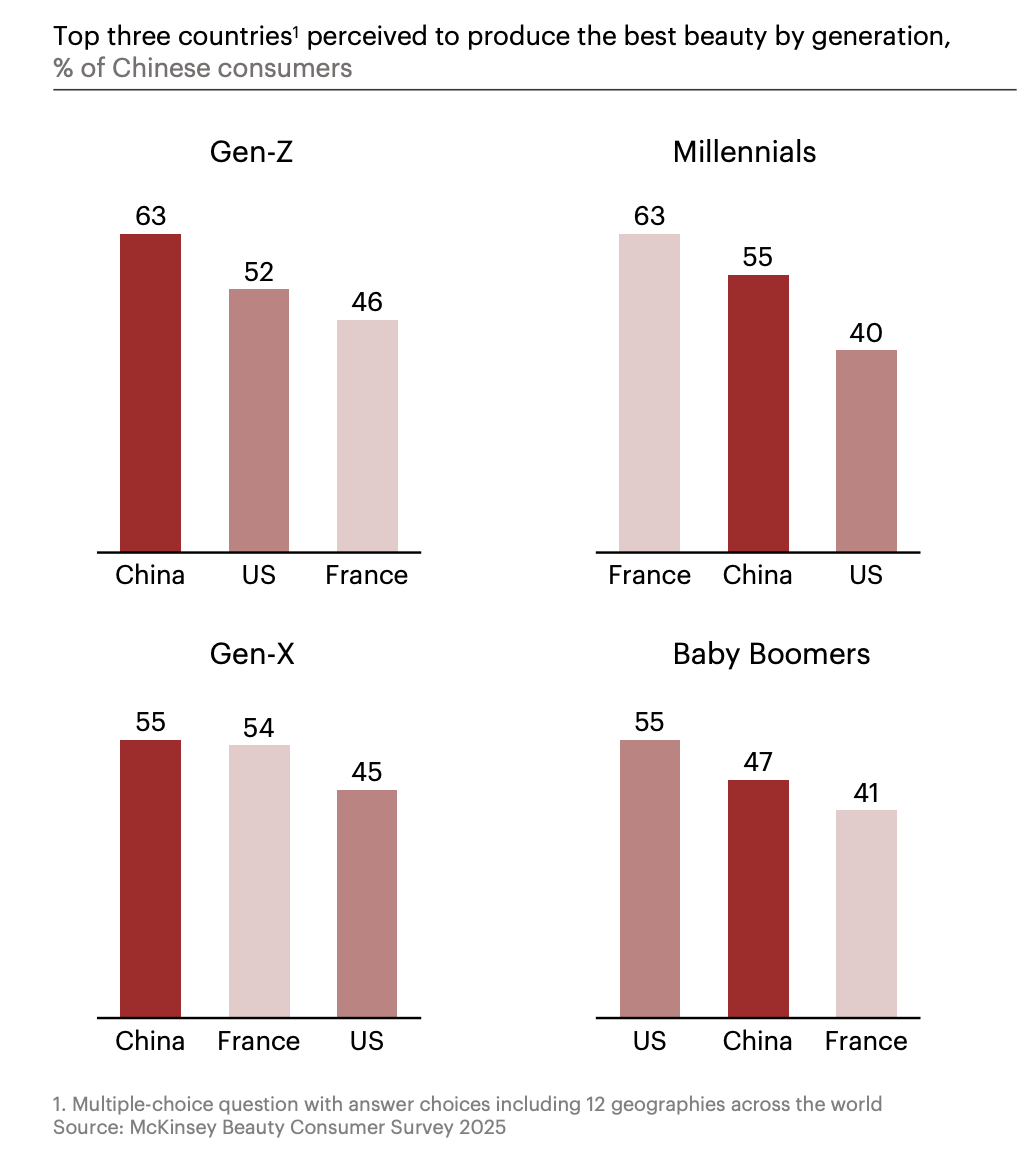

报告预计中国美妆市场将在中期出现反弹,但增长速度很难回到疫情前的水平。尽管经济不确定性依然存在,中国美妆消费者表现出谨慎乐观的态度,76% 的消费者认为护肤品和彩妆产品价格合理,分别有 60% 和 50% 的消费者在过去 12 个月中增加了这些品类的支出。

中国年轻消费者越来越认可国产美妆品牌的实力。国产品牌约占消费者美妆购物篮的一半,Z 世代比年长消费者更青睐本土品牌的性价比和有效性。虽然国际品牌在高端市场仍保持领先,但中产阶级增长有限意味着品牌必须找到新方式来吸引注重性价比的消费者,并与强调实惠的本土品牌竞争。

此外,中国消费者对 AI 在美妆领域的应用表现出相对开放的态度,83% 的消费者相信 AI 能提供比人更好的美妆建议,这为品牌开发面向消费者的 AI 工具提供了机遇。

欧洲市场将延续全球增长趋势,不过经济压力可能会影响销量表现。

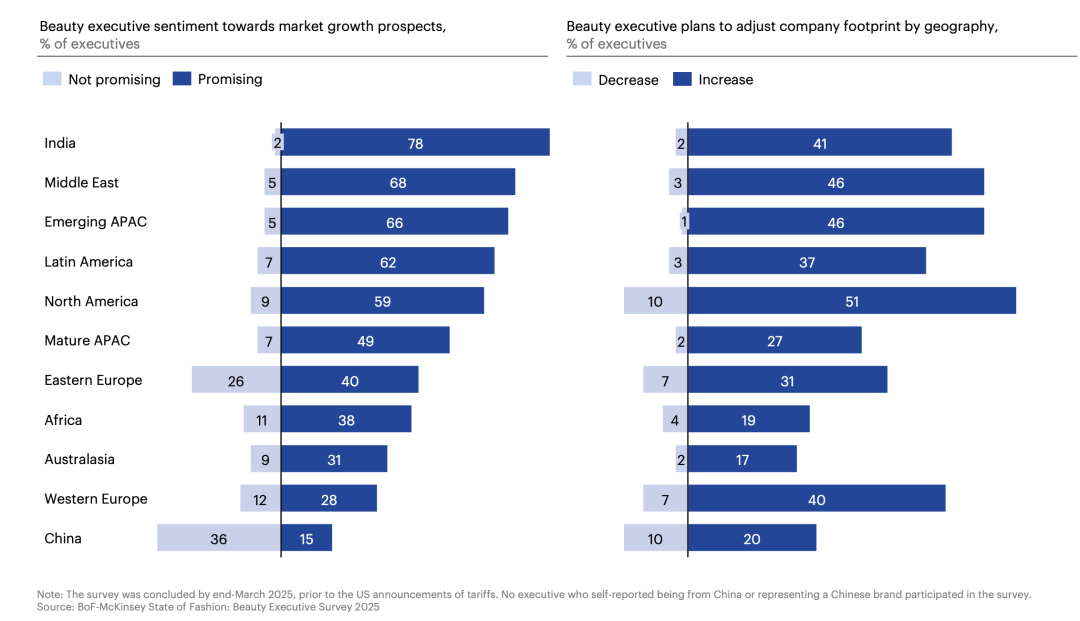

在接受调研的全球美妆高管中,印度和中东被认为是最有前景的增长市场,而看好中国市场的高管比例有所下降。

需要注意的是,虽然印度和中东市场前景看好,但要在这些地区取得成功,品牌必须深入了解当地消费者的喜好和习惯,并做出相应调整。

以印度市场为例,当被问及美妆的意义时,58% 的印度消费者认为化妆是为了增强自信,而认为化妆是为了追赶潮流的消费者还不到一半。消费观念的差异,对于品牌进入不同市场来说必须关注。

在渠道布局方面,约一半的高管计划在北美扩大分销网络,41% 的高管对印度市场有类似规划。

Part 2

消费者觉醒

世界在变化,消费者的美妆偏好也在随之改变。

人口结构的变化已经打破了传统的消费者画像,过去的市场细分方式不再适用,深度的消费者洞察和精准的个性化服务已成为基本要求。

价值问题也更加突出。

美妆支出的快速增长,加上通胀上升和信息渠道增多,促使消费者更加关注产品是否真正有效。

虽然消费者可能仍然认为美妆是相对便宜的非必需品,但这并不意味着行业可以理所当然地依赖「口红效应」——即经济不景气时,消费者仍会购买口红等小奢侈品的现象。消费者开始有选择地消费,不仅在不同的非必需品类之间做选择,在美妆细分品类中也是如此。

消费者对不同美妆产品的价值认知存在差异。麦肯锡调研发现,消费者认为面部精华等护肤品比洁面乳或润唇膏更值得投入。那些能解决核心问题或具有明显功效差异的产品,更容易让消费者愿意花钱。

各个价位段的产品都面临证明定价合理性的压力——83% 的受访消费者认为护发产品价格可以接受,但在香水品类中这一比例降至 67%。

为了在激烈竞争中脱颖而出,品牌需要加大消费者细分投入,在营销中突出独特的价值主张,并为追求品质且日益挑剔的消费者提供合适的入门级产品。

购买决策因素也在发生变化。

过去五年中,知名创始人的个人魅力曾是许多初创美妆品牌的重要推广利器,帮助品牌快速获得关注。

但如今,创始人个人影响力在消费者购买考虑因素中排名垫底。相反,消费者把产品品质视为购买美妆产品的首要考虑,虽然具体的考虑因素确实因品类而异。

尽管知名创始人仍能帮助建立品牌知名度,但品牌的持续发展需要更多支撑。那些曾经依靠创始人个人魅力、特定人群定位或环保理念来建立品牌形象的美妆企业,可能会发现这些策略已无法推动长期增长。消费者现在更关注产品功效和品牌的整体审美风格。

Part 3

营销和渠道也在革命

美妆企业两个最重要的商业功能——营销销售和渠道分销——正面临重大变革。

付费营销渠道日趋饱和,数字广告效果下降而成本上升。品牌营销可以帮助重新找回平衡,但前提是美妆企业能够做出真正的创新。

渠道格局也在发生变化。麦肯锡预计到 2030 年,线上渠道将占全球美妆销售的近三分之一,从 2024 年的 26% 进一步提升,成为所有渠道中份额最高的。专业零售商和品牌专卖店可能会保持现有市场份额,而百货商店和药店的份额可能会下降。

尽管如此,消费者仍然偏爱在实体店发现和购买产品,而电商平台,特别是综合性购物平台,已成为日常购买和补货的首选渠道。

电商凭借广泛的折扣和超快配送提供的便利性,正在重塑整个行业,但对品牌和零售商而言,这些做法可能会削弱品牌定位或压缩利润空间。高管们应该专注于打造引人入胜的全渠道购物体验,并探索智能商务等新工具,而不是在配送速度或价格促销方面竞争——那只会导致恶性竞争。

在人工智能应用方面,目前只有 10% 的受访高管定期使用 AI,60% 仍处于探索阶段。更深入的 AI 应用——在研发、质量控制、社媒监测和营销个性化等领域——可以帮助实现更有利可图的增长。不过,在任何面向消费者的应用中使用 AI 时,都应谨慎行事,避免损害客户信任。

Part 4

「增长」的定义正在变化

「越多越好」的消费时代已经结束,取而代之的是对价值、差异化和个性化的新追求。应对这些变化将帮助美妆企业破解当前的增长难题。

当下,美妆行业正处于关键转折点,传统的增长模式——依靠不断推出新产品和涨价来推动业绩——面临越来越大的挑战。消费者变得更加精明和挑剔,不再轻信营销宣传,而是更关注产品的实际效果和性价比。

对于全球美妆企业而言,这意味着需要重新思考商业模式和增长策略。

品牌需要加大消费者洞察投入,开发真正满足消费者需求的产品,并在营销中突出独特的价值优势。

同时,企业还需要适应不断变化的渠道格局,平衡线上线下发展,探索人工智能等新技术在提升运营效率和消费者体验方面的应用。

从地域分布来看,印度和中东等新兴市场的崛起为全球品牌提供了新的增长机遇,但同时也要求品牌具备更强的本土化能力。中国市场虽然预计将在中期反弹,但增长速度预计不会回到疫情前的水平,这对深耕中国市场的本土和国际品牌都提出了新挑战。

在此背景下,美妆企业需要从追求短期销售增长转向构建长期品牌价值和消费者关系。

只有那些能够在产品创新、消费者洞察和商业模式优化方面实现突破的企业,才能在这个「增长放缓、价值压力攀升」的新时代中脱颖而出。

面对增长放缓和消费者日益严格的价值要求,行业的参与者们需要调整战略重点,将注意力转向高增长市场,重新思考产品价值,并优化业务模式。

美妆行业的下一个发展阶段,将更多考验企业的内功和真正的竞争实力。

参考资料:

State of Beauty 2025: Solving a shifting growth puzzle - McKinsey & Company

来源:![]()

综合编译:John Xie