供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

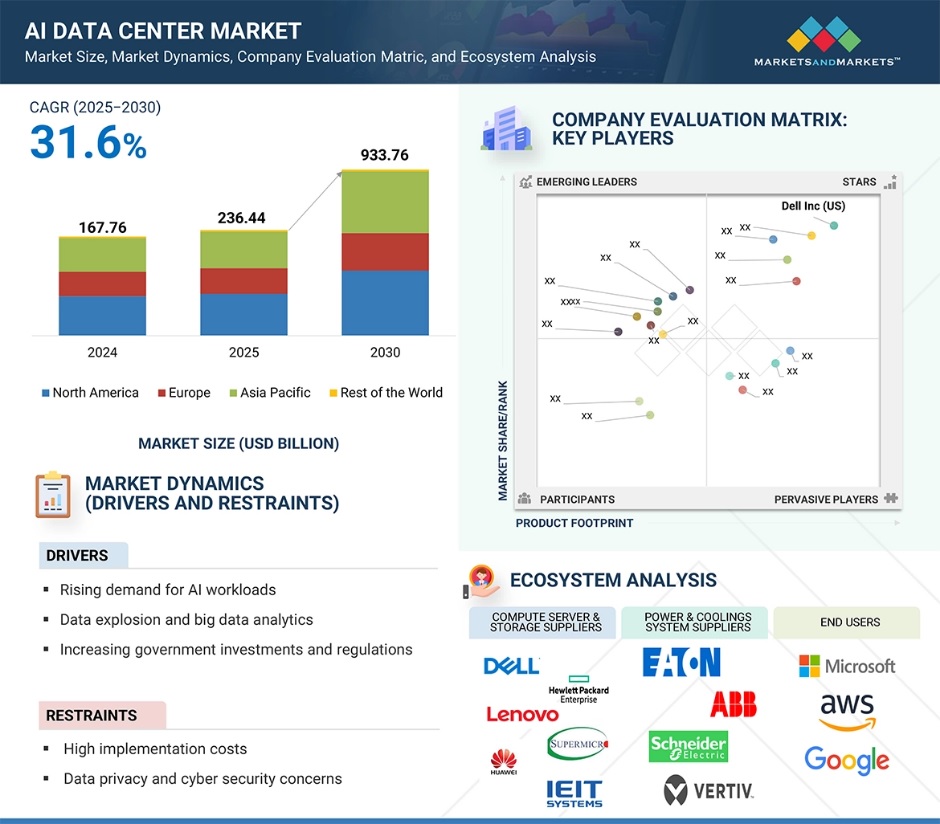

近日,美国知名市场调研机构MarketsandMarkets发布《2025至2030数据中心市场发展报告》。报告称,全球人工智能数据中心市场规模预计将从2025年的2364.4亿美元增长至2030年的9337.6亿美元,年复合增长率达31.6%。在人工智能工作负载和新兴数据密集型应用需求增长的推动下,人工智能数据中心市场正在快速扩张。随着各行业企业数字化程度不断提高,对支持先进人工智能系统和密集型数据分析的高性能基础设施需求,持续增长。

政府支出和不断变化的监管要求,也推动着人工智能优化数据中心的建设。人工智能即服务(AlaaS)日益广泛的应用正在扩大市场规模,使得中小型企业也能利用高端人工智能技术。随着绿色人工智能数据中心因可持续发展需求而兴起,以及对超大规模数据中心支撑海量人工智能工作负载的需求激增,该市场将迎来新的发展机遇。

全球数据中心市场动态

驱动因素:对安全计算基础设施的需求提升

对人工智能工作负载日益增长的需求,正成为推动人工智能数据中心市场发展的最重要驱动力之一。随着AI技术深度渗透至商业运营领域,市场对能够提供高性能训练和推理运算的安全计算基础设施的需求,持续攀升。

从自然语言处理、计算机视觉到自动驾驶系统,AI计算均需要强大的算力支撑、大内存带宽和低延迟特性。因此,企业正加速投资配备GPU、TPU及专用加速器的AI优化数据中心。这一趋势在医疗健康、金融、零售和自动驾驶等AI计算强度与体量快速增长的行业,尤为显著。

企业正通过战略合作与投资积极顺应这一趋势。2024年1月,OpenAI与微软宣布深化合作,推动基于Azure平台的人工智能数据中心投资。亚马逊云科技(AWS)也通过整合Trainium和Inferentia芯片强化AI基础设施,以应对特定工作负载需求。

此外,英伟达于2023年4月与Equinix达成合作,在全球托管数据中心部署NVIDIA DGX基础设施。这些投资凸显出市场对专业设施快速增长的需求,此类设施能有效满足日益提升的AI处理要求。随着更多机构持续加码AI应用,以AI为核心的数据中心扩张将继续成为行业增长基石。

制约因素:数据隐私和网络安全担忧

AI模型本身容易遭受对抗性攻击、模型反转和数据投毒等威胁,这给数据完整性和系统可信度等带来额外隐患。此外,大多数AI数据中心集中化的特点,使其极易成为勒索软件和DDoS攻击的目标。随着欧盟《通用数据保护条例》、加州《消费者隐私法案》等数据隐私法规日趋严格,企业合规负担不断加重,这可能阻碍AI系统在数据中心的快速部署。

尽管这往往需要大量安全基础设施和治理机制投入,但相关法规强制要求企业确保数据安全处理、AI决策可解释性及责任追溯。例如,2023年美国某大型医疗集团曾因数据滥用和合规问题,短暂停用AI诊断工具,凸显运营风险。

随着第三方AI解决方案在数据中心的渗透率提升,企业对数据流的可见性和控制力问题日益突出,这进一步引发合规难题。此类问题不仅带来运营隐患,还存在声誉风险,导致许多企业在完善数据安全体系前,不得不暂缓或缩减AI基础设施的投入规模。

机遇:对超大规模数据中心需求增加

随着超大规模数据中心需求的持续攀升,人工智能数据中心市场正迎来重大发展机遇。企业和云服务提供商正加速升级AI运营能力,以高效处理海量计算负载、大规模数据及高并发AI任务,推动基础设施需求持续增长。

超大规模数据中心通过部署数以万计的服务器,提供可扩展性、冗余保障和能源效率——这些特性对支撑生成式AI、深度学习和实时分析等应用至关重要。此类数据中心针对复杂的AI训练与推理工作负载进行优化,其能效表现与延迟优化的组合特性,使其成为大规模AI部署的理想选择。

Meta(Facebook)正在建设专为AI工作负载设计的下一代数据中心,采用定制芯片和液冷解决方案;2023年8月,微软与布鲁克菲尔德合作建设由可再生能源驱动的大型AI数据中心。这些战略举措印证了超大规模基础设施正成为AI创新的基石。随着AI应用持续普及,市场对超大规模AI数据中心的需求将加速释放,开创全新增长空间。

挑战:能源消耗和环境因素

能源消耗与可持续发展问题,正成为人工智能数据中心行业面临的重大挑战。人工智能应用(尤其是大模型训练)需要极高的计算强度,这不仅导致电力需求激增,更推高了碳排放量。

与传统数据中心不同,AI驱动的工作负载要求持续高性能运算,由此产生两大难题:能源使用强度显著提升,冷却基础设施负担加剧。在各国政府强制要求企业降低碳排放、转向绿色技术的背景下,数据中心的可持续发展压力与日俱增。这对于可再生能源供应不足或电力成本高昂地区的AI数据中心发展,尤为不利。

谷歌推行“碳感知计算”技术,通过动态调度工作负载至清洁能源富集区域;微软则联合Heirloom等气候科技公司试点碳清除项目,以抵消数据中心排放。尽管这些举措取得进展,但AI工作负载复杂度的增速持续超越节能技术创新步伐。若不能实现系统性突破,AI数据中心的环境影响将持续成为制约其长期规模扩张的关键瓶颈。

不同类型数据中心分析

混合部署数据中心(兼具本地化设施与云基础设施优势),预计将成为人工智能数据中心市场增长最快的领域。随着企业加速应用人工智能技术,这种部署模式既能保障敏感数据的本地化管控,又可借助云的弹性扩展与强大算力处理高负荷任务。

混合架构通过动态分配AI工作负载显著提升成本效益与运行效率。当前,微软Azure Arc、谷歌Anthos和AWS Outposts等混合云系统正获得企业重点投资,这些方案实现了本地基础设施与公共云服务的无缝衔接。

边缘人工智能的兴起进一步推动混合模式发展——边缘节点负责数据预处理,核心智能则集中于中央数据中心完成。随着企业对AI基础设施灵活性、安全性与成本效益要求的持续提升,混合部署模式将加速普及,从而推动人工智能数据中心行业的显著发展。

超大规模数据中心,凭借能够高效处理海量AI工作负载。预计将在整个预测期内主导人工智能数据中心市场份额。这类数据中心具备先进架构,支持高密度服务器部署、GPU/TPU等专用AI加速器以及超大存储容量,可无缝运行深度学习、模型训练和实时推理等计算密集型复杂应用。

随着各行业企业纷纷部署AI技术用于预测分析、自动化及生成式AI解决方案,对可扩展基础设施的需求持续增长。超大规模数据中心凭借弹性扩展能力、强大算力及高速网络配置,正完美契合市场日益增长的需求。

地区分析

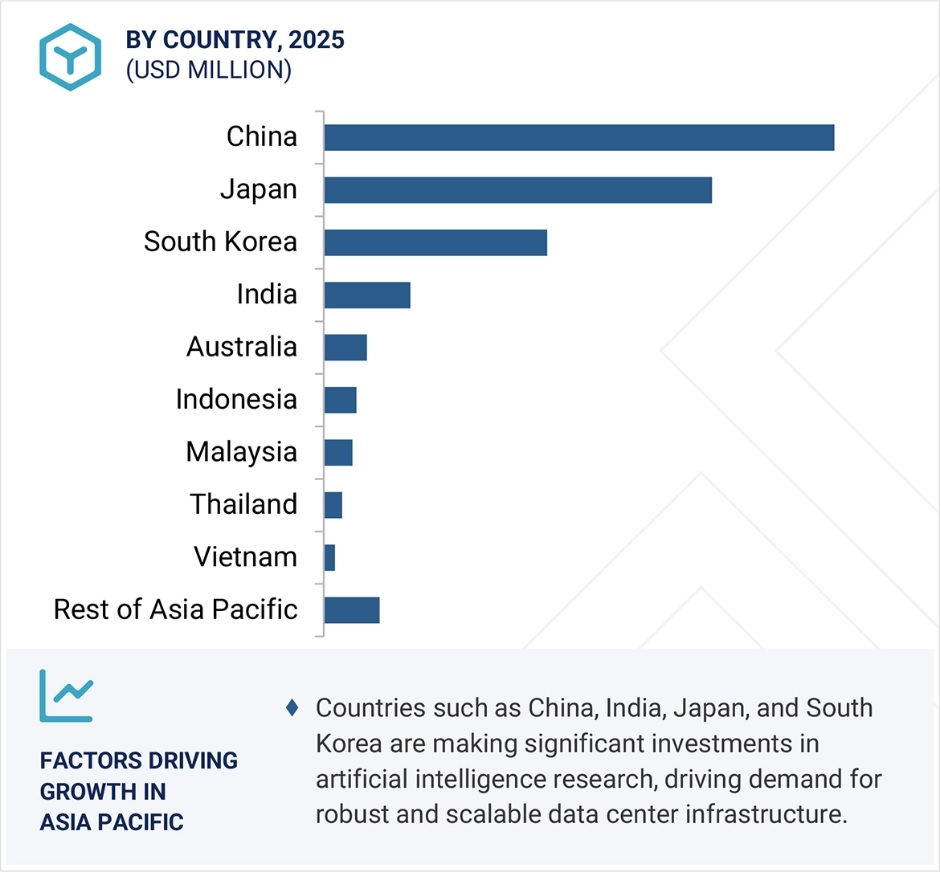

亚太地区预计将在预测期内以最高复合年增长率领跑全球AI数据中心市场,这主要得益于三大驱动因素:数字化转型加速、多行业AI应用渗透率提升,以及政府主导的AI基础设施扶持政策。

中国、印度、日本和韩国等国家正通过强力投资人工智能研发,持续推高对高性能、可扩展数据中心的需求。其中中国表现尤为突出,其在智慧安防、工业自动化和智慧城市等领域的大规模AI部署,正催生对专用数据中心的爆发性需求。各国国家级AI战略——如印度“国家人工智能使命”与日本“社会5.0”计划——通过构建有利的监管与投资生态,进一步加速了AI数据中心的扩张。

该地区超大规模数据中心运营商、云服务商及科技巨头的密集布局更推动市场蓬勃发展。阿里云、腾讯云和华为云等企业正重金投入AI专用数据中心建设,以满足激增的云服务需求。此外,亚太地区庞大的互联网人口基数、快速提升的网络覆盖率以及蓬勃发展的数字经济,正产生需要本地化AI处理的巨量数据。在经济增长、政策支持与企业AI应用三重因素叠加下,亚太地区已确立为全球AI数据中心市场增长极。