供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

金属增材制造(AM)技术,正依托科技进步与市场机遇持续高速演进。人工智能(AI)与机器学习推动设计优化变革,赋能更复杂的几何结构设计与力学性能提升。制造商加速采用增减材一体化混合制造系统,通过单机集成实现生产柔性化与零件精度的双重突破。

材料创新是增材制造发展的前沿领域。针对特定应用场景,业界现已开发出新型金属粉末及线材原料。在可持续发展理念的推动下,行业正着力提升粉末回收率与工艺能效。随着实时监测与闭环控制系统的应用,质量控制体系日趋精密,确保零部件质量持续稳定。

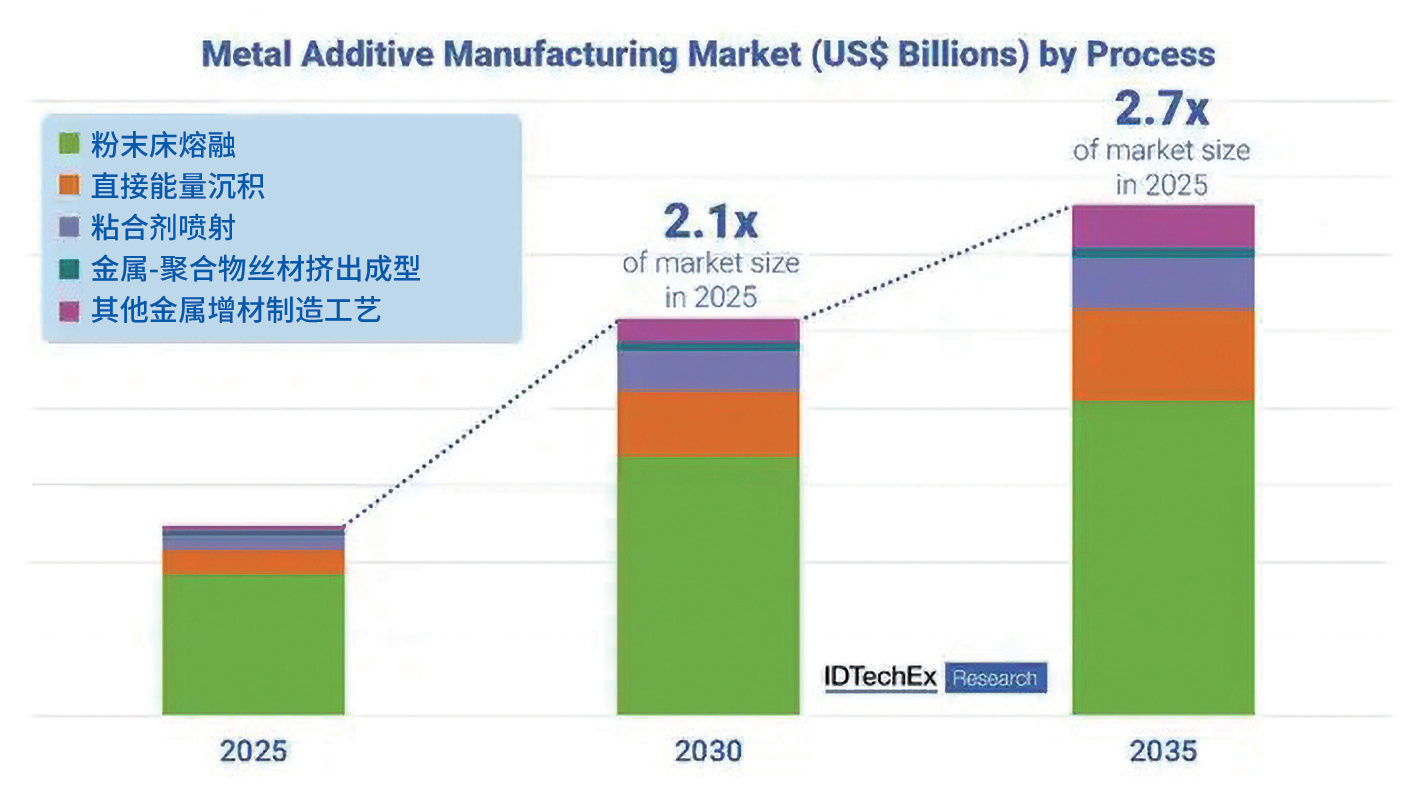

在航空航天、汽车和制造业领域,有更多的用户正在将金属3D打印部件投入终端应用。打印技术的成本下降,使中小型制造商也能受益于该技术。增材制造行业已超越原型制作和模具开发阶段,逐步走向成熟。目前,该技术不仅用于高价值应用,还直接制造终端零部件和组件,推动行业持续增长。据IDTechEx报告《金属增材制造2025-2035:技术、厂商及市场展望》预测,未来十年市场规模将增长近两倍,到2035年达到130亿美元。

深入剖析发展前景

过去几年间,金属粘结剂喷射成型(MBJ)和金属-聚合物丝材挤出(MPFE,又称绑定金属挤出)等新兴金属增材技术,引发了市场的高度关注。这些技术的独特优势本应吸引更多终端用户采用——尤其是那些传统金属3D打印技术未能很好服务的领域。但IDTechEx指出,近年市场表现证实,作为金属增材制造鼻祖的激光粉末床熔融(LPBF)技术,过去是、未来仍将是该领域无可争议的主导者。

按工艺划分的金属增材制造市场增长分析

激光粉末床熔融技术的主导地位部分源于其成熟度。数十年的制造商与终端用户应用经验为其背书。相较而言,金属粘结剂喷射成型和金属-聚合物丝材挤出等新兴技术的终端用户仍在着力解决工艺痛点,并探索这些技术(尤其是金属粘结剂喷射成型)在技术经济性上具显著优势的应用场景。

此外,激光粉末床熔融技术具备高度通用性。根据打印机的配置参数(成型尺寸、激光器数量等),该技术既能制造微型注塑模具,也可生产大型火箭发动机部件。相比之下,金属-聚合物丝材挤出技术更适用于原型件、夹具及治具制造;而金属粘结剂喷射成型则适合批量化生产符合烧结工艺要求的中小型几何构件。正是激光粉末床熔融技术这种广泛的适用性,确保其未来十年仍将在金属增材制造行业保持营收领先地位。

中国正成为金属增材制造增长最快的区域市场

以铂力特(BLT)、汉邦科技(HBD)和易加三维(EPlus3D)为代表的中国LPBF设备制造商,在过去十年间通过服务更青睐本土高性价比供应商的国内客户群体(而非EOS、SLM Solutions等国际巨头),实现了规模性增长。中国在航空航天、装备制造、汽车工业等领域的庞大体量,为这些本土增材龙头企业提供了足以支撑两位数增速的客户基础。

鉴于设备成本,始终是金属3D打印技术普及的主要障碍,中国厂商主打的“高性价比金属增材设备”价值主张对海外用户颇具吸引力。不过,持续的地缘政治紧张局势和关税壁垒可能削弱这一优势。但中国本土市场的整体强劲表现,仍将使其在未来数年保持全球增材制造核心市场的地位。

关税政策是把双刃剑

当前实施的关税措施,正在为该行业制造逆风与顺风并存的局面。这些关税表面上旨在促进本土制造,但实现产业回流需要大规模自动化改造——这反而可能为金属增材制造创造机遇。该技术快速响应的特性有助于加速制造基地建设进程,理论上意味着由关税引发的本土制造热潮或使金属增材行业受益。

另一方面,关税政策的推拉效应给经济环境带来了显著不确定性。诸多企业正缩减资本开支(如新建产线投资),同时削减研发投入以聚焦核心业务。这种保守态势导致企业不愿对增材制造等新技术进行投资,可能最终阻碍金属增材技术的推广应用。

因此,关税对金属增材行业的影响确实具有双面性。2025年行业将受到何种程度的影响尚难断言——事实上,经济不确定性已导致2024年下半年金属增材技术应用增速放缓。未来数年,关税政策是否会延续这一趋势仍属未知。

来源:荣格-《国际工业激光商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。