供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2025年10月8日至15日,K 2025展会将在杜塞尔多夫举行。作为全球领先的塑料与橡胶贸易展览会,其第23届盛会将在充满挑战的时代,展示这一全球性行业自信的回应。这体现在展会的主题“塑界之力:绿塑未来-智创非凡-责任同行”及其三大指导性议题——“塑造循环经济”、“拥抱数字化”和“以人为本”。

K 2025 的核心信息

塑料行业多年来一直经历着向更高可持续性的根本性转变。聚合物材料在其中扮演着关键角色,凭借其多功能性和能源效率,它们为满足全球现已超过80亿的不断增长人口的需求做出了决定性贡献。展望未来,开发更高效的材料应用并建立相应的循环结构以支持可持续发展将至关重要。

同时,需要应对由人口增长驱动的需求所导致的大规模使用带来的连锁反应和副作用。因此,行业向可持续循环经济的转型仍然是一项关键挑战。在K 2025展会上,来自工业各领域(材料生产、机械设备制造及加工)的企业将在“塑造循环经济”的指导主题下,展示已取得的进展以及面向未来的进一步解决方案。

利用日益快速发展的数字化控制和调节选项,是使所有工业流程(包括回收)更加有效的关键。塑料界正通过第二个指导性议题“拥抱数字化”来传递这一信号。特别是作为当今时代首要技术主题之一的人工智能(AI)的应用,引起了公司和研究机构的强烈兴趣。我们可以期待许多激动人心的解决方案和初创企业!

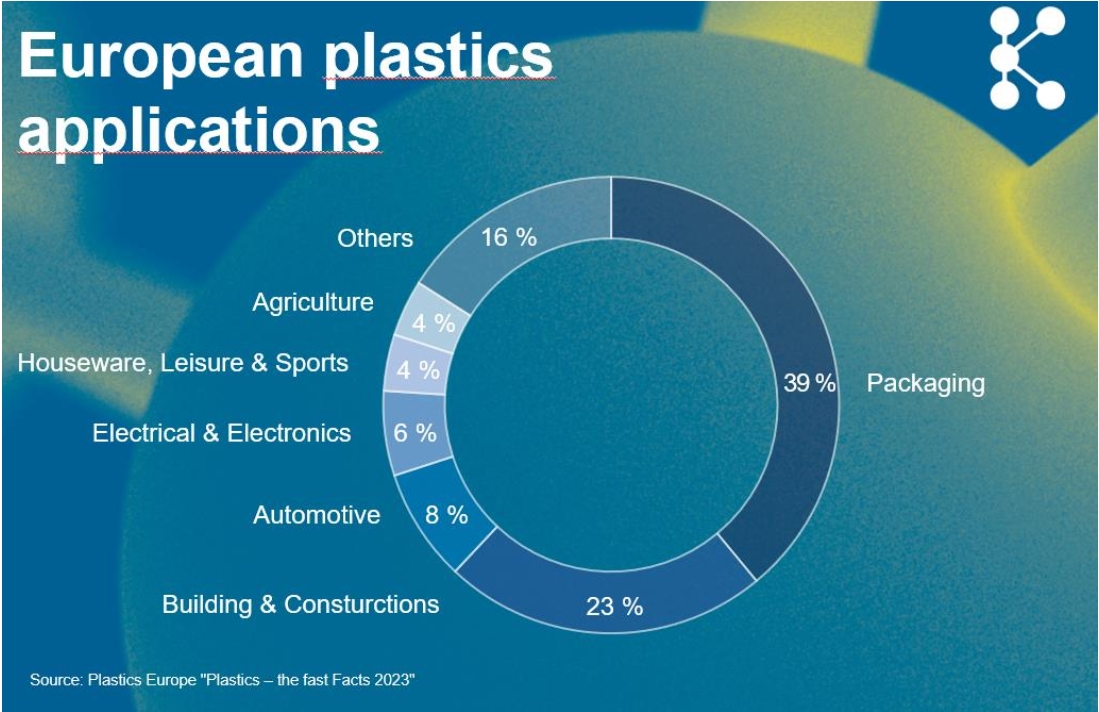

工业是人类社会不可或缺的组成部分。塑料工业尤其如此,因为自上世纪末以来,聚合物已成为全球使用最广泛的材料类别。塑料如今无处不在——无论是包装、建筑与土木工程解决方案、各类交通工具、电子电器设备,还是休闲用品及关乎生命的医疗器械。

这些多样化的应用始终服务于人类。塑料行业希望提高人们对其服务属性的认识,正如K 2025的第三个指导性议题“以人为本”所表达的。然而,归根结底,技术不仅是为人类而造,而且——尽管数字化不断发展——也是由人类创造的。在这个行业工作极具技术吸引力,并且对未来也极具价值。这个传递给年轻人才的信息体现在此主题中,因为与其他许多行业一样,塑料行业正面临技术工人短缺的问题。

新冠疫情后的发展

上一次在2022年秋季举办的K展会以谨慎乐观为基调。虽然乌克兰冲突的阴影给未来的国际发展蒙上了不安的阴云,但在全球新冠疫情消退后行业的首次聚会上,仍有许多令人鼓舞的迹象表明行业将重新出发。供应链开始稳定。欧洲塑料工业确认了其向循环经济转型的明确承诺。美国和中国等关键市场显示出明显的复苏迹象和可持续治理的举措。与此同时,印度作为明日市场之一也在不断增长。

然而,期望不幸落空。诚然,供应链在新冠停滞期后有所恢复,但鉴于全球众多的热点问题,它们仍然显得脆弱且因此高度波动。加之为克服前几年新冠危机而导致的巨额支出积压,全球所有主要经济区域都经历了高通胀。消费者信心受到侵蚀,导致消费情绪下降。

这种不确定性已蔓延至经济领域,停滞和衰退的迹象在许多地方显现。在某些情况下,缺乏恢复规划确定性的政治决策也抑制了投资。这也影响到塑料行业。转型动力——无论是监管驱动还是市场驱动——正因此面临压力。

全球塑料产量持续增长

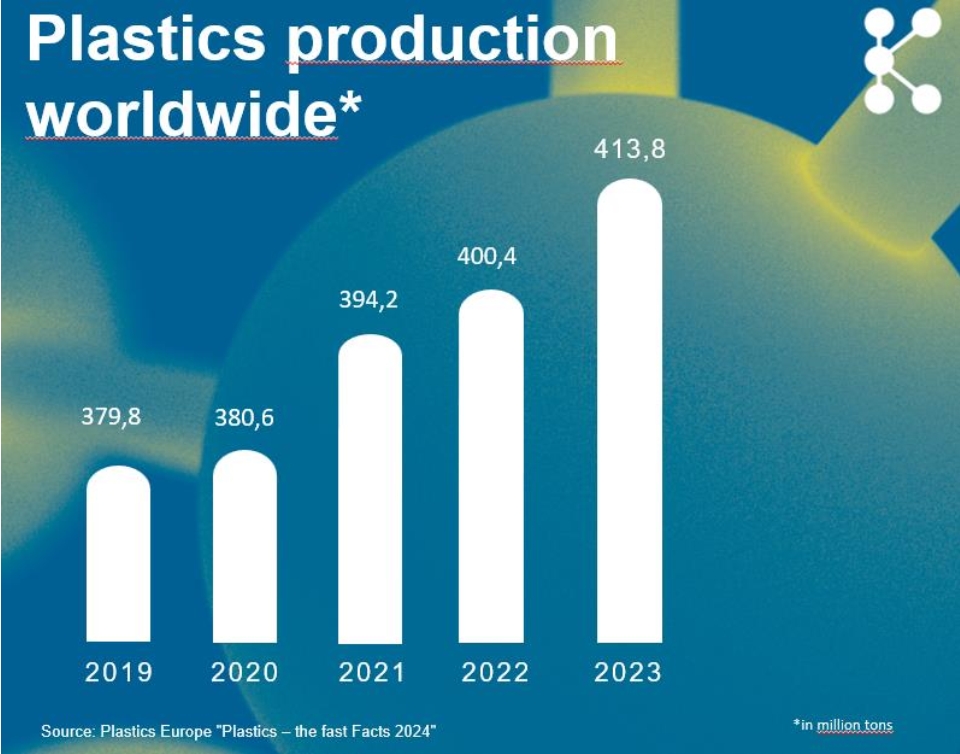

尽管如此,在新冠危机之后,全球塑料产量在数量上已恢复增长轨道。根据生产商协会 PlasticsEurope 的最新数据,2023年基于化石资源石油和天然气生产的塑料约为3.74亿吨。2021年这一数字为3.6亿吨。

这一增长符合各工厂的中长期规划周期。聚合物生产工厂(通常集成在非常大的炼油厂综合体中)从规划到投产通常需要五到十年时间。

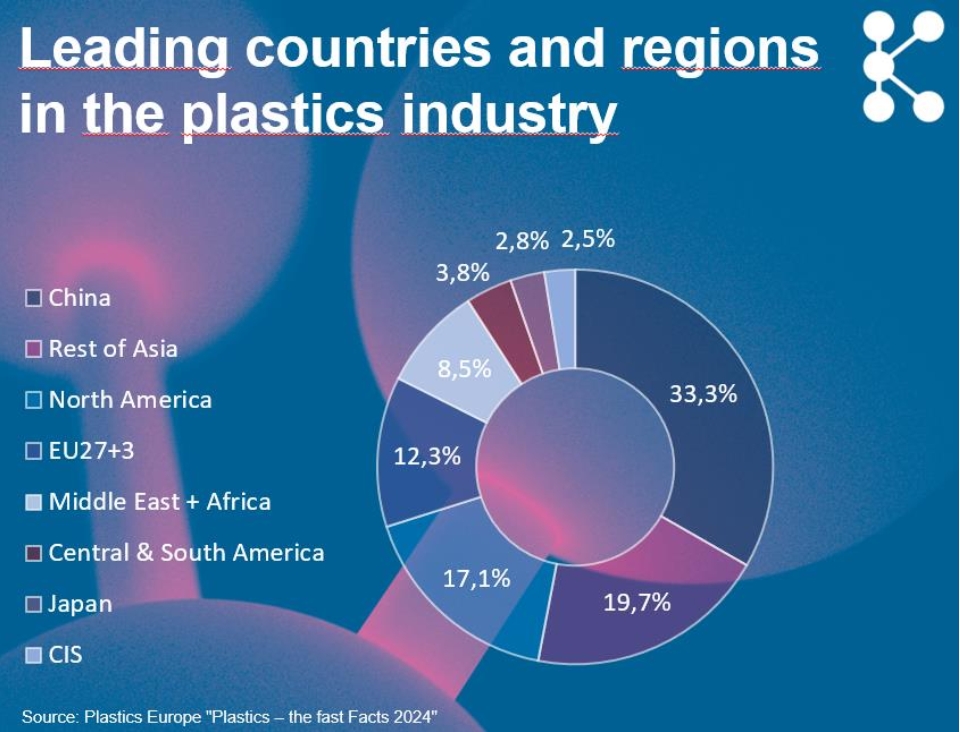

除了运营商的商业考量,国家经济的规划在此也扮演着重要角色。那些拥有充足且低成本化石资源的国家会加以利用。这就是自90年代中期以来阿拉伯地区崛起成为塑料生产中心,以及过去十年所谓“页岩气革命”推动下美国活动大规模复苏的原因。另一个原因则是巨大的国内市场推动了中国的空前崛起,这在过去20年尤为显著。尽管目前中国经济也出现停滞,但如今全球三分之一的塑料在中国生产。这个例子也是印度计划和扩张背后的驱动力,其影响在未来几年将日益显现。由于各国利益不同,关于全球向循环经济转型的谈判往往困难重重,正如最近在韩国釜山举行的关于具有法律约束力的塑料污染文书的联合国谈判(INC-5,2024年底)所显示的那样。

欧洲塑料生产正在变化

二十多年来,欧洲的传统塑料生产一直感受到日益加剧的全球竞争压力。此外,自2022年初乌克兰战争以来,化石原材料短缺和能源成本大幅上涨更是雪上加霜。由此导致的国际竞争力丧失,加上经济疲软,引发了生产削减。与2021年的5100万吨相比,2023年欧盟基于化石资源的塑料产量缩减至4300万吨——降幅超过16%。

欧洲在塑料贸易价值上仍保持顺差,出口额大于进口额。但在数量上,欧盟自2022年以来进口的塑料颗粒已超过出口,自2021年以来进口的塑料制品也超过了出口。2020年至2023年间,其塑料颗粒出口下降了25.4%。

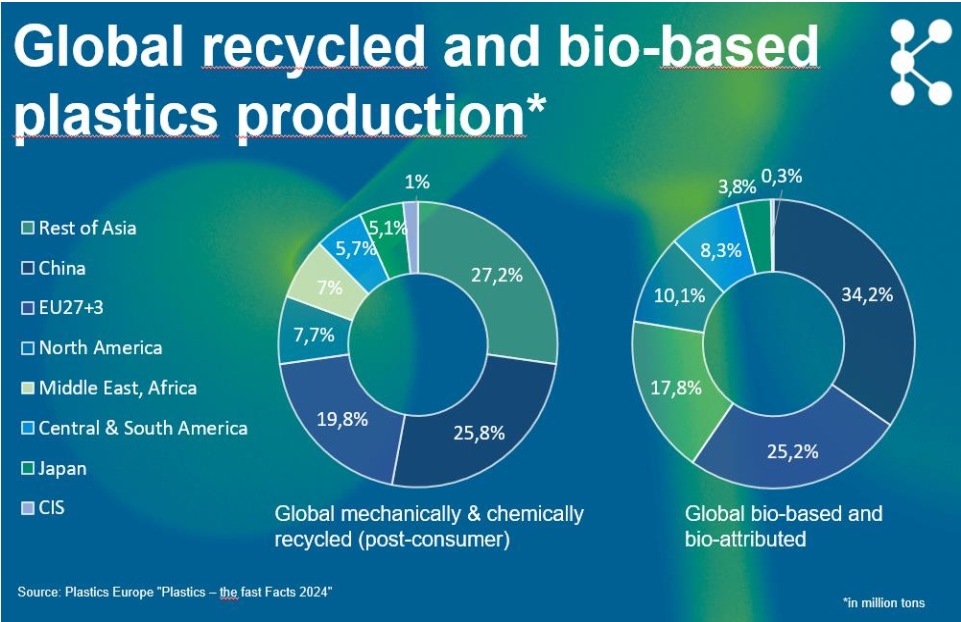

与此同时,行业内部向循环经济转型的结构调整正在显现成效。2023年全球使用了约3650万吨再生塑料,约占总量(化石基与可持续塑料)4.14亿吨的9%。在此领域,欧洲目前仍是领先地区。超过一千万吨的再生原材料被重新投入循环利用。这相当于约5400万吨欧洲塑料总市场的19%,因此是全球平均水平的两倍多。

基础材料工业:支持循环经济

然而,2023年欧盟的再生塑料产量也出现了长期以来的首次下降。约700万吨(即近8%)的消费后塑料被转化为新产品。这意味着欧洲日益下降的竞争力似乎也危及向塑料循环性的转型。工业活动和对循环塑料生产的投资可能因投资环境艰难而离开欧洲。

尽管如此,欧洲塑料生产商仍决心推动向气候中和的塑料循环经济转型。但他们期望欧盟及其成员国紧急发出明确信号,表明将支持欧洲的塑料生产及其转型。欧盟“塑料转型路线图”的目标只有在增长率提高的前提下才能实现。

对此,欧盟委员会于2025年2月宣布将此前提出的“绿色协议”进一步发展为“清洁工业协议”。作为该计划的一部分,自2026年起,将投入超过1000亿欧元支持创新及相应的投资。这将为保障欧洲塑料生产的稳定性和可持续性提供动力。

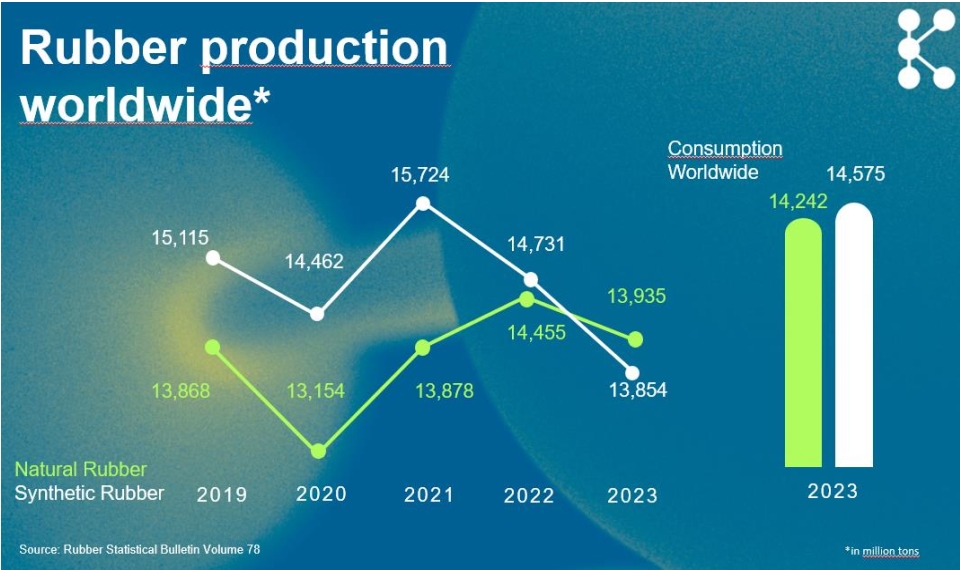

橡胶行业也面临压力

橡胶行业也报告了2023年和2024年的产量下降、销量萎缩、员工人数减少、投资减少以及产能利用率不足的情况。德国橡胶工业协会 (wdk) 表示,该行业许多公司的营收状况“紧张到濒临破裂”。鉴于行业面临的相对较高成本,他们认为与北美和亚洲竞争的能力正承受巨大压力。

全球市场低迷,尤其是汽车领域,给轮胎生产带来了特殊压力。通用橡胶制品(GRG)的生产也受到影响(尽管程度较轻),其大部分产品基于合成橡胶,将在K 2025展会6号馆的“橡胶街(Rubberstreet)”展出。毕竟,另一个主要销售市场——建筑业——目前也处于下滑状态。橡胶行业呼吁欧盟政策制定者认清形势,并采取适当措施防止企业外迁。

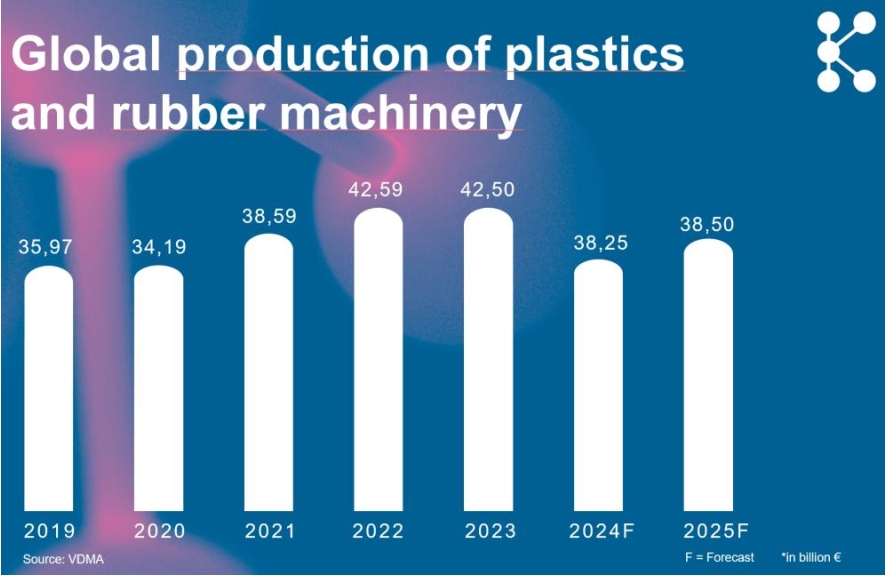

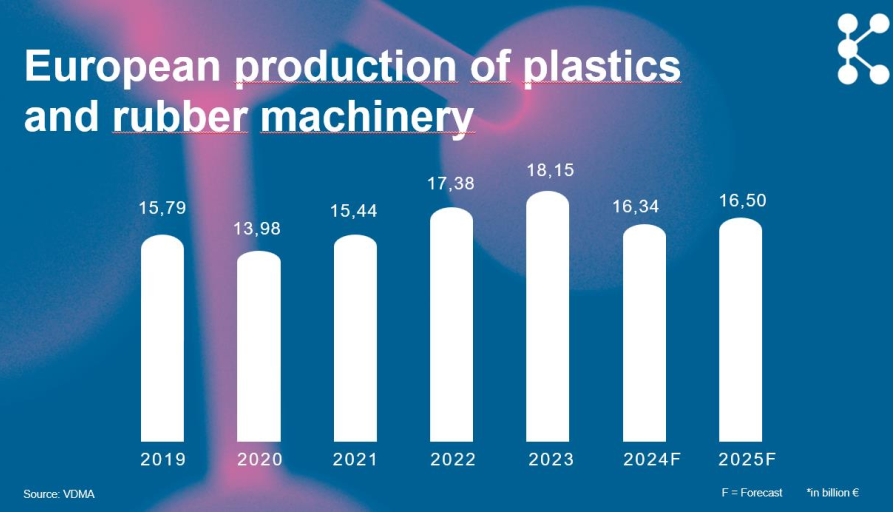

机械设备制造商走出低谷,对K 2025持乐观态度

作为技术领导者,德国和欧洲的塑料橡胶机械制造商极具出口导向性,因此在过去几年受到国际市场需求下降的冲击。尤其需要强调的是汽车行业的根本性变化以及建筑领域投资疲软。自2021年以来,订单接收量一直在下降。然而,凭借占全球出口22%的份额,他们成功保持了基于技术的市场份额,位居第二,仅次于中国,并远超日本。

更重要的是,目前形势正在好转;2025年第一季度,在连续11个季度负增长后,订单接收量首次同比增长5%。德国机械设备制造业联合会(VDMA)认为,最困难的时期显然已经过去。据法兰克福的消息来源称,因此K 2025的举办恰逢其时。

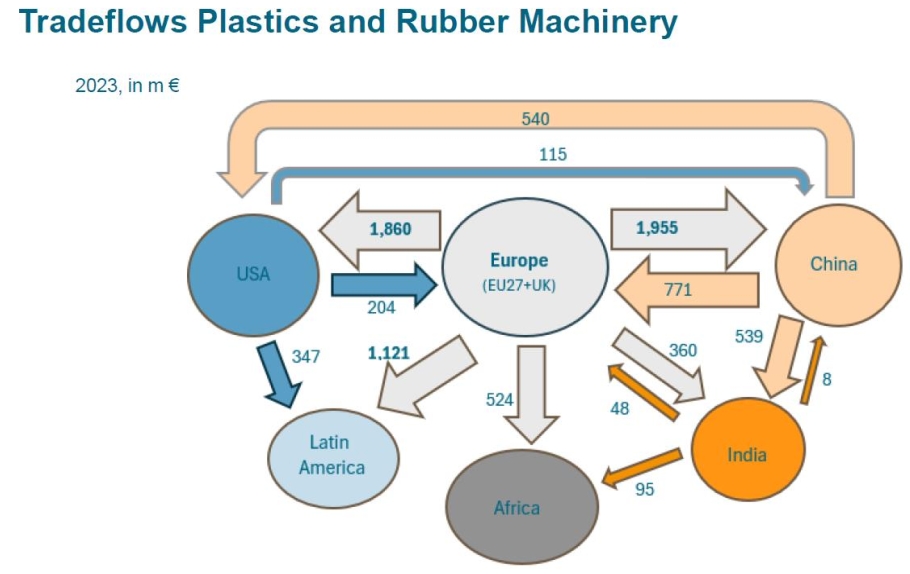

来自印度的订单成为此轮增长的主要驱动力之一,这突显了塑料机械制造领域的全球加工和贸易链是多么紧密相连。通过推出“清洁工业协议”,欧盟目前正在调整其定位,以期确保其全球地位。与南方共同市场(Mercosur)区域贸易集团和印度的自由贸易协定将进一步促进贸易关系。

来源:VDMA

K展会为此提供了一个宝贵的定位平台。开放的市场、平等的知识转移、研究及交流是建立全球公平竞争环境的重要前提。无论身处何地,获得各自最适合的技术对于加工塑料以参与全球竞争都至关重要。

VDMA塑料橡胶机械协会主席兼K 2025顾问委员会主席乌尔里希·莱芬豪泽(Ulrich Reifenhäuser)从中看到了机遇:“我们可以专注于自身优势,发挥创新力量,并以新颖的方式精准解决市场上的当前问题,”他对K 2025持乐观态度。

塑料加工在经济危机中

加工环节(Conversion)仍然是塑料和橡胶市场的核心。这里产生面向最终用户的销售额,滋养着整个价值链。当消费者因全球高通胀率而实际支出减少时,这也会相应影响塑料加工商(Converters)的销售。除少数例外,自2022年底甚至更早以来,疲软的消费者支出一直影响着北美、亚洲和欧洲的主要经济区域。因此,全球塑料加工的几乎所有细分领域都受到这种消费疲软的影响。

相对而言传统表现较好的消费包装,作为全球最大的应用领域,近年来也推动了塑料消费的进一步增长。在欧洲,塑料包装目前面临的压力稍大。这里出现了一些误导性发展,即使用常被错误宣传为环保替代品的纸包装。然而,这应是一个暂时现象。由于全球投资意愿低迷,各类工业包装制造商受到的打击尤其严重。不过,一旦经济普遍复苏,这个领域可能会迅速好转。

建筑融资因高通胀率和随之而来的利率上升而受损,这导致建筑活动在某些情况下大幅放缓(尤其是在建筑行业),尽管需求普遍存在。供应这个市场(占塑料应用25%至30%)的塑料加工商目前正经历相应的下滑。在此情况下,高昂的成本和繁多且多样的法规给许多以德国为主要市场的欧洲公司带来了额外的问题。行业期待合理的政治措施来改变这里的框架条件。

汽车行业目前受到的打击尤为严重。按数量计算,它是塑料应用的第三大消费者,占市场的8%至10%。这个技术门槛高且相对高价值的领域在新冠大流行之前就已陷入困境,原因是从2018年开始从内燃机驱动向电动化转型的结构调整。随着消费者和企业购买力在疫情后下降,目前销售额大多远低于预算。为生产转型(电动化、使用回收材料)提供保障的沉重负担已难以承受,导致流动性紧张。

相比之下,其他用户行业,如电气/电子、各类消费品以及医疗器械技术,预计在克服周期性衰退后将再次回升。

应对重大挑战

塑料行业正在积极应对我们这个时代的重大挑战。在日常业务的严酷现实中,我们有时应该记住:重组已形成的结构很少是容易的。必须克服尤其由官僚主义造成的严峻障碍,修正传统观念,不断重新评估目标并在必要时进行调整。而这需要在区域间的全球对话中实现,这些区域的起点和后续步骤常常不同,并且——尽管有许多共同点——也始终相互竞争。

欧洲几年前就决定走一条新路,因为它先前相对于其他塑料生产区域的地位正变得越来越不可持续。

然而,欧洲拥有基于丰富经验的强大行业传统,无论是在材料生产、机械工程,还是在加工、应用和回收方面,都不断产生鼓舞人心的创新。记住这一优势非常重要。令人鼓舞的是,这在当前的转型中常常已经可见。

为实现目标,应在各个层面和所有区域识别、指出并实施必要的方向性调整。其基础是全面了解技术和组织层面的可能性,并纳入所有合法利益。

因此,我们特别期待在这个充满挑战的时代,全球领先的展会在杜塞尔多夫举行。K 2025将展示进展、提供建议和解决方案,从而为市场注入动力。因为有一点依然清晰:没有塑料,以其当前规模和形式存在的人类未来是不可想象的。