供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

一边是年营收逼近 20 亿美元潜力的稀有病明星药 Ayvakit,另一边则是刚迈入 2 期、剑指阿尔茨海默症(AD)的 TREM2 激动剂 VG-3927——两者看似毫无交集,却在 Sanofi 的并购清单上并肩而立。

2025 年 6 月,赛诺菲(Sanofi)宣布将以最高 95 亿美元收购专注于系统性肥大细胞增多症(SM)等 Kit 通路疾病的 Blueprint Medicines,几乎同时,还以 5.7 亿美元拿下主攻 TREM2 靶点的 Vigil Neuroscience。

两起交易接连披露,金额体量上位居今年欧洲医药企业并购之最,也体现出赛诺菲正深耕延展罕见免疫疾病,前瞻卡位神经退行性疾病。连续并购究竟反映了怎样的科学逻辑、市场布局与产业信号?本文将拆解这两场交易的具体内容与背后判断。

对于赛诺菲而言,这两起交易的真正意义在于,它们构成了研发重心从高频慢病(如糖尿病、心血管)向免疫-神经双核心聚焦的过渡阶段。

在多次公开发言中,CEO Paul Hudson 明确提出希望赛诺菲转型为全球领先的免疫科学公司,而通过罕见病强化免疫线、以神经领域扩大慢病矩阵,正是实现这一定位的关键步骤。

从交易时机来看,也颇具巧妙意味——就在赛诺菲宣布Blueprint交易的前一周,其自研的吸入型慢性阻塞性肺疾病(COPD)新药宣告三期失败,这使得此次Blueprint并购某种程度上也起到了稳定市场预期、重申研发雄心的作用。

与此同时,Vigil 的 VG-3927 即将启动二期临床,在全球对阿尔茨海默症治疗期待高涨的大背景下,亦是赛诺菲押注前沿靶点、扩大潜力估值池的关键一步。

Part 1

如何重构罕见免疫病的管线版图?

在赛诺菲宣布以每股 129 美元、总值 91 亿美元(加上CVR最高达 95 亿美元)收购 Blueprint Medicines 之际,全球市场的目光聚焦在这家曾被认为“高度专精、但商业潜力有限”的生物技术公司身上。

但深入一看,赛诺菲这一出手背后是极强的逻辑支撑——Ayvakit 的商业化成熟、BLU-808 的靶点前景,以及系统性肥大细胞增多症(SM)本身的未满足治疗需求,共同构成了这笔交易的核心价值锚点。

Ayvakit/Ayvakyt,通用名 avapritinib,是目前全球唯一获批用于治疗系统性肥大细胞增多症(SM)的靶向药物。SM 是一种罕见的免疫疾病,因 KIT 基因突变导致肥大细胞在骨髓、皮肤、胃肠道等组织异常增殖和激活,临床表现从皮肤病变、过敏反应到严重的多系统功能障碍,严重影响生活质量,甚至致死。

Ayvakit 目前在欧美均获批,适应症覆盖进展期 SM(ASM)与惰性 SM(ISM)。2024 年全年销售额达 4.79 亿美元,2025 年第一季度即录得 1.5 亿美元,同比增长超过 60%。而根据外媒援引JP Morgan分析师预测,到 2030 年,Ayvakit 全球年销售额有望逼近 20 亿美元,特别是在 ISM 更广泛人群中不断拓展适应症和地区市场后。

这个销售规模对于罕见病领域已属重磅。更关键的是,Ayvakit 的分子机制与赛诺菲旗下现有管线不存在重叠,具备协同空间,且可借力赛诺菲在免疫科、皮肤科、呼吸科等渠道资源快速放大商业价值。

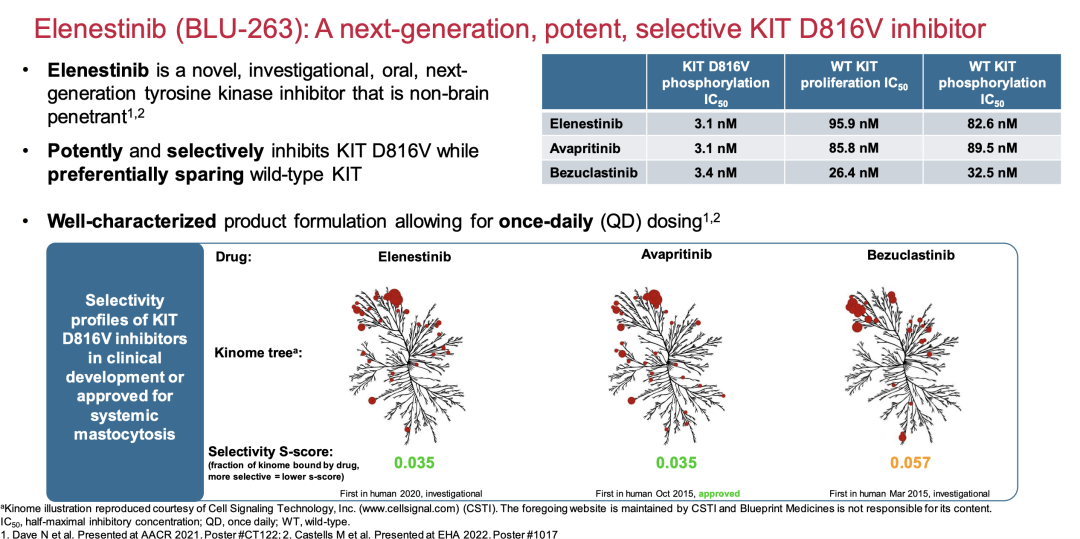

除了 Ayvakit 本身的可观现金流与增长潜力,赛诺菲更看重的是 Blueprint 的后续管线储备,特别是 elenestinib(也针对 SM)和 BLU-808(一种 wild-type KIT 抑制剂)。

elenestinib 是一款专门针对 KIT D816V 突变的第二代药物,口服、选择性高、CNS 穿透力低。正在进行 Harbor 研究(NCT04910685),即二/三期随机、双盲、安慰剂对照试验,用于轻中度 SM 患者治疗。由于现有 SM 治疗药物对轻中度患者控制效果仍有限,elenestinib 被期待为 ISM 更优耐受性与长期控制的解决方案。

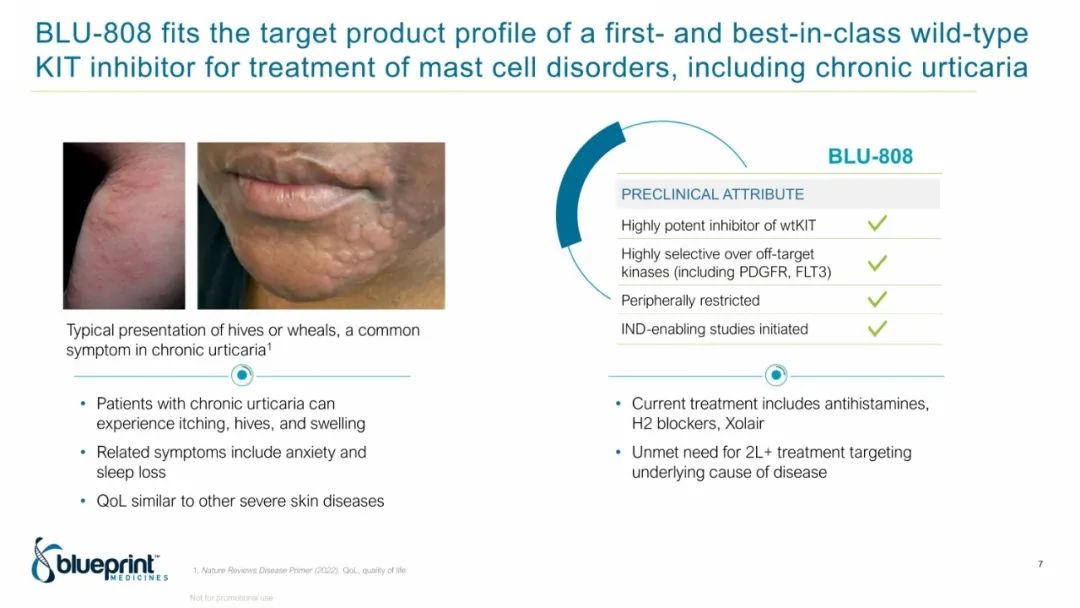

BLU-808 则是目前最受资本市场关注的管线之一,定位为高选择性野生型 KIT 抑制剂,靶向的是“未突变”的 KIT,这使得它具备更广泛炎症病理中的应用前景,包括某些皮肤病、胃肠病甚至自身免疫性疾病。

赛诺菲给出的 CVR 结构正是围绕 BLU-808 设计,若未来达成临床里程碑,支付每股 2 美元;若成功获得监管批准,再支付每股 4 美元,总计可追加至 95 亿美元。这一结构绑定了 Blueprint 团队未来的研发推动动机,也在某种程度上体现了赛诺菲对 BLU-808 是“下一个重磅药”的评估与信心。

当前全球范围内,SM 尚属临床治疗难题。部分患者接受 H1/H2 抗组胺药物或激素缓解症状,但无法抑制病程进展,靶向 KIT 突变药物是唯一有明确机制作用的治疗路径。Ayvakit 的成功正是建立在这一机制理解之上,而 elenestinib 和 BLU-808 则是向“更安全、早期干预、更大人群”拓展的关键。

此外,SM 人群虽小,但粘性强、生命周期长、依从性高,天然适配罕见病商业模型。对赛诺菲而言,这类疾病虽然不是“大适应症”,但却是能够形成高毛利、稳定收益、全球可扩展的价值池。

Part 2

阿尔兹海默症的新靶点赌注

,

一款尚处于临床2期边缘、尚未商业化的分子,一条在同类项目中屡屡折戟的 TREM2 靶点通路,一家资金告急、处于生死边缘的初创公司。这一切,似乎与“稳健”的大型药企气质背道而驰。

但正因如此,赛诺菲的 5.7 亿美元收购行为,才显得格外耐人寻味。

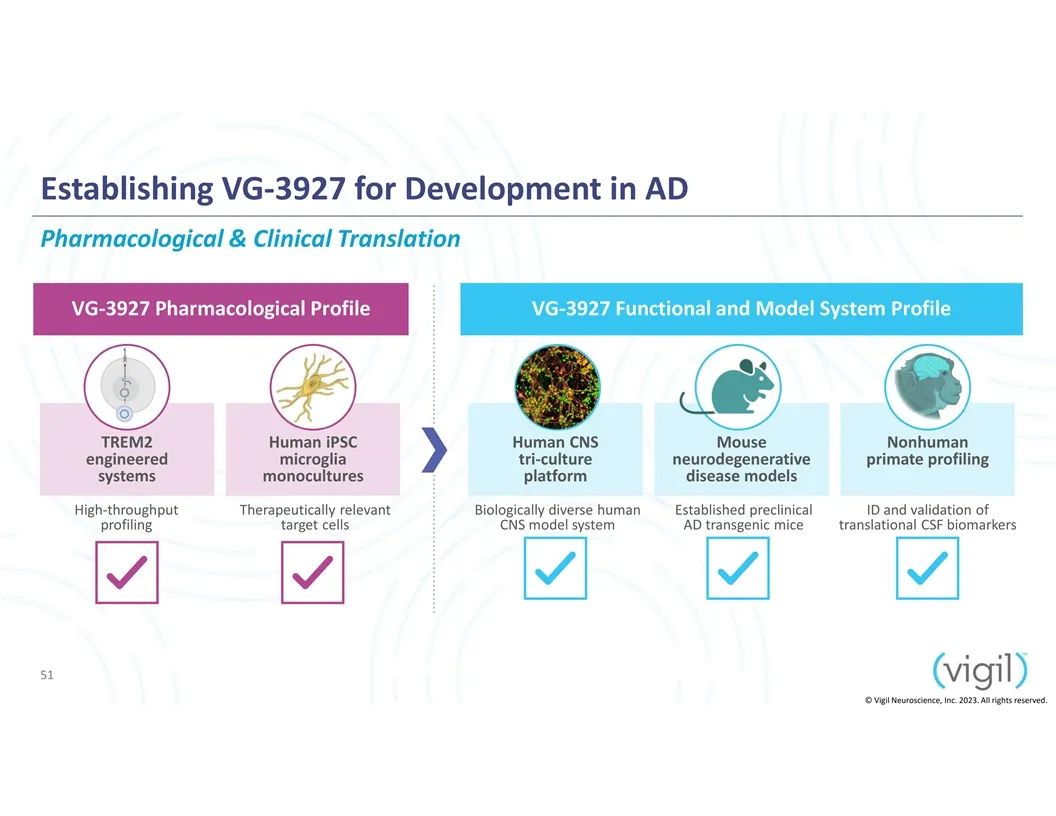

Vigil 的核心资产 VG-3927,是一款靶向 TREM2(Triggering Receptor Expressed on Myeloid cells 2)的小分子激动剂。

TREM2 是一种主要表达于中枢神经系统小胶质细胞上的受体,近年来研究发现其在阿尔茨海默病(AD)发病机制中扮演着清除β-淀粉样蛋白、调节炎症反应的关键角色。罕见的 TREM2 基因突变会显著提高个体患 AD 的风险,使其成为继淀粉样蛋白和tau蛋白之后的“第三条路径”。

然而,过去几年中,多个抗 TREM2 单克隆抗体项目接连失败:

2023年,武田与 Denali Therapeutics 宣布终止其抗 TREM2 抗体开发;

2024年,艾伯维和 Alector 的合作项目在 Phase 2 试验中无显著疗效;

唯有诺华的 VIB937 尚在推进,但也选择转向了 Phase 2 级别。

此背景下,VG-3927 作为全球首个进入临床阶段的 TREM2 小分子激动剂,被赛诺菲视作一种绕开抗体失败逻辑、直接激活受体功能的新可能。Vigil 声称该药具有两大优势。

一是不绑定可溶性TREM2,理论上避免了免疫系统的异常激活。

二是最大化受体激活功能、提高神经保护效应:特别是在不引发 ARIA(淀粉样蛋白相关成像异常)的前提下,优化 AD 治疗的安全窗。

赛诺菲的赌注,显然是押在这个差异化机制是否真的成立。

2024 年 6 月,赛诺菲曾向 Vigil 投资 4000 万美元,并锁定了 VG-3927 的优先谈判权。进入 2025 年,Vigil 在财务报告中已明确提到“公司存在无法维持运营的重大不确定性”,意味着其现金流几乎耗尽。最终,赛诺菲决定以每股 8 美元、总价 4.7 亿美元收购 Vigil,并设计了额外的 2 美元 CVR(基于 VG-3927 商业化里程碑),交易总值约为 5.7 亿美元。

此次交易的两个要点值得注意。

一是排除 iluzanebart(VGL101)抗体项目。赛诺菲明确只要 VG-3927 一款资产,而非整体产品线。这种极为聚焦的并购方式在行业中并不多见,凸显其对“小分子 TREM2”的明确目标预期。

二是 CVR 触发机制明晰。与 Blueprint 一样,赛诺菲为 VG-3927 设计了“销售触发型 CVR”,也就是一旦 VG-3927 实现首个商业销售,即追加支付 2 美元/股,而非以临床阶段为基准。这一设置表明赛诺菲认为临床试验尚有较高不确定性,而愿意在结果明确后再支付部分溢价,体现了审慎与进取并行的并购态度。

此前,赛诺菲已有罕见神经系统病如 POMPE 病、ALSP 等在研项目。对 AD 的直接介入虽然较晚,但小分子路径的差异化机制可能弥补抗体失利后的市场空缺。

同时,AD 作为高龄化社会最重要的未解疾病之一,市场潜力极大,任何机制突破都可能带来数十亿美元级别的市场空间。

借 VG-3927 之机,赛诺菲正在跳过传统的抗体-蛋白靶向框架,转而从胶质细胞免疫调控切入,为其构建出一个不同于渤健、礼来的阿尔兹海默症研发路径。

Part 3

用“弹性条款”捕捉未来增长?

在本轮收购 Blueprint 和 Vigil 的交易结构中,一个被反复提及的关键词是——CVR(Contingent Value Rights,或称“或有价值权利”)。

这种在生物医药并购中常见的“里程碑付款机制”,此次在赛诺菲操作下体现出相当清晰的战略意图——通过分阶段付款结构,对冲早期研发不确定性,同时释放对标资产潜力的高值空间。

在与 Blueprint 的交易中,赛诺菲提出:每股 129 美元现金收购,为 91 亿美元初始估值;外加每股 1 个非可交易 CVR,共设两个付款阶段:若 BLU-808 达成临床开发里程碑(例如启动或完成关键性试验),支付每股 2 美元;若 BLU-808 达成监管批准(例如 FDA 或 EMA 上市批准),再支付每股 4 美元。

这意味着,赛诺菲将 BLU-808 未来的研发与监管成败,直接与收购溢价挂钩,最高总估值达 95 亿美元。此举相当于在保底并购已有商业化产品(Ayvakit)的基础上,将 BLU-808 的“未来市值”以三阶段释放的方式并入交易。

为什么要这样设计?

第一,防止因早期项目失败导致溢价贬值,降低一次性付款带来的高风险。

第二,激励原 Blueprint 团队继续留任并推进 BLU-808 开发,在公司合并后的过渡期内保障项目持续性。

第三,与资本市场沟通“我们看好这个项目,但不以赌徒姿态全额出价”,保持赛诺菲一贯的投资审慎风格。

相比之下,Vigil 的 CVR 设计更为保守。

主体收购价格为 8 美元/股,总估值 4.7 亿美元;附加每股 2 美元 CVR,条件为 VG-3927 达成首个商业销售里程碑;若最终 VG-3927 未获批或失败,赛诺菲仅承担基础收购成本。

那么,为何不以临床阶段设置 CVR 触发?原因可能是 TREM2 靶点失败历史频繁,单靠进入 2 期无法预测有效性;VG-3927 为小分子激动剂,其机制新颖但缺乏同类参照,因此监管不确定性更高;设置“商业销售”作为最终目标,更符合赛诺菲在 AD 赛道上的战略忍耐力与现金回报优先思维。

CVR 的设计也折射出赛诺菲并购策略的两个维度。

一个维度是对项目本身临床/商业成熟度的研判深度——BLU-808 具备靶点清晰、机制验证基础,CVR 偏向激励;VG-3927 路径未明,CVR 则偏向保护性。

第二个维度是对资本市场交付预期的管控能力——在当前全球医药股估值敏感期,CVR 使得赛诺菲能向投资者释放“理性扩张”的信号,避免一次性高溢价激化风险暴露。

从结构上看,赛诺菲此轮双并购采用了高度相似却又灵活差异化的 CVR 设计,为今后大药企并购布局早期资产提供了新的样板。

Part 4

后 Dupixent 时代的赛诺菲

正在进化为怎样的一家公司?

2025 年的赛诺菲,正在经历一场深刻的战略转型。这家曾因 Dupixent 成功而在免疫赛道大放异彩的欧洲巨头,正在试图回答一个更长远的问题:在 Dupixent 之后,还能靠什么继续引领?

此次以近百亿美元的资本动作,分别拿下 Blueprint(稀有免疫病)和 Vigil(神经退行性疾病),可谓是对当前管线的补强,更是一种企业定位的再申明——正在构建一个以慢性免疫炎症为核心、以神经科学为边界探索的中长期产品线体系,而非简单追逐“热门靶点”或“短期商业化”。

无论是 SM 领域的 Ayvakit/BLU-808,还是 TREM2 小分子 VG-3927,赛诺菲都在避开传统大药企已占据的“拥堵靶点”,寻找更具结构独立性的路径,从而争取“first-in-class”或“best-in-class”的空间。

更广义而言,此次接连并购也体现了当代大型药企所面临的现实困境与战略选择:自研路径周期长、风险高,创新资产稀缺而估值高悬;唯有精准出手、构建自主协同研发能力,方能在未来的慢病治疗体系中占据关键节点。

如果说 Dupixent 定义了赛诺菲在免疫赛道的起跑位置,那么此次 Blueprint 与 Vigil 的加入,则有望成为其通向下一代治疗平台的“中继站”。

参考资料:

Sanofi to acquire Blueprint Medicines, expanding portfolio in rare immunological disease and adding early-stage pipeline in immunology – Sanofi

Sanofi to buy US biopharma group Blueprint for up to $9.5 billion – Reuters

Sanofi inks $470M Vigil buyout, brushing off rivals' failures to join Novartis in Alzheimer's race – Fierce Biotech

Sanofi to acquire Vigil Neuroscience, Inc., adding a new investigational medicine to treat Alzheimer’s disease to the neurology pipeline – Sanofi

来源:国际医药商情

作者:John Xie