供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

一边是华盛顿不断敲响脱钩警钟,一边是纽约、波士顿的药企高管在加速签下迄今最大规模的中国创新药授权协议。就在过去几个月里,美国制药企业与中国生物技术公司达成的授权交易总价值已逼近 250 亿美元。表面看来,这是一场自相矛盾的跨国博弈,但事实远比表象复杂得多……

根据美国《巴伦周刊》于 2025 年 6 月初披露的数据,仅过去几周,美国制药巨头如辉瑞(Pfizer)、百时美施贵宝(Bristol Myers Squibb)等就已向中国生物科技公司支付超 50 亿美元的首付款与股权投资,并承诺未来可能再追加超过 200 亿美元的里程碑款项。

这批交易的主角,正是当下最火热的免疫肿瘤药——PD-1/VEGF 双抗药物。

这些交易刷新了海外药企向中国初创公司购买在研新药的金额纪录,一度令中国创新药行业舆论沸腾。一个吊诡的现象是,一边是美国政府正推动《生物安全法案》(Biosecure Act),打算切断对中国药品制造链条的依赖;另一边,却是美国药企主动将现金投入这些「被警惕」的中国研发管线中。

这并非第一次出现在全球医药投资语境中,但这一次,金额之高、交易之快、品类之新,值得关注。

Part 1

交易热潮背后

PD-1/VEGF 双抗成最大赢家

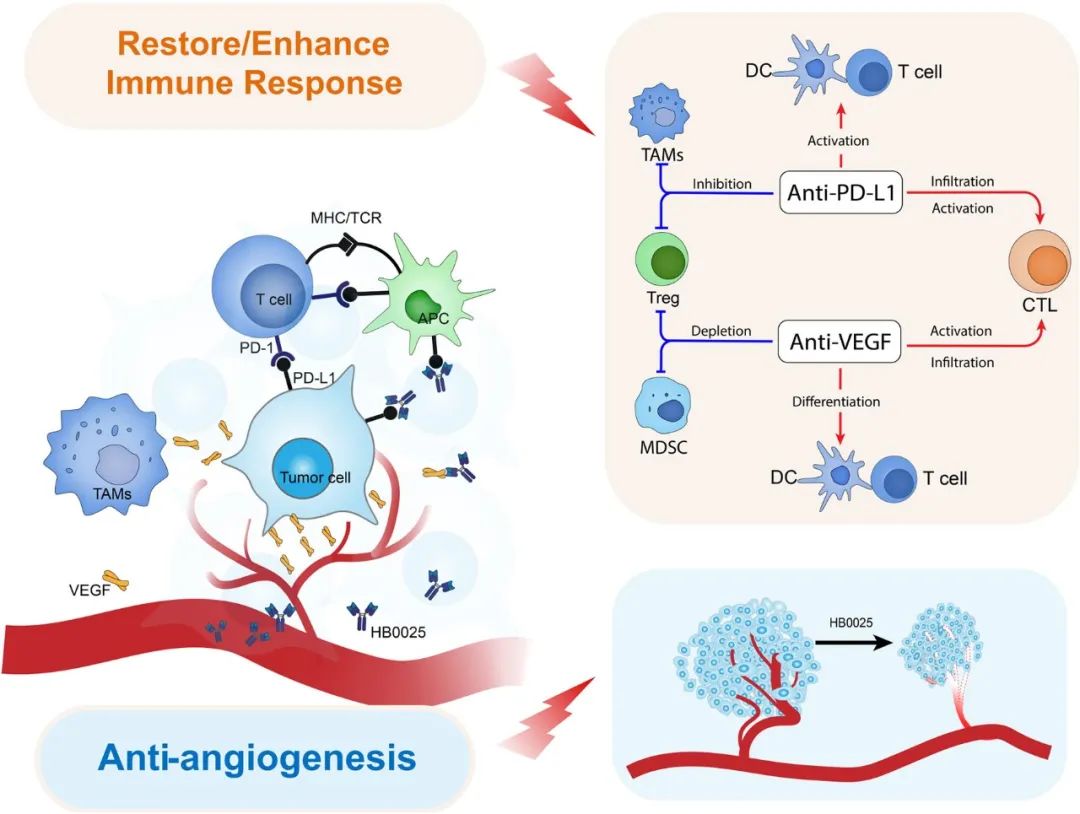

若要为这轮交易狂潮挑出共同点,PD-1/VEGF 双功能抗体(bispecific antibody)无疑是最具代表性的技术焦点。

这类抗体试图将两种已有疗法的机制整合于一体,一方面是免疫检查点抑制剂 PD-1,可解除肿瘤对免疫系统的「刹车」;另一方面是 VEGF 抑制剂,可切断肿瘤新生血管的养料供应。此前这两个机制大多被用作联合治疗,而中国企业的突破在于将其「合二为一」,制成单一分子,节省给药成本,提升协同效应。

真正引爆市场热情的,是 Summit Therapeutics 于 2024 年底公布的一项 III 期试验数据。该公司自中国康方生物(Akeso)引进的 PD-1/VEGF 双抗药物 ivonescimab,在非小细胞肺癌治疗中显示出优于默沙东的帕博利珠单抗(Keytruda,可瑞达)的疗效——这是一款长期霸榜全球抗癌药销售冠军的重磅药物。

这项胜出「K 药」的结果,虽尚未全面公布生存期数据,但已经足以吸引全球药企重新审视这条研发路线。关键在于,这不仅是中国企业在肿瘤免疫领域的「对头胜出」,更是一次以「组合策略+结构创新」重塑药物设计逻辑的案例。

随即,资本开始集结。

2025 年 5 月中旬,辉瑞宣布以 13 亿美元首付款(外加高达数十亿美元的里程碑条款)获得来自三生制药(3SBio)的 PD-1/VEGF 类似产品授权,并向该公司投资 1 亿美元股权资金。如果该药物达到所有里程碑,则三生制药有资格获得高达 48 亿美元的下游费用。

一周后,百时美施贵宝(BMS)与德国 BioNTech 达成协议,以 35 亿美元资金,换取将后者此前从中国普米斯(Biotheus)收购的 PD-1/VEGF 药物全球一半市场权利。

而更早之前,默沙东也在 2024 年末向中国另一家生物药公司礼新医药支付 5 亿美元首付款、承诺追加 27 亿美元里程碑款,布局 PD-1 相关双抗产品的全球开发。

这些数字不单体现了对技术本身的信任,也是对中国临床开发节奏和成本效率的认可。

美国金融服务公司Cantor Fitzgerald 分析师 Li Watsek 指出:「美国的中型生物科技公司,通常一时间只能推进一两个管线,但中国同等规模企业往往能同时推进十几个适应症试验」。这种「以多换优」的研发策略,加上中国临床成本普遍比美国低 30%-50%,让更多企业敢于尝试组合创新的「次优分子」,从中筛出头部品种。

而对跨国药企来说,直接从中国选现成「准头部」药物,不失为在创新焦虑中解渴的捷径。

Part 2

美国本土创新受冲击

谁是这场资本流向的失意者?

一边是资金源源不断流向上海、广州、苏州的创新药企业,另一边却是波士顿、旧金山的早期生物科技公司被迫压缩研发计划、出售资产、裁撤团队。美国本土生物技术创新系统,正成为这场跨国交易热潮中隐形的失意者。

在过去十年里,美国生物科技行业长期依赖「Big Pharma」的「license-in」资金支撑早期研发。这套模式一度形成一个完整的创新生态系统——初创企业专注基础研究、早期验证;大药厂负责资金支持、后期临床与商业化转化。彼此共生,互为支点。

然而,自 2022 年以来,这一机制正在显露出结构性疲态。

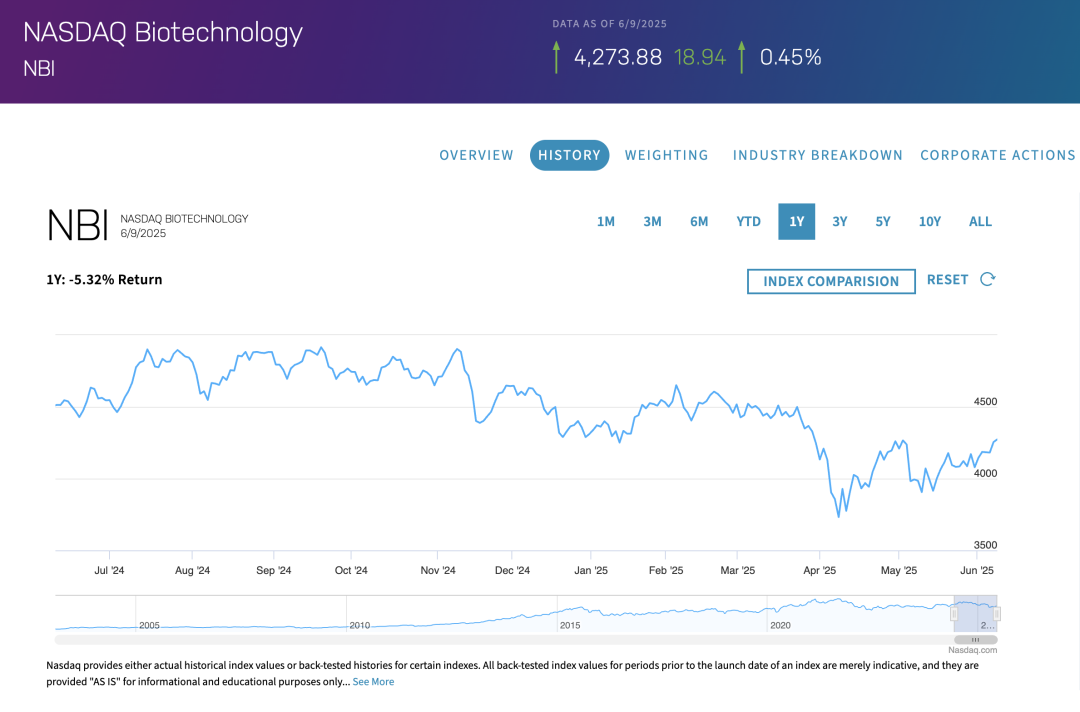

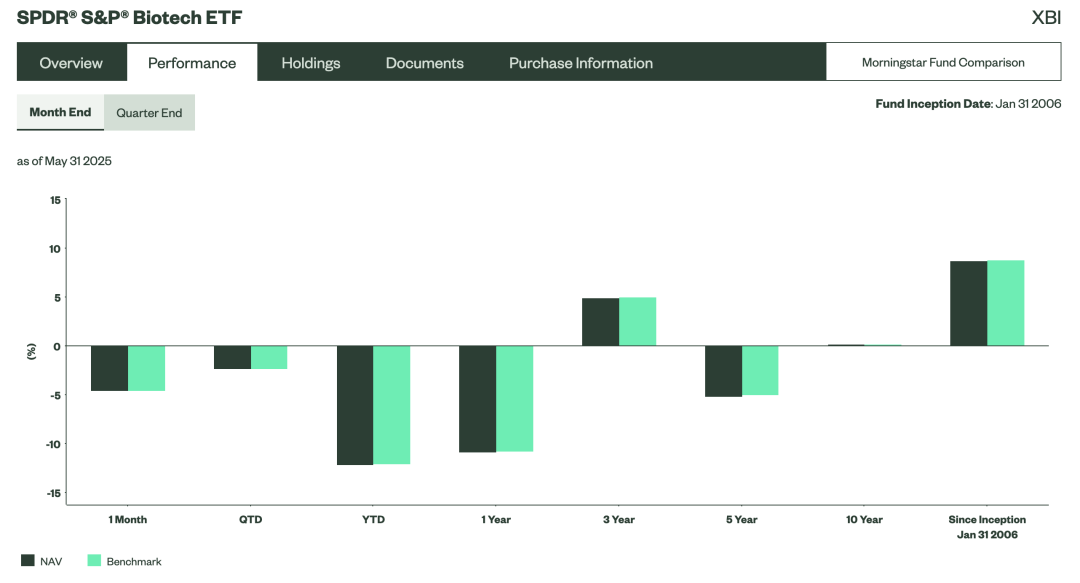

纳斯达克生物指数连年下跌,SPDR S&P Biotech ETF 一年来下跌 11.5%,而同期标普 500 指数则上涨 11.7%。众多美股上市生物科技公司陷入「现金枯竭」状态,被迫「卖身」或干脆退市清盘。

这种背景下,美国大型制药企业或在技术引进上的选择发生转向,可能将会从以往倾向美国本土大学实验室孵化出来的初创公司寻找早期合作对象,转向将越来越多的注意力投向中国企业,尤其是在免疫肿瘤、ADC、双抗和基因治疗等具有平台潜力的管线上。

不过,这种潜在转向存在带来两层风险。

一是资金断流风险。美国初创药企若无法在 A 轮、B 轮获得充足融资并实现「license out」,很快将失去研发续航能力。尤其是在当前资本收紧的背景下,Big Pharma 钱不来,早期基金也跟不上,可能使整个美国创新药生态链陷入失衡。

二是战略主动权风险。若核心平台与技术越来越依赖海外输入,美国医药产业链未来在战略上可能被「外部变量」左右。这在华盛顿的政策设计中显然是不可接受的。

正如前白宫政策顾问、现任南加州大学 Schaeffer 研究所资深学者 Joseph Grogan 所言:「一旦中国建立起类似美国的创新生态飞轮系统——由私营企业、基础科研、政府政策与审评机制共同组成的体系,我们就很可能被彻底甩开。」

目前尚无确切证据显示中国正在复制这一飞轮,但通过多个 PD-1/VEGF 双抗项目的同步推进、加速审批与国际多中心布局,至少可以看出中国部分企业正在向这一方向快速逼近。

这正是让华盛顿焦虑的根源所在。

Part 3

监管夹缝中的交易

政策缄默与舆论失语

在这些金额高达 250 亿美元的交易背后,一个令人瞩目的细节是,美白宫至今未就此发表任何公开评论。

要知道,这些跨国交易正发生在一个高度政治化的背景下——美国国会尚未审议通过的《生物安全法案》(Biosecure Act)直指中国药品制造业;拜登政府时期延续至今的「供应链去中国化」战略早已让美中生物医药合作蒙上阴影;特朗普在重返白宫的前提下,则明确提出将药品制造「拉回美国本土」,并以行政令压价推动「全球最低药价」政策。

在这样一系列政治姿态与立法尝试下,跨国药企大手笔签下中国创新药授权协议,并大规模进行股权投资,怎么看都有「逆风操作」的意味。更何况,相关药物不仅还未在美国获批上市,甚至部分尚未进入 FDA 注册流程。

为何美国监管部门没有发声?

一种可能是,当前法案并未覆盖药物许可与投资本身,仅限制制造环节;另一种解释则是,大药企采取了精密的「结构规避」设计,通过设立在开曼群岛的离岸子公司与中国实体交易,再由美国母公司进行间接投资,从而避免直接触碰敏感政策边界。

但无论如何,华盛顿的沉默已经在业内引发微妙的「信号解读」效应——只要不涉及 mRNA 原材料制造、活性药物成分(API)大规模出口等卡脖子领域,「license in」中国早期管线依旧被默许。

甚至有分析人士指出,相较于「对华强硬」的地缘政治立场,当前美国政府对 Big Pharma 的优待反而更为实际——在遏制医保成本、推动本土生产、压低药价等多重压力下,美国政府需要与大药企形成一种「有限合作、温和对抗」的策略平衡,尤其在选举年背景下,不愿激化药企反弹情绪。

不过,若未来这些中资药物实现商业化、进入 Medicare 报销体系,是否会再次引爆政治争议,目前仍是未知数。

同样缺席的,还有主流舆论声音。

美国主流财经与医药媒体对于本轮交易热潮的关注度明显滞后,大多数报道仍集中于辉瑞等大厂的美国本土扩产与降价声明上,鲜少深入解析其「对外授权」策略背后的结构矛盾。

某种程度上,这种「监管缄默+媒体沉默」构成了中国创新药项目「绕道出海」的重要窗口期。

而这一窗口,或许不会持续太久。

Part 4

出海中国药

靠的是技术实力,还是临床策略?

从表面看,本轮交易中的中国药企之所以能吸引大额投资,是因为产品「能打」——PD-1/VEGF 双抗显示出超越「K药」的头对头数据,一定程度上验证了其「best-in-class」潜力。

然而,技术本身并非唯一因素,更深层的出海密码,藏在这些企业对临床策略、监管路径、商业模式的精准理解与布局中。

中国企业正从「技术承包商」变成「临床平台合伙人」。不仅卖药,也卖路径、卖数据、卖项目管理能力——这是与欧美传统 license-out 模式之间的最大差异。

有意思的是,最早一批出海中国药项目往往以技术原创为招牌,如 ADC、CAR-T、RNAi 等平台类技术;而本轮爆款产品却是「旧机制的新组合」,折射出一种从快速创新转向递增创新的理性回归。组合思维,不是科学家头脑风暴的产物,而是在中国医保挤压、上市压力与海外突破夹击下的实用主义演化。

由此可见,中国创新药不是靠「科技浪漫主义」打动全球药企,而是在临床转化效率、产业交付能力、市场敏感度这三方面取得相对领先。这些能力,正是本土药企在十余年仿制药与高强度临床竞争中磨出来的。

Part 5

中国药企的下一步

热钱之后,冷静应对全球化的深水区

站在 2025 年的时间点,若说这一轮 PD-1/VEGF 授权交易是中国创新药企「扬帆出海」的高光时刻,那接下来要面对的,则是长航漫路与风浪考验。

首先是监管挑战的陡峭化。

过去几年,中国药企出海多倚赖「境外合作方主导临床」,但若真正希望在海外实现产品独立申报与商业化,还需直面 FDA、EMA 乃至 PMDA 等多国监管体系的细致审评与法规差异。尤其是在数据合规、药品命名、标签标示、安全警示等方面,不同地区的要求往往难以调和,给原本就资源紧张的企业带来额外压力。

更棘手的是国际政治风险的升温。

尽管目前美方并未就本轮交易进行干预,但一旦《Biosecure Act》在未来版本中纳入「药物原研与授权路径」的安全评估标准,那么这批已签署协议的 PD-1/VEGF 项目也可能被溯源追查。如何构建不依赖单一市场、具备多重应对机制的全球合规体系,将是中国药企下一步必须面对的战略任务。

其次是商业化回报周期的不确定性。

大多数目前签署的授权协议仍处于前临床或 II 期阶段,距离真正实现市场销售、产生现金回流仍有 3-5 年以上的周期。若期间临床结果未达预期、不良事件超标、或竞争产品抢先上市,则很可能导致重金引进—高额减值的风险落到买方,而原研方也面临账面风光—现金流紧张的现实困境。

这种滞后的商业化兑现能力,决定了中国药企不能仅靠几笔 license-out 交易构建长期生存模式。必须同步推进自主产品全球上市路径、强化内生研发深度、加速中美欧日韩等地的多中心开发,以真正建立国际化营收能力。

第三是舆论与信任的持续建设。

无论是投资者、医生、还是监管者,对于中国药品质量、数据可信度、生产合规性仍存在偏见与疑虑。这并非技术能一夜解决,而是需通过长线临床试验、上市后安全监测、医患教育、国际会议发声等多个维度逐步树立。

更重要的是,从「中国药」走向「全球药」的关键,并不仅仅在于数据表现或商业条款,更在于是否能持续稳定地提供全球化标准的药品供应与售后服务,以及是否能在跨国政策风险与地缘局势变化中维持业务韧性。

这是一场不靠运气、只靠韧性的长跑。

Part 6

结语

脱钩时代的连接术,中国药的国际试炼

这轮围绕 PD-1/VEGF 的授权交易,为中国创新药企争取到了前所未有的国际能见度,也提供了一次实战演练「如何在地缘对抗时代达成交易、缔结信任、迈向全球」的真实范例。

脱钩的政治话语不曾消退,但资本与科学仍在悄然重新编织连接之网。在这张脆弱而现实的网络里,中国药企或许找到了穿越监管、投资、伦理与文化差异的某种「连接术」——那是以数据为语言、以效率为背书、以合作为桥梁的全球化新逻辑。

但也必须承认,这一切尚处于试验阶段。真正的成功,不只是签下一纸授权,而是要将产品稳稳落地在病患手中,让医生信服,让市场买单。

从 license-out 到 launch,从「惊艳一役」到「可持续成功」,中国药企的国际化道路刚刚开始。在全球医药权力重构的当口,这条路,注定不好走,但值得一走到底。

本文参考 Barron’s、Fierce Biotech、BioPharma Dive、Endpoints News 和 Nature Biotechnology 等媒体的公开报道与分析及相关企业新闻稿等材料

来源:国际医药商情

作者:John Xie