供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

随着具身智能(Embodied AI)大模型研发的突飞猛进,以及总体物料清单成本(BOM)的快速下滑,推动2025年有望成为人形机器人市场的量产元年。在运动控制核心零部件方面,包括无框力矩电机、无刷空心杯电机、精密减速器、行星滚柱丝杠、六维力矩传感器、关节模组、灵巧手等产品方案的降本、减重工作,成为了降低整体系统成本的一个关键环节。

宇树机器人Unitree H1: 一岁半“出道”上春晚(图片来源:宇树机器人官网)

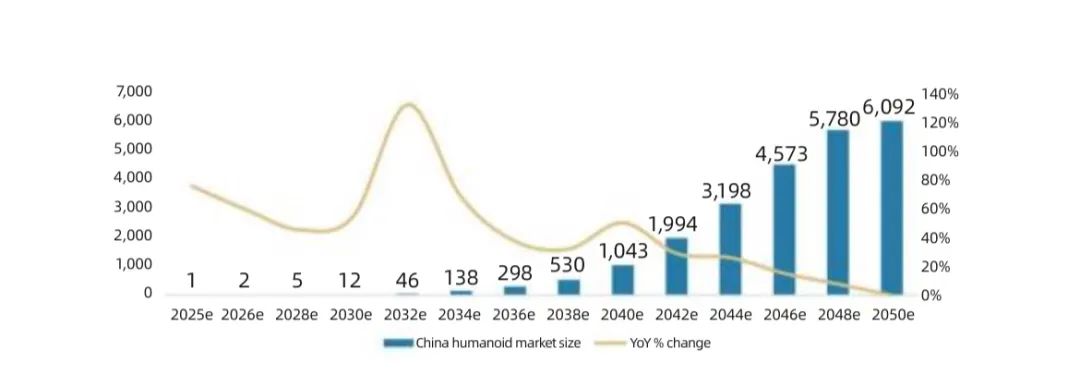

图1:中国人形机器人市场规模预测(资料来源:摩根士丹利,单位:十亿人民币)

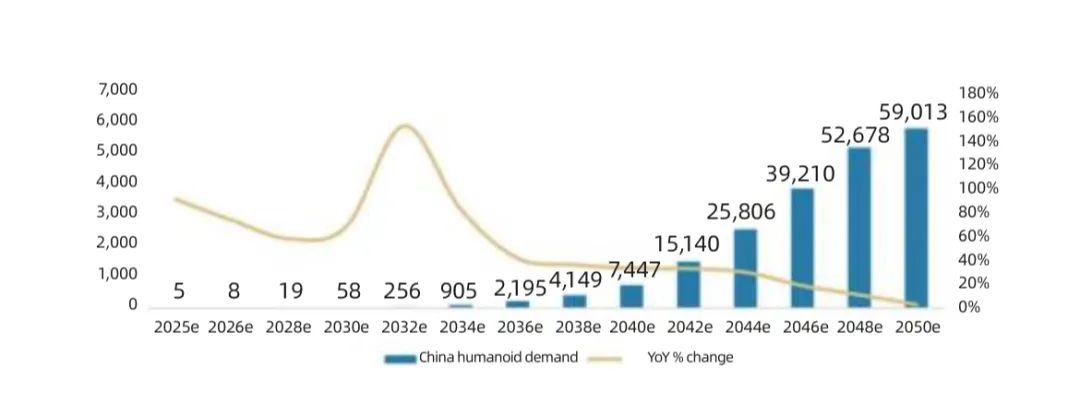

近期,在国际投行摩根士丹利发布的《人形机器人100:绘制人形机器人价值链图谱The Humanoid 100: Mapping the Humanoid Robot Value Chain》研究报告中,构建出中国人形机器人市场的预测模型,以评估中国市场的潜力:预计到2030年、2040年及2050年,中国人形机器人市场规模将分别达到120亿元、1.043万亿元、6万亿元人民币(图1);到2030年、2040年、2050年,人形机器人销量将分别达到5.8万台、740万台、5900万台(图2)。

图2:中国人形机器人销售量预测(资料来源:摩根士丹利,单位:千台)

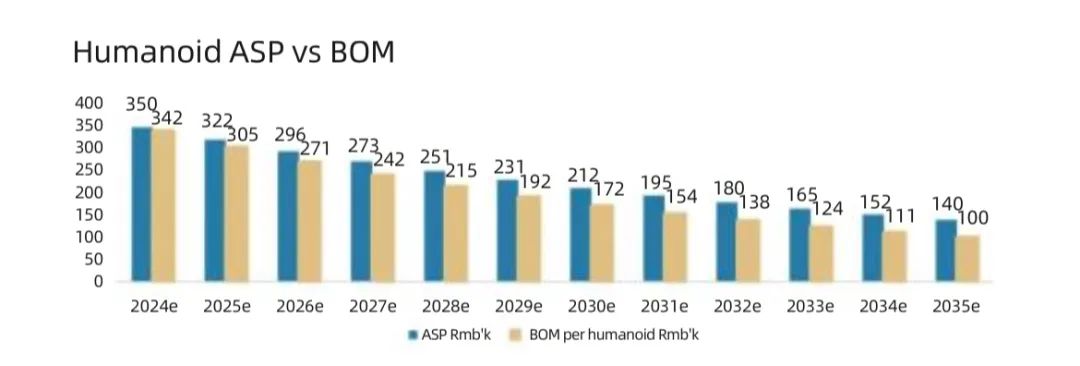

此外,摩根士丹利还认为大幅降价对于人形机器人打入大众市场至关重要,预计平均售价(ASP)和物料清单成本(BOM)将分别以8%和11%的复合年增长率下降(图3)。

图3:人形机器人平均售价(ASP)和物料清单成本(BOM)复合年增长率趋势预测(资料来源:摩根士丹利,单位:%)

2025——人形机器人量产元年

就在3月21日,马斯克在特斯拉全体会议上证实,人形机器人Optimus今年将进入试生产阶段,目前已经实现在弗里蒙特工厂的试点生产线上生产Optimus机器人。马斯克表示,特斯拉正在订购足够的零部件,今年的目标是生产5000~10000个Optimus人形机器人;特斯拉的目标是在2026年生产5万个。此外,马斯克预测,当Optimus的年产量达到100万台时,单价有望降至2万美元(现汇率约合14.61万元人民币),但他并未透露具体实现该产量的时间节点。

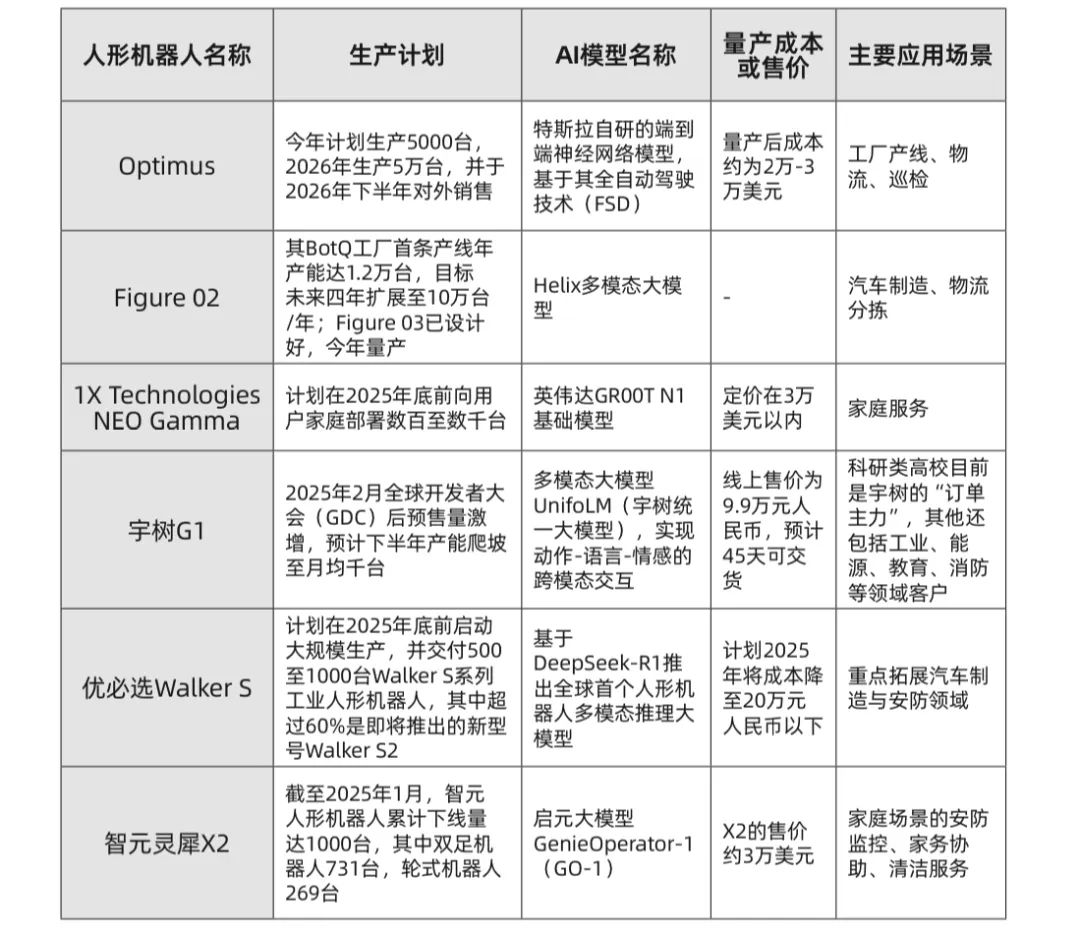

从2024年全球各家公司陆续推出人形机器人原型机,到目前为止,仅仅只用了短短一年左右的时间, 就迎来了人形机器人清晰的量产时间表:在海外, FigureAI计划未来4年将量产10万台人形机器人;1X Technologies则预计2025年量产数千台NEO双足机器人,2026年规模化量产,2028年达到数百万台量产目标。在国内部分,宇树科技在2月全球开发者大会(GDC)之后预售量激增,预计下半年产能爬坡至月均千台;优必选计划在2025年底前启动大规模生产,并交付500至1000台Walker S系列工业人形机器人,其中超过60%是即将推出的新型号Walker S2;而截至2025年1月,智元机器人累计下线量已达1000台,其中双足机器人731台,轮式机器人269台(见表1)。

表1:全球部分人形机器人开发商量产计划及开发动态(资料来源:网络公开信息)

之所以能够如此迅速地达到量产阶段,市场需求一定是最大的诱因。那么,人形机器人市场究竟在哪里?从目前情况来看,汽车制造——是人形机器人真正落地的首要场景:特斯拉Optimus Gen3在自己的电动汽车工厂里已经能执行电池分拣、设备调试、工具操作等任务,替代人工效率提升30%,未来预计还可以在车间完成如焊接、喷涂等危险或重复性工序;现代汽车集团称,将在未来几年购买数万台波士顿动力机器人;奥迪一汽新能源汽车生产基地近日宣布试运行工业人形机器人,执行空调泄漏检测任务;丰田、比亚迪、奇瑞、东风柳汽、小鹏、理想、广汽、埃安、长安、小米、赛力斯等车企也纷纷制定出自己的人形机器人项目时间表。在汽车工业加速新能源化、智能化转型的当下,人形机器人凭借与汽车制造高度的技术同源性以及供应链的重合,成为了缓解熟练技术工人短缺压力、提高生产质量并有效控制制造成本的一个优选项。

其次,在技术因素方面,围绕如何降低人形机器人的物料清单成本(BOM),近一年来,在各个核心零部件及模组环节的开发上都取得了很大的进展,包括精密减速器、伺服、无刷空心杯电机、无框力矩电机、六维传感器、关节模组、灵巧手解决方案等在内,一批国内外供应厂商从研发快速切入至量产阶段,为人形机器人总体成本的下降提供了有力支撑。更重要的是,具身智能(Embodied AI)大模型研发的突飞猛进,推动2025年有望成为人形机器人的量产元年。

具身智能加速人形机器人进化

具身智能(Embodied AI)最早由艾伦·图灵于1950 年提出,其核心定义为:物理实体通过与外部环境持续交互而不断增长的智能。

具身智能强调的是“大脑-身体-环境”三位一体,人形机器人作为具身智能实现的一类理想载体,“大脑”负责高层决策与意图理解(如大语言模型),“身体”通过传感器与执行器实现物理交互(如机械臂、仿生关节),“环境”提供动态反馈与训练场景(如仿真平台、 真实物理空间)——三者协同构成闭环,使智能体能够通过试错学习适应各种复杂任务,可以说,具身智能令到传统机器人基于深度学习模型而具备了推理和自主决策的能力。

目前,具身智能的技术实现路线大致有两种,一种是分层决策,由具身“大脑”和“小脑”分开解决感知、决策、控制功能;另一种是端到端,一个模型囊括所有过程(VLA大模型)。这两条技术路线各有优劣,分层决策技术路线可使用已有技术快速组合迭代,而端到端技术路线简洁直接,也是目前大多数厂商采取的开发路线,但技术发展仍处于不断演进之中。

人形机器人公司Figure在今年二月宣布推出自主研发的通用视觉-语言-动作(VLA)大模型Helix,它首次采用“系统1(S1)”与“系统2(S2)”的双层解耦架构,前者以高速反应式视觉运动策略转化为精确的连续动作,后者基于互联网预训练的视觉语言模型(VLM)处理场景理解和语义推理,这一使得Helix既能实时执行动作,又能应对复杂情境的泛化需求。

谷歌Gemini Robotics同样也是一个端到端的视觉- 语言-动作(VLA)模型,它直接连接了强大的具身推理能力和机器人的底层控制,能够快速、准确地控制机器人完成各种复杂的操作任务,并由云托管的 VLA 骨干网络和运行在机器人板载计算机上的本地动作解码器组成,这种架构设计有效降低了系统延迟,实现了50Hz的有效控制频率,让机器人的动作更加流畅、反应更加迅速。

3月,上海机器人初创公司智元机器人正式发布智元启元大模型GenieOperator-1(GO-1),被称为中国首个通用具身基座模型,其提出的Vision-LanguageLatent-Action(ViLLA)架构,由VLM(多模态大模型) +MoE(混合专家)组成,其中VLM借助海量互联网图文数据获得通用场景感知和语言理解能力,MoE中的 Latent Planner(隐式规划器)借助大量跨本体和人类操作视频数据获得通用的动作理解能力,MoE中的ActionExpert(动作专家)借助百万真机数据获得精细的动作执行能力,三者环环相扣,实现了可以利用人类视频学习,完成小样本快速泛化,从而降低了具身智能的“门槛”,并成功部署到智元多款机器人本体上持续进化。

运控核心部件协助降低系统成本

从目前运动控制业内反映来看,多数企业认为仿生(人形/四足等)机器人是2025年具有增量预期的一个市场,需要紧跟下游市场趋势,积极推动无框力矩电机、无刷空心杯电机、精密减速器、行星滚柱丝杠、六维力矩传感器、关节模组、灵巧手等产品方案的降本、减重工作,成本是人形机器人发展到下一个阶段的重要议题,企业应加大研发投入力度,为市场真正放量夯实产品和技术基础。

人形机器人是一套复杂的系统工程,由各种类型的零部件所构成,以特斯拉Optimus人形机器人为例,其中包括旋转关节、直线关节、灵巧手组件方案、“大脑”主控芯片、电池,以及布满全身的感知系统等等。在运动控制部分,无框力矩电机和灵巧手组件方案(主要用到无刷空心杯电机)在总体BOM清单中的占比较大,分别约占到20%和15%左右,也是降低整体系统成本的一个关键环节。

除此之外,现阶段人形机器人在开发上也面临诸多的挑战,例如:需要在小体积空间内输出最大的力矩,这对于电机的转矩密度和功率密度提出了更高的要求,以实现高效的能量转换;由于电机齿槽以及永磁体的物理属性,会周期性地产生齿槽转矩,由此引发电机的震动和噪音,影响机器人的正常运行等等。此外,灵巧手是人形机器人实现物理操作、执行和控制的核心组件,目前仍存在着体积笨重、噪音大、抓取力量小、精度低、反馈及运行速度慢、寿命短、交付周期长、价格高昂等缺陷,尤其是灵巧手频繁的快速、变速动作,需要空心杯电机具备优秀的转速和转动惯量性能。

基于对市场的深入观察,雷赛智能凭借二十余年运动控制研发经验和工艺应用积累,聚焦人形机器人、协作机器人及AGV/AMR应用领域,制定了“三步走”的开发策略,即:短期内重点围绕核心零部件研发生产,其中以无框力矩电机和空心杯电机为主;中期将对这些核心零部件进行有机组合,打造模块化、集成化的组合方案;长期则瞄准集小脑、手、眼、身于一体的运动控制整体解决方案,为人形机器人的商业化提供技术支持。

雷赛智能推出的新一代FM2高密度无框力矩电机,通过磁路优化和全新的灌封工艺,在功率密度、续航能力、超低温升等性能指标上都有了显著的提升。今年3月,雷赛智能隆重发布了DH系列灵巧手解决方案,首款“普及型”DH116灵巧手解决方案具备11自由度(其中 6个为主动自由度),标配6个触觉传感器,最大负载可达全球领先的40Kg,自重仅490克,特别适合于工业自动化与商业自动化等大批量、低成本应用场景,据悉,DH116将于今年Q2进入小批量生产和试销测试阶段。

另一方面,伟创电气是《人形机器人用空心杯电机技术要求》(T/CIET653-2024)团体标准的起草单位之一,该项团体标准由中国国际经济技术合作促进会标准化工作委员会联合通标中研标准化技术研究院共同组织,旨在加快推动我国人形机器人技术在农业、物流等重点行业应用落地,提升人机交互、灵巧抓取、分拣搬运、智能配送等,促进产业高质量发展。伟创电气开发的ECH系列直流无刷空心杯电机系统将驱动器、减速机、编码器和电机高效整合,形成了一套先进的多规格直流无刷空心杯电机系统,适用于人形机器人仿真手指关节应用场景。

真正商业化仍需假以时日

不得不承认的是,人形机器人“赛道”已相当拥挤,产业链上各个细分行业内的融资动态活跃,无论是在本体,还是零部件、组件方案市场上,各种类型的厂商齐聚,技术方案各具特色,百花齐放,人形机器人量产阶段已渐行渐近。

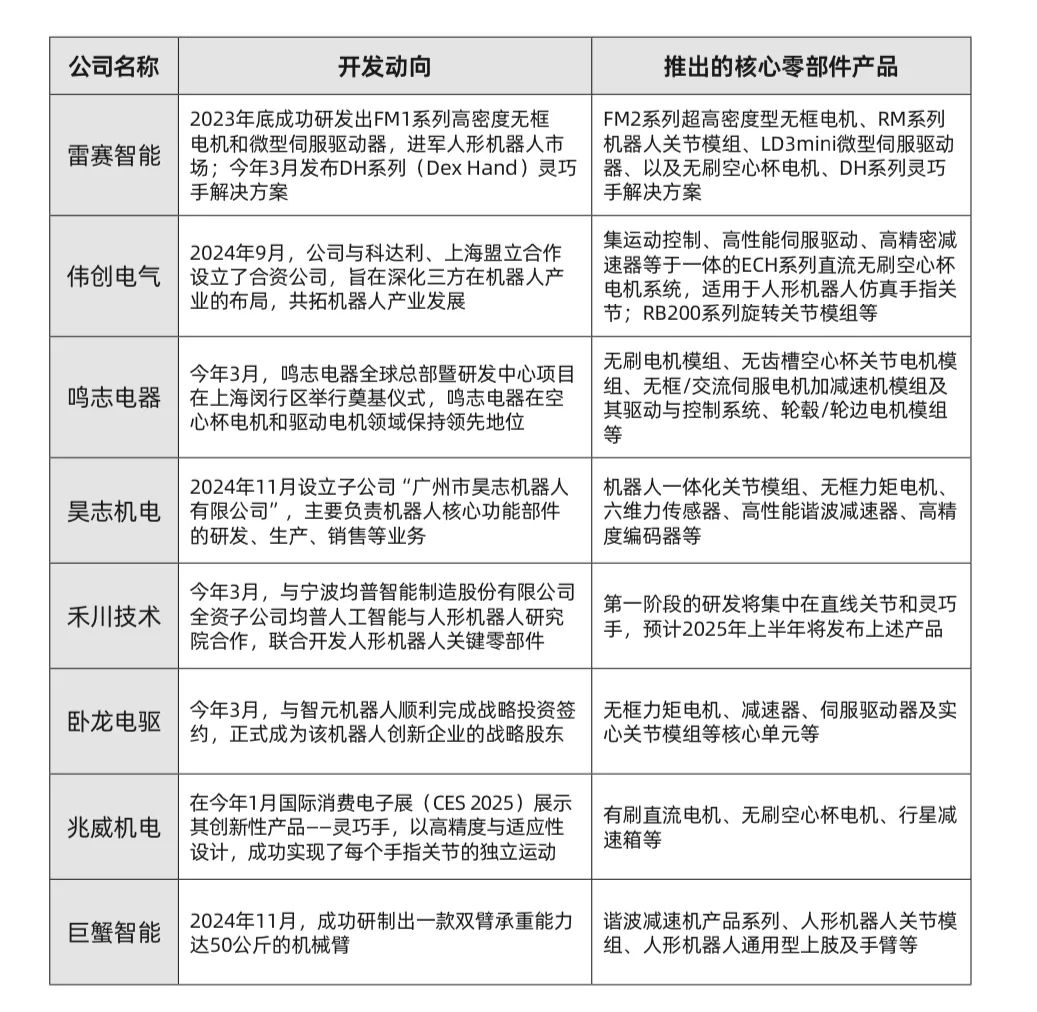

表2部分工控零部件企业布局人形机器人赛道的最新动向(资料来源:网络公开信息)

然而,规模量产并不一定等同于商业化,就目前来看,人形机器人面向的市场仍以To B端为主,例如科研高校、国企和大型车企等,要想真正迈向To C端的商业化阶段,还有很长的一段路要走,正因如此,近期也有部分专业人士以及投行从业者在为当下人形机器人和具身智能的开发热潮泼“凉水”,毕竟,排除价格因素之外,人形机器人要从专业化走向通用化、泛用化,才会真正迎来商业应用的“春天”。