供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

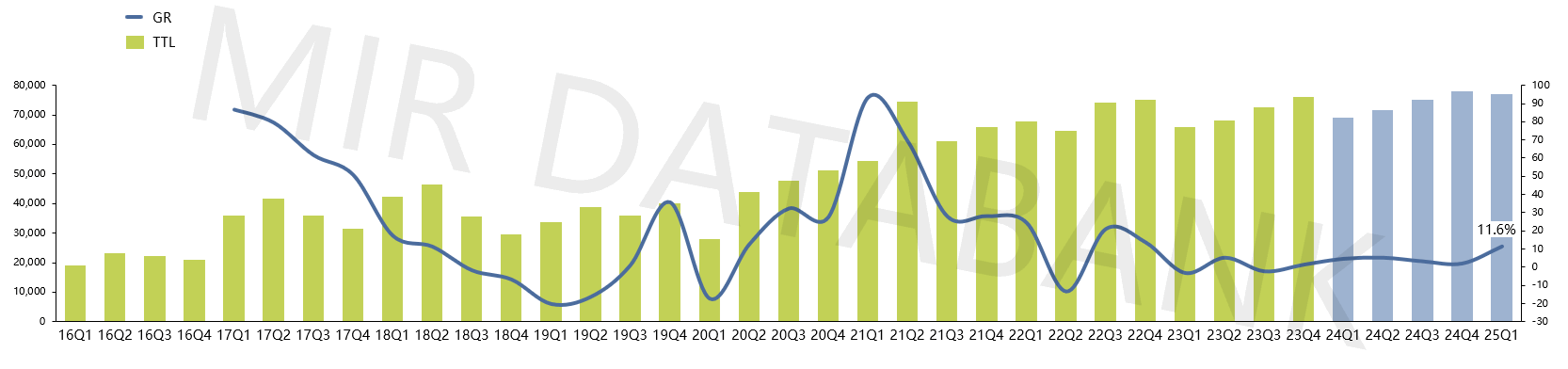

2022年之后,中国工业机器人市场迈入中低速增长阶段,处于去库存和淘汰赛阶段。经过近两年的库存消化期后,2025年一季度市场呈现阶段性回暖。根据MIR DATABANK最新数据显示,2025年第一季度中国工业机器人出货约7.7万台,同比增长11.6%,其中,Cobots增长41.4%,远高于市场增速。

2016-2025年工业机器人分季度市场规模(出货量/台)*总出货量计数包括:≤20kg 6-axis 、 >20kg 6-axis、SCARA、Cobots、Delta数据来源:MIR DATABANK

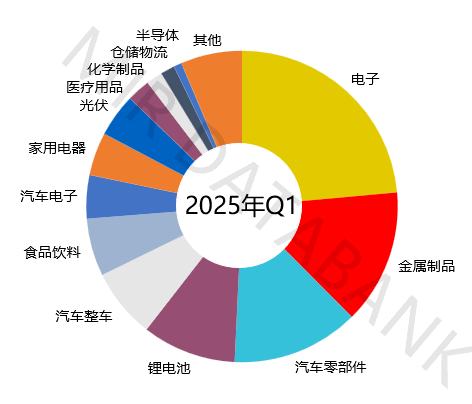

从下游行业表现来看,汽车、锂电池、半导体等行业表现较好,而一般工业整体表现较为平淡。其中,电子行业订单延续至一季度,整体保持良好势头;汽车、新能源行业需求则呈现出结构性增长特征。同时,市场竞争日趋激烈,工业机器人整体价格持续下行,使其在制造业中的渗透率进一步提升。

2025Q1工业机器人下游行业出货情况(同比增速/%)数据来源:MIR DATABANK

接下来,MIR 睿工业将从下游行业、细分机型、内外资表现、未来发展等多个维度深入剖析,为您解读最新工业机器人市场动态。

01多数下游行业回暖,光伏成为唯一负增长板块

2025年Q1,中国工业机器人的主要行业需求均呈现不同程度的增长。从下游行业需求来看,汽车、电子、新能源、一般工业4大板块中,汽车、新能源及电子的细分市场表现较为突出,一般工业需求则保持相对稳定。

2025年Q1工业机器人分行业出货量份额 数据来源:MIR DATABANK

电子行业:受益于AI等技术的创新发展、国家补贴政策加码以及海外市场需求增长等的共同带动,2025年Q1电子行业整体呈现上行趋势,产业活力持续增强。汽车行业:在内需和出口的双重驱动下,汽车产销实现高速增长。以比亚迪、奇瑞、小米为代表的国产主机厂在海内外的投资持续加速。新能源行业:动力及储能电池需求明显回暖。行业库存逐步消化,电池制造企业产线开工率明显提高。同时,市场加速出清,竞争力不足的中小型企业逐渐被市场淘汰,头部企业则加速扩产以持续抢占市场。

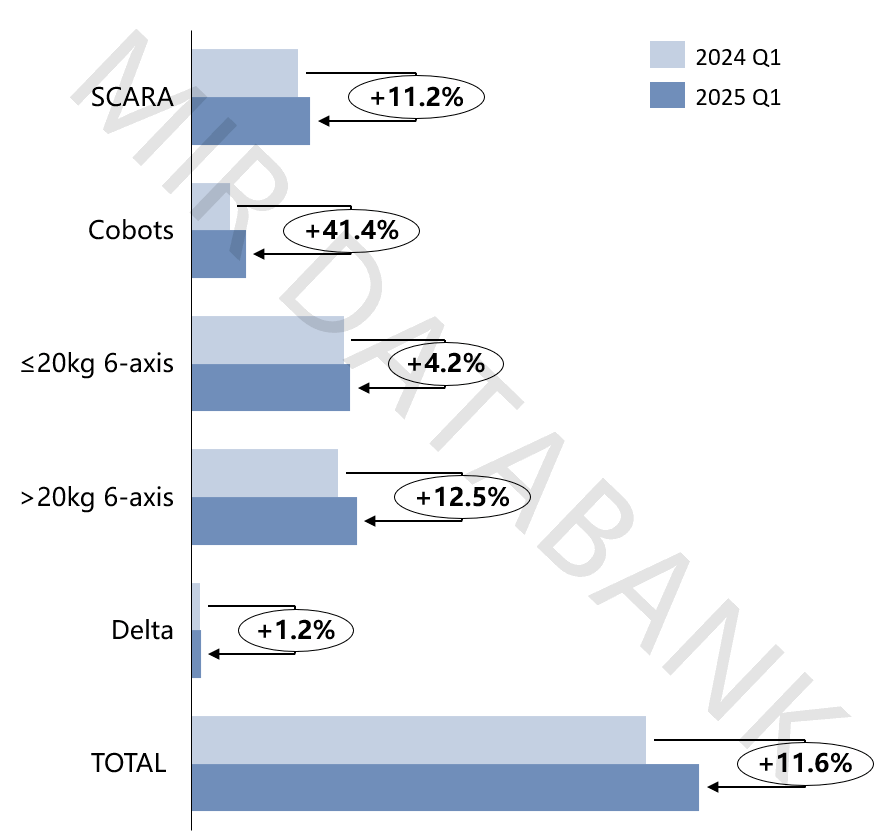

02各机型实现同比全线增长

在2025年Q1工业机器人市场中,各机型表现亮眼,均实现不同程度的增长。

2025年Q1工业机器人各机型增长情况 数据来源:MIR DATABANK

其中,Cobots以同比41.4%的增速,成为2025年Q1表现最为亮眼的“黑马”。协作机器人通过不断拓展多种应用场景和应用类型,逐步形成了较为成熟的标准化应用解决方案,显著降低了用户的导入门槛。在工业场景中,协作机器人替代了部分轻负载6-axis低速产品、有效解决诸如码垛、焊接等典型场景中的客户痛点。此外,协作机器人的价格下探,使其投资回报率进一步提升,进而推动了其在工业场景中的渗透率提升。例如,在实际应用中,2025年Q1其在汽车零部件、船舶及钢结构的焊接、食品饮料码垛等工业场景中继续保持高速增长。在非工业场景中,协作机器人在无人机换电及检测、新能源车充电、人形机器人关节及手臂等新场景中实现持续的突破,这也为Cobots带来了一定的增长动力。从市场表现来看,现阶段传统工业机器人竞争已进入后期,头部本土机器人企业如埃斯顿、汇川等已进入“小组赛”阶段,而协作机器人市场竞争尚未到达尾声。目前,中国协作机器人市场排名竞争格外激烈,尤其第二梯队的厂商彼此之前的销量相差不大,并且随着越来越多的工业机器人玩家如:ESTUN、EFORT、INOVANCE等入局协作市场,将加速行业格局变化。未来,协作机器人竞争将主要围绕四个方面:一是提升产品易用性;二是深入挖掘细分场景需求,建立可快速复制的标准化解决方案;三是加快拓展海外市场,抢夺全球份额;四是通过布局零部件参与到人形赛道,寻找第二增长曲线。

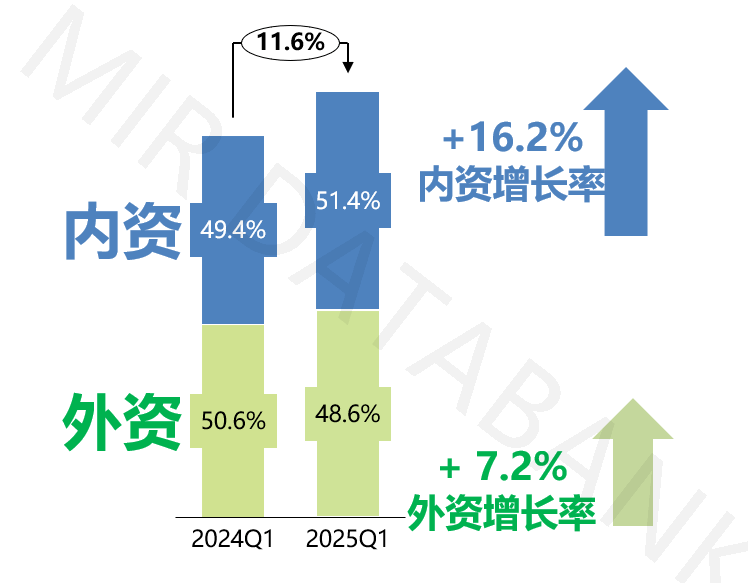

03内资厂商:市场份额同比提升但环比下降

2025年Q1,中国工业机器人市场排位战加剧。从出货量上看,国产工业机器人厂商市场份额占比达51.4%,同比份额提升但环比份额有所下滑。其中,内资厂商市场较2024年Q1同比增长16.2%,外资厂商市场也同比增长7.2%。尽管在销量上,本土机器人市场占有率已经与外资企业不相上下,但在营收规模和利润方面仍存在差距。未来,本土机器人企业将加速向中高端市场,如汽车等领域渗透,外资机器人企业也在针对中国市场推出平价产品以适应市场需求,未来竞争态势可能会发生新的变化。

2025年Q1工业机器人市场内外资厂商占比情况 数据来源:MIR DATABANK

工业机器人并非绝对高精尖技术,整体属于充分竞争市场。外资厂商凭借布局早、发展时间长、技术更好,在高精度及复杂场景中应用保持着领先优势。例如,全球约有30%的机器人被应用在汽车行业,然而中国的汽车行业仍以外资品牌为主。但同时,在部分细分行业中,部分国产厂商已展现出“反向突围”能力,产品性能比肩外资品牌。在整体经济下行导致行业投资收紧的大环境下,内资的低价策略一定程度上助推了部分市场国产化进程的加速。如今,增量市场大爆发的时代一去不复返,机器人厂商现已进入存量市场争夺与细分增量市场卡位的新周期。当前,外资厂商力图守住品牌与利润底线,国产则以快速扩增市场占有率为突破口,双方在多维战线上持续交锋。未来的机器人市场未来的竞争格局如何发展,将取决于双方在技术与成本之间的持续博弈。

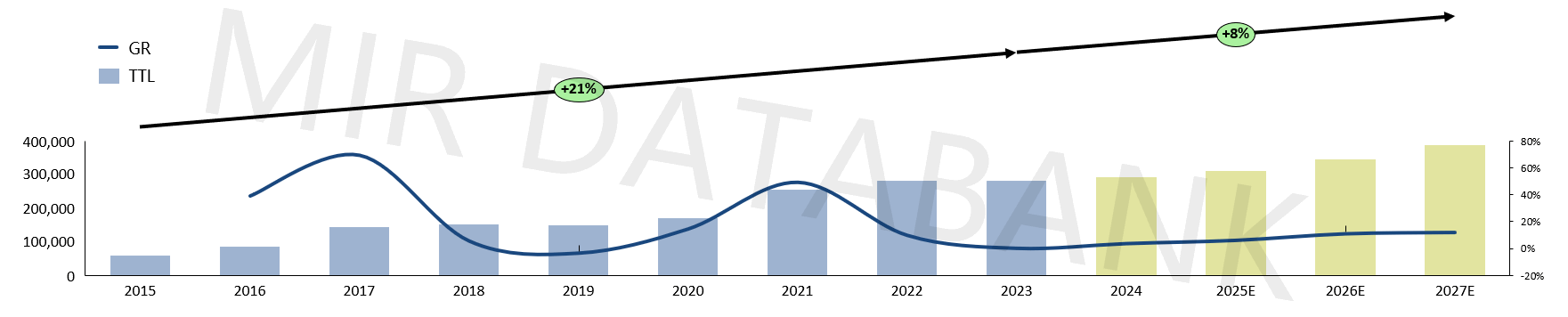

04周期波动下的长期机遇

2015-2027年中国工业机器人市场销售规模(台,同比增速%) 数据来源:MIR DATABANK

从数据来看,Q1工业机器人市场有阶段性好转趋势,产销量都呈现出了两位数增长。机器人属于成长型行业,预计2025年工业机器人市场有望实现6.3%的增长,长期来看仍可能实现两位数以上的大幅增长。从行业端来看,在不确定的市场环境下,企业更应重点关注、寻找确定的细分行业结构性机会,如:

① 新能源(锂电)行业:重点关注动力及储能电池领域投资;

② 一般工业:深挖现有成熟行业、并不断寻找新增量市场机会;

③ 电子行业:AI技术驱动叠加产业自动化率提升,将释放可观的成长空间;

④ 汽车零部件领域:汽车零部件部件领域技术变化快、机器人渗透率低,未来潜力较大。

此外,在一些高复杂度的工业应用场景,如打磨、喷涂、精密装配等,以及康养、教育、农业等非工业场景,工业机器人仍有广阔的应用场景。从厂商端来看,随着全球化竞争热潮的进一步加剧,内外资厂商正采取差异化的战略积极应对:例如,以ABB、KUKA、Kawasaki等为代表的头部外资品牌均提升了中国工厂的最大规划产能,以更贴近本土市场的方式提升交付效率与成本控制能力,本土化进程进一步加快。与此同时,内资头部厂商也在持续扩产、加速出海参与全球竞争。

从技术端来看,当前AI技术在工业机器人领域的应用仍处于初级阶段,主要集中在特定行业和工艺流程中构建专用模型。但从长期视角来看,随着算法优化与数据的深入积累,AI技术将逐渐加深机器人与工艺相融合,进一步提升机器人在复杂应用场景中的渗透率。未来,工业机器人市场的重心将逐渐向智能机器人倾斜,谁能率先抓住AI、具身智能等带来的下一个风口,将有望在市场竞争中取得先机。