供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

如果说全球医药原料市场是一盘跨越地理、监管与技术壁垒的大棋局,那么中国,正逐渐成为越来越多国际玩家必须争夺的「关键点位」。

2025 年 5 月,跨国特种原料解决方案巨头 Barentz 宣布,已就收购中国本土的药用原辅料分销商——北京凤礼精求医药有限公司 100% 股权进入排他性谈判阶段。

为什么是凤礼?Barentz 此举背后又意图何在?对于中国医药供应链生态而言,这场并购可能意味着什么?

《国际医药商情》第一时间独家解析这起交易背后的产业结构变迁逻辑与本土国际化趋势的交汇点。

Part 1

全球巨头再下一子

中国并购进入「深水区」

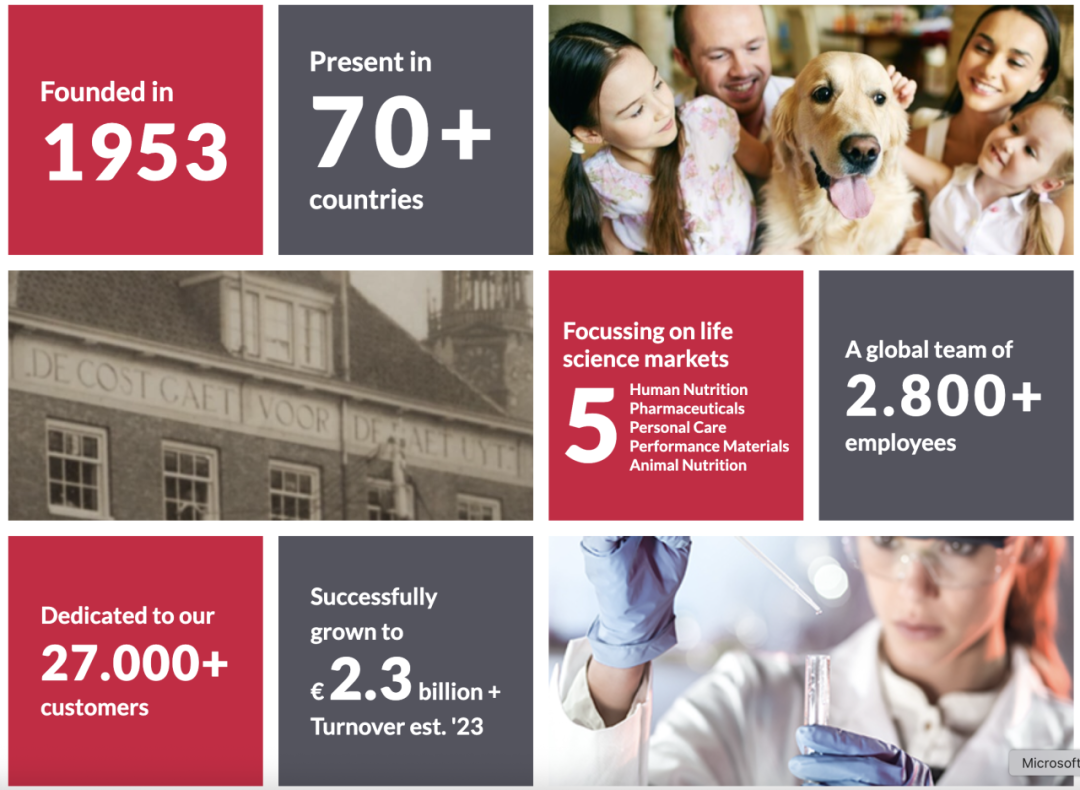

成立于 1953 年、总部位于荷兰的 Barentz,是一家横跨人体营养、药用原料、特种化学品与个人护理品等多个领域的国际型原料平台型企业。其业务网络覆盖全球 70 多个国家,员工约 2700 人,服务超过 27000 家客户,年营收超过 24 亿欧元,是欧洲市场的分销标杆企业之一。

Barentz 的成功模式在于,不仅仅是简单的原料贸易,更提供包括预混合、配方制备、检测等在内的增值技术服务。公司在欧洲、美洲、亚太地区均设有最先进的配方中心和应用实验室,这种「技术+服务」的商业模式正是其竞争壁垒所在。

而凤礼——这个总部位于北京、成立于 1996 年的药用原辅料分销商,虽然体量远不及 Barentz,凭借对法规环境的精准把握、与 30 余家国际原料商的深度合作,以及覆盖全国的仓储与合规体系,凤礼在过去二十余年逐步形成了融合「分销+注册+技术服务」于一体的综合能力。

根据双方披露的信息,这场收购将围绕以下几大核心展开整合——

市场覆盖互补:Barentz 将借凤礼之力,打通中国医药原料市场的深层客户网络,实现对制药工业、营养补充剂及特医食品市场的直接触达。

本地化能力构建:凤礼在法规注册、质量审计、仓储物流方面的成熟体系,将成为 Barentz 本地运营能力的「快装模块」。

全球协同导入:交易完成后,凤礼现有管理层,董事长、总经理马德新,以及董事、副总经理窦静涛将继续留任,未来将承担 Barentz 亚太区域内产品导入、法规对接和技术服务输出的双向桥梁职能。

据了解,交易预计将于 2025 年下半年完成,前提是满足监管审批及其他交割条件。

Part 2

从「窗口」到「支点」

Barentz 在华十年谋局

其实,Barentz 进入中国并不突然。

早在 2015 年,该公司就通过收购本地分销商上海新万钧(New Skyport),正式开启其在华商业版图。当时,新万钧已在食品、饮品和营养补充剂领域深耕二十余年,具备成熟的客户资源与仓储系统。

Barentz 此后将其中国法人更名为「巴味塔(上海)商贸有限公司」,并逐步建立起以上海为中心、辐射青岛、广州、天津、大连与成都的物流仓储网络,在中国东海岸、南海岸与北部湾形成三大销售轴心。服务领域也由最初的食品饮品,逐步扩展至个人护理与健康营养。

此外,在全球市场来看,Barentz 素以「高频出手、稳健整合」著称。

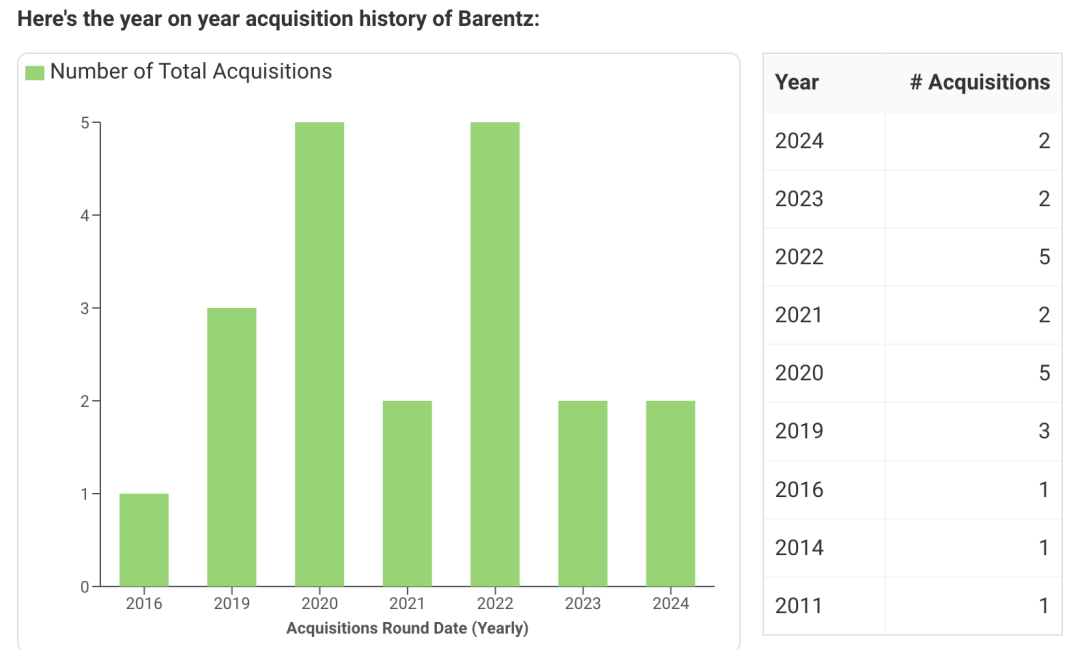

截至 2025 年 1 月,Barentz 已完成 22 项国际并购,足迹遍布 11 个国家,其中以巴西与荷兰为主战场,但亚太地区,正迅速成为其全球投资新版图的核心。

就在去年 8 月,Barentz 宣布收购印度药用原料分销商 Anshul Life Sciences Group,全面切入印度这一被视为「制药世界工厂」的高潜市场。Anshul 拥有成熟的 API 与辅料分销网络,其创始人也留任运营一线。

Barentz 亚太 CEO Marc Duchene 当时曾公开表示:「印度和亚太是我们关键的战略增长区域,这项收购将进一步增强我们对区域市场的覆盖广度与技术深度。」

如果说印度市场是 Barentz 打通南亚供应链的「登陆点」,那么凤礼,则是其打入中国这个全球第二大制药市场、构建「技术型分销服务能力」的重要支点。预示着 Barentz 正在中国乃至亚太市场打造一条围绕法规、服务与技术集成的新型供应链通路。

Part 3

凤礼,为什么是它?

在中国这个以合规壁垒著称的药辅市场里,凤礼可谓是「带着审计书长大」的典型玩家。

自 1996 年成立以来,凤礼长期专注于药用原辅料进口代理与功能性解决方案的本土化落地。在中国制药工业逐步推进 GMP 合规、药典标准提升、辅助系统备案制改革等制度更新的过程中,凤礼通过搭建法规支持体系、强化原料注册流程、建设应用研发实验室,逐步从传统贸易角色转型为「平台型原料服务商」。

目前,凤礼在广州、成都、重庆、乌鲁木齐等全国多地设有办事处与仓储网络,拥有约 130 名员工,稳定服务客户超 6000 家,年配送产品超过 2000 种。合作品牌阵容亦十分「国际化」——涵盖巴斯夫(BASF)、罗盖特(ROQUETTE)、DIPHARMA、索尔维(SOLVAY)、KERRY、路博润(LUBRIZOL)、科莱恩(CLARIANT)、IOI 等行业标杆。

特别值得注意的是,凤礼不仅代理这些品牌的产品,更常年参与其在华注册文件准备、技术支持与法规翻译等流程。某种意义上,它并不只是原料的搬运商,更是这些跨国品牌在中国市场的「法规翻译官」与「准市场部」。

这一点,恰恰是 Barentz 在华业务缺乏的能力拼图。

Part 4

当分销商不再只是「搬运工」

凤礼的价值,除了在于它连接了上下游两个高度专业的群体——国际原料商与本地药企,更重要的是它在医药分销领域完成了一种身份转变——从传统的「供货中间人」,进化为具备技术导向与法规粘性的「服务型平台」。

这种转型背后,是中国市场结构自身的倒逼逻辑。

一方面,中国监管政策持续收紧,特别是原辅料「一致性评价」制度、药用辅料关联审评、MAH 制度等陆续落地,迫使制药企业必须更加关注辅料合规性与溯源完整性。

另一方面,创新药崛起、制剂差异化竞争加剧,也让药企对功能性辅料的技术服务需求快速增长。客户不再只问价格,而更关心「是否有 DMF?是否能参与配方设计?是否能给我提供法规支持?」

在这一背景下,能提供法规+仓储+应用+沟通+品牌桥梁等一站式能力的本土型分销商,成为外资原料商与本地制药工业之间不可或缺的润滑器。而凤礼,正是其中成长速度最快的代表之一。

这也是为什么它的「被买下」,不只是一次商业并购,更是中国药辅市场服务链升级过程中的重要注脚。

Part 5

中外协同的「新物种」会长出什么?

并购之后,Barentz 该如何「用好」凤礼?这也许才是行业更为关心的问题。

从已披露的信息看,Barentz 表示将保留凤礼现有管理团队,并继续以北京为核心运营平台。这种整合方式的信号十分清晰——Barentz 不打算「接管」,而是希望通过支持凤礼原有能力进一步成长,实现从「销售型总部」到「服务型总部」的角色提升。

更值得注意的是,Barentz 未来或许会将凤礼的平台经验输出至其他亚太市场。

当前,Barentz 在东南亚、日本、澳新等区域的原料分销布局仍以食品与营养为主,医药板块尚未建立统一技术平台。凤礼的法规经验、品类管理、应用实验室体系,如果能够成功嫁接,有可能使其成为「区域型原辅料服务枢纽」。

这种「以中国经验反哺亚太市场」的协同逻辑,与过去跨国公司单向输出的模式截然不同,正是全球分销商结构正在发生根本性变化的一个缩影。

Part 6

写在最后

当下的交易,未来架构的伏笔

这场 Barentz 与凤礼之间的并购交易,发生在一个极具象征意义的时点——Barentz 进入中国市场的第十年。这既是对过往十年耕耘的总结,也预示着其下一个十年的战略转向:不再是「进入」,而是「扎根」。

此外也能看出,跨国分销商在华并购的重心,正在从「跑马圈地」向「能力导入」与「服务体系并表」迁移,Barentz 这一波并购也是对自身亚太战略布局的一次关键补位。

从更宏观的视角看,越来越多跨国公司已意识到,中国不仅是一个市场,更是一套供应链能力体系的孵化地——拥有复杂的法规环境、高度多样化的客户需求、以及灵活的服务机制。这些能力,如果能在中国形成,未来或许也能被复制到东盟、南亚、非洲甚至拉美。

当国际市场竞争不再只靠价格与规模,而转向法规、合规、本地化服务与研发协同时,谁拥有一套真正贴近区域客户、同时具备跨区域复制能力的原辅料服务体系,谁就能占据供应链重构的主导地位。

Barentz 的下注,正是在这个全球供应链战略重排的时间节点上,一枚落在中国、放眼全球的关键「支点」。

参考资料:

Barentz to strengthen its pharmaceuticals market presence in Asia Pacific through the envisaged acquisition of Fengli in China - Barentz

Barentz strengthens Indian platform with acquisition of Anshul Life Sciences - Barentz

Barentz Company Overview & Acquisition List - crunchbase

来源:国际医药商情

作者:John Xie