供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

一个充满矛盾的市场周期,正在重新定义全球美妆个护行业的投资逻辑。

一边是高利率与消费放缓带来的估值压缩,另一边是战略转型与退出压力释放出的优质资产;当资本市场的时钟重新走到 2025 年,M&A(并购与收购)这枚旧引擎,正焕发出新活力。

据美国管理咨询公司科尔尼(Kearney)于 2025 年 4 月发布的行业报告《M&A in Beauty and Personal Care》指出,全球 BPC(Beauty and Personal Care,即美妆与个护)板块的并购交易数量在 2024 年达到历史高点,全年约 350 起交易,较 2023 年增长 40%。

在全球资本普遍趋于谨慎的背景下,这一数字本身已足够说明热度。

但交易的热度背后,并不意味着资本回到了旧的轨道。大型交易锐减,估值水平下滑,买方动机趋于保守而精准。

以皮肤学级护肤(dermacosmetics)、纯净美妆(Clean Beauty)、技术驱动品牌为代表的新一代目标标的,成为收购焦点。

在这一轮价值重估与战略调整中,企业与基金正在借助M&A,试图在结构性转型中抢占先机。

今天这篇文章,《happi China》将带领读者深入解读 Kearney 最新发布的这份 2025 年美妆与个护行业并购趋势报告,一同梳理这场交易潮背后的产业脉络与资本逻辑。

Part 1

交易潮涌,市场规模与结构同步转变

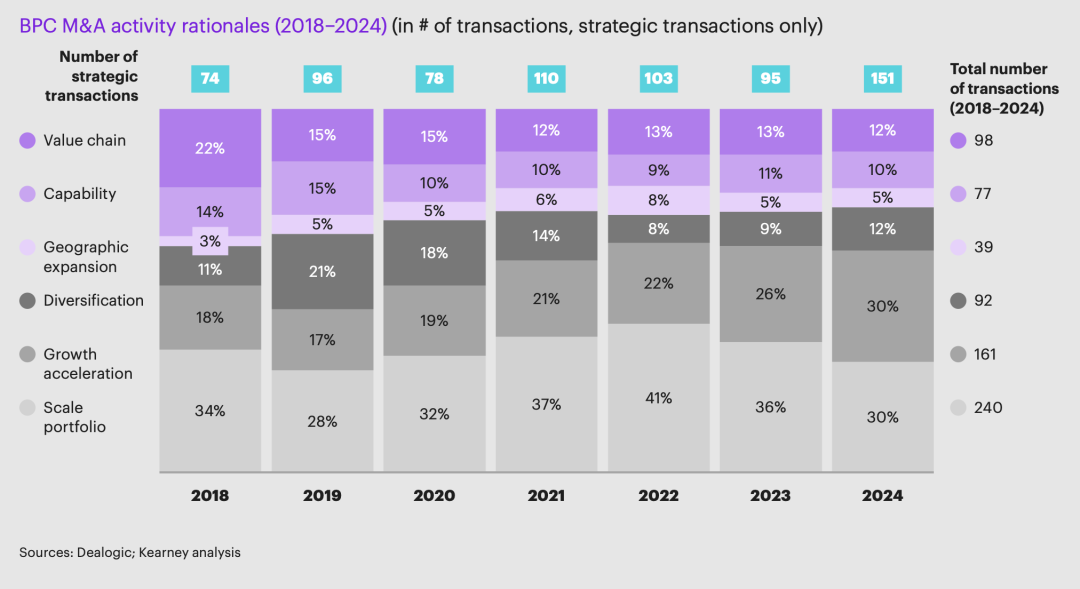

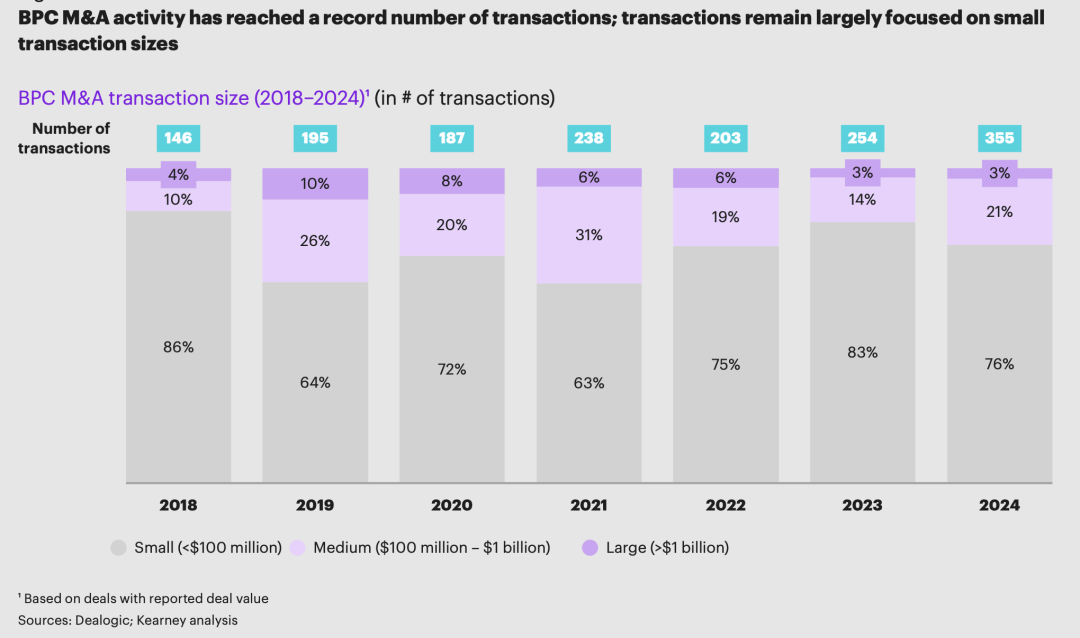

从总量来看,2024 年是美妆个护行业并购交易数量创纪录的一年。

Kearney 报告指出,全球范围内 BPC 板块全年交易总数达 350 起,同比增长达 40%。不过,交易金额却未同步增长——平均交易额从 2022 年的 4 亿欧元下降至 2023 和 2024 年的约 1.6 亿欧元,缩水近 60%。

这一结构性分化的背后,是资本策略的明显转变。

大型、资源密集型的“规模型收购”(scale acquisition)持续降温,而小型、高成长性的“加速型收购”(growth acceleration)持续上升,占比在2024年上升了4个百分点。

其中,“加速型”交易主要集中于初创或中小型品牌,尤其是那些在护肤、纯净美妆、社交媒体驱动市场中表现出超预期增长的标的。这些投资虽然金额较小,但被认为是应对当前经济波动、控制投资风险同时实现增长的理想路径。

与此同时,企业与基金对于交易标的的要求愈发明确。从“并购即扩张”的模式,逐渐过渡为“并购即重构”,聚焦于战略协同、品类补强与供应链能力的快速吸收。

在此趋势下,低估值并不意味着低质量,反而成为结构性买方市场的关键信号。

Part 2

投资热土的转移

护肤主场、科技美妆、本土文化

在过去两年中,并购投资的风向标正发生实质性转移。

Kearney 报告显示,2024 年有高达 40% 的交易集中于护肤与个人护理品类,仍然是 BPC 板块中的绝对主力。

代表性交易包括资生堂收购 Dr. Dennis Gross、欧舒丹(L’Occitane)收购 Grown Alchemis 等案例,显示出头部品牌仍然有意巩固基础盘。

但若从投资人兴趣和估值趋势来看,真正驱动 2025 年并购热潮走向多元化的,是一系列新兴品类与商业模型的崛起。

皮肤学级护肤品类的长期红利

皮肤学级护肤品类仍然被视为最具成长确定性的细分领域。

其增长逻辑清晰,一方面是消费者从成分党转向“验证党”,强调功效确证与活性成分的配方逻辑;另一方面,临床数据支持的品牌溢价能力显著,在高端与轻奢(masstige)价位段都能取得竞争优势。

2023 年至 2024 年间,该领域的典型投资包括 Bridgepoint 收购 RoC、Puig 收购 Dr. Barbara Sturm 等,其中后者是社交媒体最具影响力的“医生品牌”(Doctor brand)之一。

这类品牌往往结合KOL 背书、高客单价、精简 SKU 与清晰定位的品牌模型,能快速实现市场放大。

对于中国市场而言,这一趋势亦值得关注,功效型品牌在国内已占据一定市场份额,其背后的技术壁垒与渠道策略,正与全球皮肤学级品牌在方法论上逐渐趋同。Kearney 并未在报告中直接点名中国品牌,但这一类资产特征符合买方的关注重心。

技术驱动型品牌

另一个并购亮点是美妆科技(beauty tech)赛道,在 2023 年与 2024 年,分别有 23% 和 17% 的并购交易与技术创新直接相关。

这类项目多以个性化推荐算法、数字诊断工具、AI 配方平台为核心能力,构建起可扩展、具备订阅模式潜力的商业模型。

例如 Function of Beauty 和 Proven Skincare,两者均为 AI 个性化护肤解决方案的代表品牌。

其商业模式围绕用户画像收集、数据驱动配方推荐与持续交付订阅服务,形成“配方即服务”(Formulation-as-a-Service)的新范式。

这类技术导向品牌虽难以评估传统意义上的 EBITDA 倍数,但凭借潜在的用户生命周期价值(LTV)与平台可复制性,在并购交易中被高估值吸纳。

值得一提的是,中国市场同样在这一领域有一定的创新基础,已经出现不少定制护肤平台、以及部分社交电商驱动的“千人千面”护肤推荐算法,可能成为资本关注的新方向。

纯净美妆、地方文化品牌、Z 世代的价值认同

在消费者日益细分的市场中,“纯净”美妆与本地文化品牌成为吸引力不断上升的资产类别。

纯净美妆已不再是单一排除某些成分的“负面定义”,而是向供应链溯源、可持续包装、道德生产等多维标准演进。

2024 年,欧莱雅(L’Oréal) 收购伊索(Aesop)被视为清洁美妆投资标的的典范。

其背后逻辑在于,环保主义与社会责任正成为 Z 世代与阿尔法世代(约 0-28 岁)的消费决策核心。

与此同时,“本地品牌”也具备独特价值——那些根植于地区文化、选用地方性植物成分、借助社交平台放大的小众叙事品牌,越来越多地赢得年轻消费者的忠诚度。

例如宝洁(P&G)2023 年收购 Mielle Organics,便是对非裔女性发质护理这一“社区驱动型需求”的直接回应。

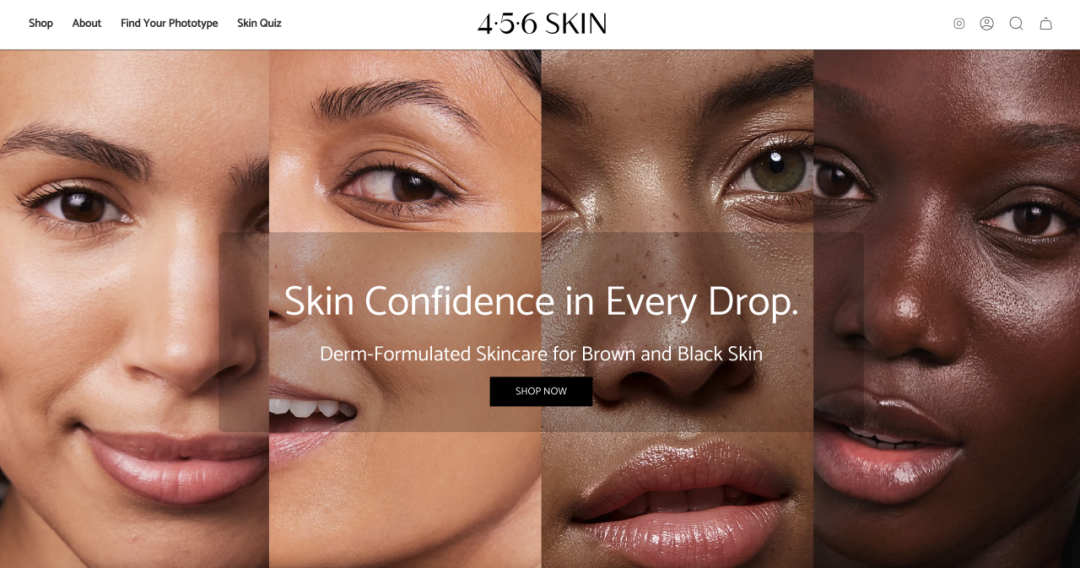

聚焦深色肤色护理需求的品牌 456 Skin,2024 年获得新一轮早期融资,被认为是“文化敏感型配方”趋势的代表。

这类品牌不仅在原料选择与功效定位上展现差异性,更通过创始人背景与社群叙事赢得高度认同。对于注重 DEI(Diversity、Equity、Inclusion,即多元、公平、包容)价值观的投资者而言,456 Skin 具有极高的品牌调性契合度。

社交媒体驱动的明星品牌仍具吸引力

以 Charlotte Tilbury 为例,该品牌在英国市场凭借创始人个人影响力迅速走红。

其母公司 Puig 在 2024 年再度出手,收购了德国医生护肤品牌 Dr. Barbara Sturm,进一步拓展医学美容线。

尽管目前投资人对“网红品牌”的估值更加谨慎,但明星创始人参与、私域变现能力与内容协同仍被视为加分项,尤其是在品牌具备自有流量平台的前提下。

这也为中国市场提供了参考,具有区域文化标签的品牌、面向特定族群,如敏感肌、儿童、男性等,且在短视频中有明确人设与故事线的品牌,有望获得投资者青睐。

Part 3

交易重心东移,亚洲登上并购主舞台

在以往的全球 BPC 并购叙事中,欧美市场长期占据核心地位。

然而,Kearney 报告显示,2024 年亚洲地区并购交易数量首次超过北美,成为继欧洲之后的全球第二大并购市场,这一结构性转变,标志着美妆个护产业重心的全球再平衡趋势已经成形。

韩国与印度,增长引擎正在重构

亚洲市场的增长主要由两个国家驱动——韩国与印度。

在韩国,K-beauty 的国际影响力不断增强,带动本土品牌获得全球投资者的持续关注。

数据显示,韩国相关交易在总亚洲交易中占比明显提升。其竞争优势不仅在于配方创新与包装设计,更体现在成熟的出口能力与文化叙事的全球化能力。

相比之下,印度的爆发性增长更令人关注。

报告指出,印度吸引了大量跨国企业与基金的早期投资,典型案例如联合利华旗下投资部门 Unilever Ventures 对 SkinInspired 和 Arata 的投资。

印度人口结构年轻、消费增速快、且仍处于品牌生态起步阶段,具备“量大、渗透率低、单价提升空间大”的并购黄金特征。美妆巨头在此布局,已不再是试水,而是明确将其视为未来 10 年的战略要地。

中国交易稳定,风险偏好更谨慎

尽管中国依然是全球第二大美妆消费市场,其在报告中的表现却相对“中性”。

Kearney 研究指出,中国市场的交易数量保持稳定,以风险投资(VC)为主,占全部交易的约 40%,高于全球平均的 20% 水平,显示出中国交易偏好早期阶段、估值灵活性更大的资产。

这背后反映出的是,一方面,中国本土美妆品牌正处于高速进化期,涌现出大量新锐品牌、成分创新项目与功效型护肤新路径,成为 VC 基金的重要标的池。

另一方面,在宏观经济调整、消费承压与监管趋严的背景下,特别是外部资本机构对于成熟企业的并购意愿有所收缩,转向低成本、试错空间大的投资对象。

在 Kearney 这份报告中,中国品牌在跨境并购方面的活跃度相对较低,未被列为具有代表性的输出案例。不过近年来,已经有不少中国企业已开始尝试通过并购方式拓展海外市场,逐步积累国际化经验——

例如逸仙电商在2020 年 10 月收购了法国高端护肤品牌 Galénic(科兰黎),并在 2021 年 3 月收购了英国高端护肤品牌 Eve Lom。

复星集团通过旗下的复星化妆品集团,积极布局国际市场,2016 年 4 月,复星国际以 7700 万美元收购了以色列矿物护肤品牌 AHAVA。2020 年 3 月,复星收购了美籍华人创办的美容品牌 WEI Beauty 的 68% 股权,该品牌主打中医草本护肤概念,旗下拥有 WEI(蔚蓝之美)、WEI East(蔚伊思)和 WEI to go(蔚丽莱)三个子品牌。

贝泰妮通过收购悦江投资 51% 股权,间接获得了资生堂旗下的泊美和 ZA 两大品牌,进一步强化了其护肤产品矩阵。

珠光颜料商环球新材收购了韩国同业巨头 CQV 42.45% 的股权,旨在发挥协同效应,提高自身竞争力。

发芽时光(上海)生物科技有限公司完成了对 BUDDATE 发芽时光品牌在韩国及中国的资产的整体收购,强化了其全球战略布局。

……

中国企业在全球化进程中正在积极探索和实践,通过不断积累经验,优化结构,提升数据透明度和价值定位,有望在国际并购市场中扮演更加主动的角色。

Part 4

估值重置下的窗口期

并购逻辑的重构与行动指引

Kearney 这份报告的核心判断之一,是未来 12 至 18 个月是美妆与个护行业并购的“关键窗口期”。

在估值压缩、退出压力、结构调整三重驱动下,无论是产业资本还是私募基金,均处于“必须做选择”的时间节点。

资产出清潮与战略收缩:谁在卖?

首先是“供给端”的激增。

2025 年将迎来两类主要卖方——

一是大型跨国企业。报告指出,面对增长放缓与成本压力,多家头部企业将启动组合重组,出售非核心或边缘业务,以释放资金支持核心品牌增长。这类资产往往具备完整的品牌系统、成熟的运营模式和渠道基础,一旦上市,便具备“资产质量高、流动性强”的特点。

二是私募股权基金(PE)。在过去几年中,受疫情影响,许多基金的资产持有周期被迫延长。如今,伴随资本市场恢复与 LP(有限合伙人)压力释放,基金需要通过出售资产完成退出。因此,持有期较长、业绩稳定但估值难以突破的中型品牌将大量流向市场,形成短期内供给过剩的局面。

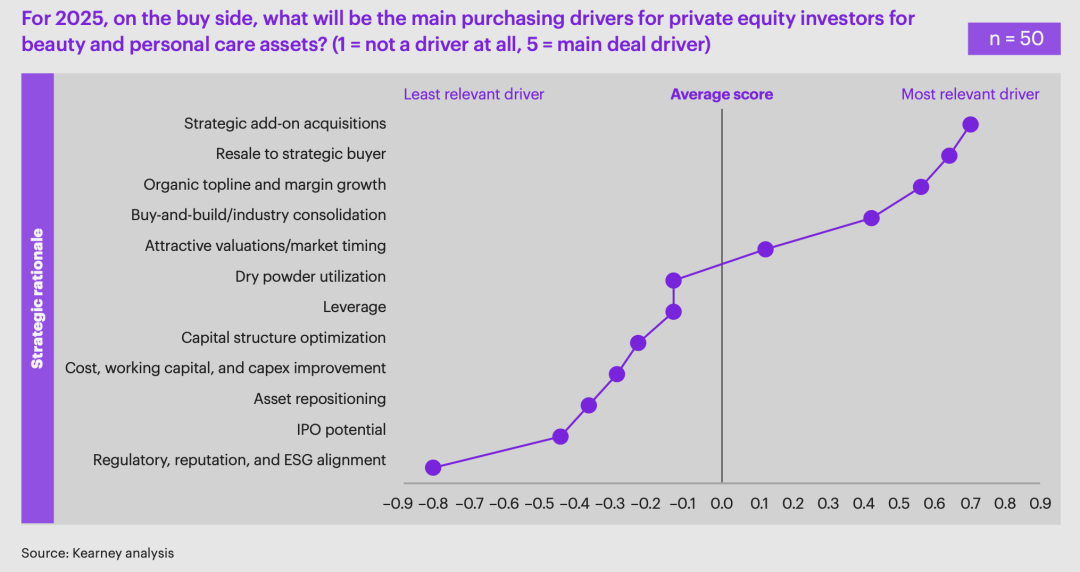

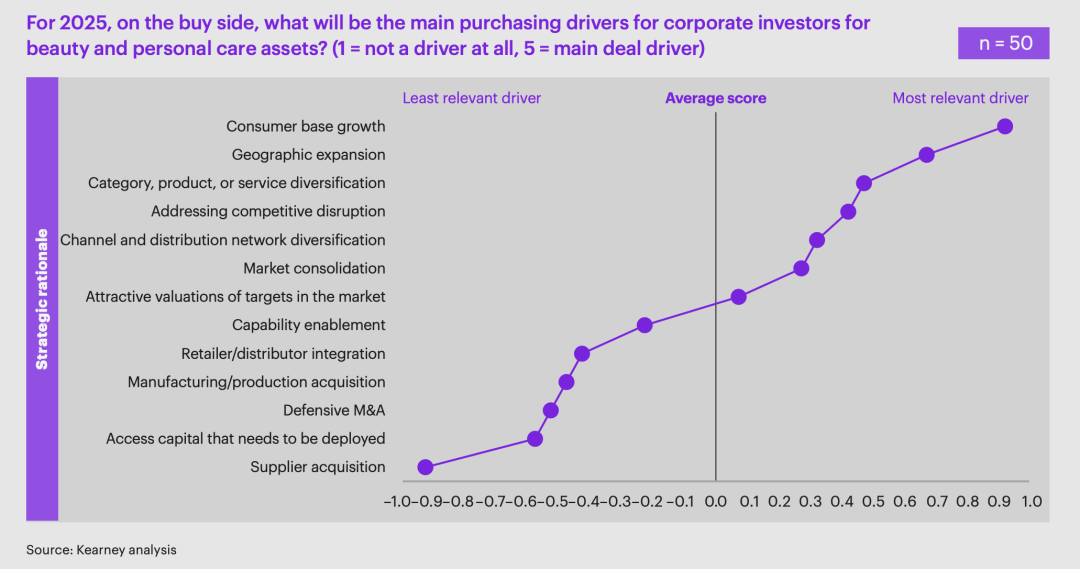

谁在买?两类买方的战略分歧

尽管交易结构总体呈 50:50 的战略投资者与财务投资者并重,但其决策逻辑存在显著分歧。

企业型买家倾向于通过并购实现品类拓展、地域渗透与目标人群覆盖。其核心动因在于规避长期竞争风险、扩充业务护城河。报告中明确指出,企业买方更关注品牌在消费者端的渗透能力与地理增量价值,而对“能力协同”或“内部整合潜力”相对次之。

相对而言,私募股权机构更偏好“可转手”的资产——以“买入-增值-卖出”为主线,寻求财务回报最大化。Kearney 的调研显示,多数 PE 买家倾向于将被并购企业再次出售给战略买方,而非推动 IPO(首次公开募股)退出。这使得他们在目标筛选中更加聚焦于财务健康度、增长曲线与潜在估值倍数,而非战略适配性。

三类重点标的

Kearney 报告还列举了未来一年中最值得关注的三类资产类型——

第一,高成长性彩妆品牌。如 Westman Atelier 与 Merit Beauty。这类品牌虽处于规模爬坡期,但已建立清晰品牌定位与稳定客群,具备“轻资产+高复购”的商业模型。

第二,标杆级护肤品牌。如 Augustinus Bader、醉象 Drunk Elephant(后者或将被资生堂出清以优化其核心业务),其具备临床背书、全球知名度与高议价能力,是企业重构中优先考察的“皇冠级资产”。

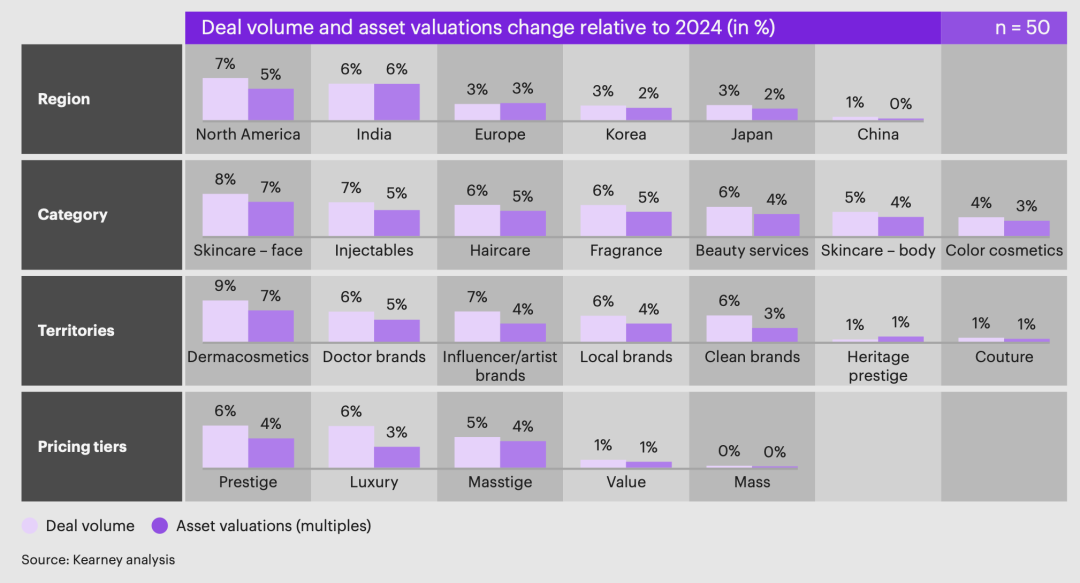

第三,新兴香氛与护发品牌。如荷兰 Gisou、日本香氛新锐、或雅诗兰黛(Estée Lauder )旗下艾凡达(Aveda)等,特别是在高端香氛领域,报告预计 2025 年交易数量与估值将分别增长 8%。这源于消费者对“定制、故事性、奢侈感”的追求,远超大众市场功能诉求。

Part 5

结语

在变化中行动,而非等待

估值逻辑已变,资本策略也随之转型,美妆个护行业的资本战局正进入新阶段。

对于品牌方而言,这是一个既充满机会也潜藏风险的时间窗。过去被奉为增长模板的“全渠道覆盖+营销投放”策略正在失效,取而代之的是“能否形成定价力、渠道议价权与消费者持续粘性”的深层评估体系。

而对于产业链上的供应商、OEM/ODM 企业来说,了解资金流向、收购趋势与标的偏好,不仅能预测合作方变化,也能反向调整产品与技术布局,增强自身在未来产业重组中的话语权。

下一轮整合浪潮不会等人。对于所有参与者而言,问题不在于是否出手,而在于是否在最有利的时间、最正确的方向上出手。

来源:![]()

作者:John Xie