供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

美国总统特朗普于 5 月 12 日签署了一项旨在大幅降低美国药品价格的行政命令,要求药企将美国市场药价与全球最低价格看齐,直接按下制药行业利润空间的「重置键」。新政策可能使部分药品价格降低 30% 至 90%,不仅影响美国制药企业,更将对全球医药供应链、国际药企定价策略以及各国政府医疗政策带来深远影响……

Part 1

药价战重启

美式「全球最低价」敲响警钟

签署这一份行政命令以来,这两天全球医药行业仿佛被重新掀起的巨浪拍上岸。

与他在第一任期末期提出的「最惠国价格」(Most Favored Nation Pricing)政策相似,此次行政令依然以「美国不该为其他国家的医保系统买单」为核心逻辑,强制药企将价格压低至「与其他发达国家持平」,否则将面临高达 90% 的价格削减要求、进口药品加征关税,甚至「封杀式」监管。

白宫在随后的媒体简报中明确指出,美国卫生与公众服务部(HHS)将在 30 天内向药企发出药价下调目标,180 天后如未有「实质性进展」,将启动正式的规制程序,包括设定「最惠国价」基准、开放药品跨境采购,并设立面向终端患者的海外价格直购机制。

特朗普的这套组合拳表面上是在为美国患者「讨公道」,但本质上却在撼动一个高度复杂且牵涉全球利益的药品定价体系——不仅美国国内医保体系、商业保险市场与药品采购流程将被彻底重塑,国际医药贸易规则、跨国药企的盈利模式与全球创新药的投资回报模型,也都将被迫「重写」。

Part 2

美国为何再启「最惠国价」制度?

解析历史脉络与现实压力

如果说第一次药价改革只是「政策试水」,那么这一次,特朗普显然有意将「最惠国价」制度打造成其第二任期内医改政策的核心抓手。

不过,为什么是现在?为什么选择「最惠国价」而非更为细致的医保谈判机制?理解这一点,需要从历史脉络与眼下的现实困境中寻找答案。

美国药价长期高企,成为政治焦点

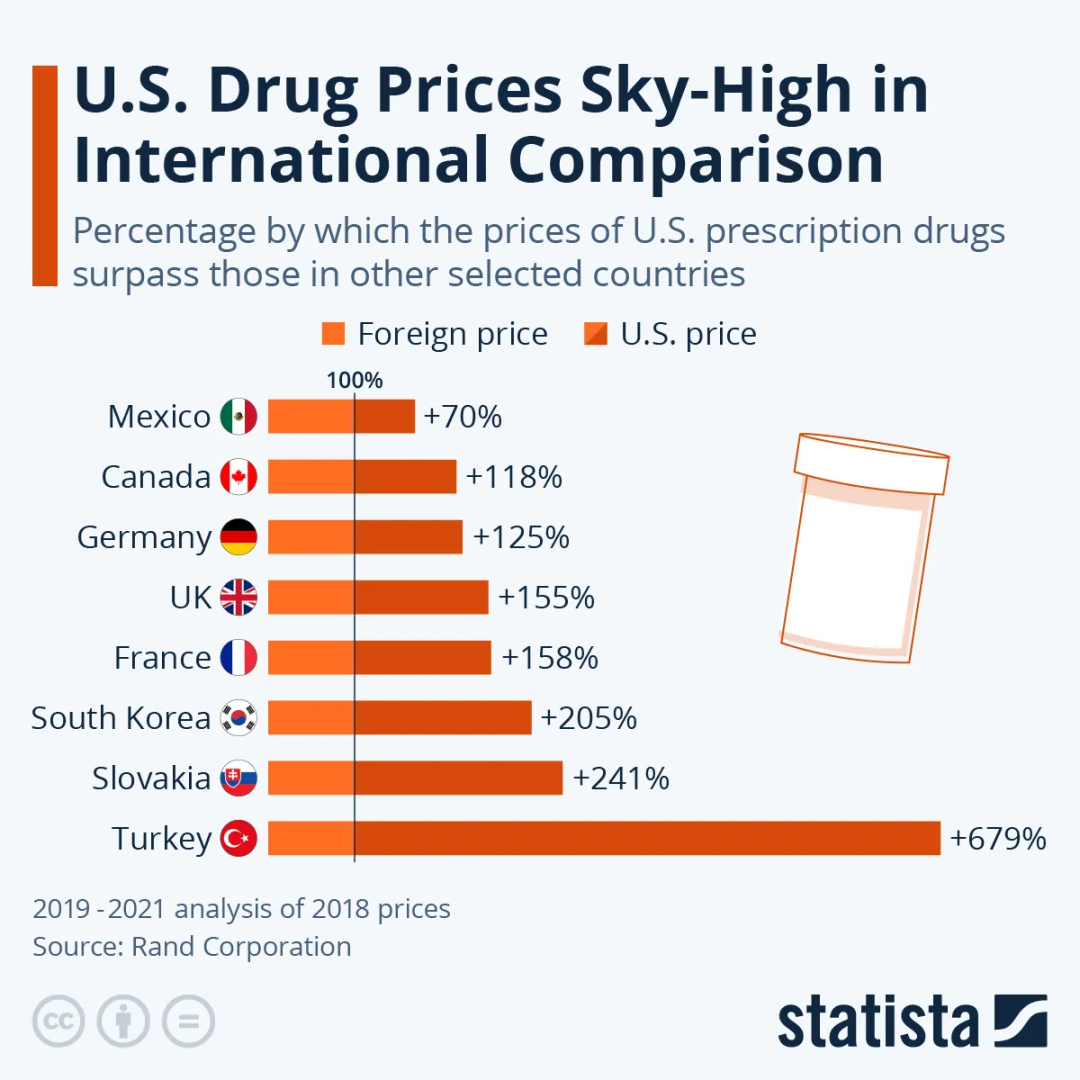

据美国国会预算办公室(CBO)与 RAND Corporation 等机构发布的长期数据,截至 2024 年底,美国处方药的平均价格仍是其他高收入国家的 2.5 至 3 倍以上。

以 GLP-1 类药物司美格鲁肽为例,在英国起始剂量每月仅需约 130 英镑,在德国价格为 170-300 欧元,而在美国市场则高达 1349 美元。类似的数据差距早已成为两党选战中反复被提及的素材。

「我们不能继续资助其他国家的医保系统」,并非政治修辞的即兴发挥,而是延续其 2016 年竞选期间便已强调的「美国买单论」。在他看来,欧美药价倒挂,本质上是美国中产在为欧盟的全民医保制度「埋单」。

对抗通胀的「医药工具」

除了长期的药价舆论压力,2025 年初以来美国经济面临的通胀复燃压力,也为本次政策提供了催化剂。

虽然美联储已多次加息,但医疗服务与处方药价格依然是 CPI(消费者物价指数)中的「钉子户」。特朗普团队显然意识到,仅靠货币政策压不下医疗通胀,必须对高药价直接动手。

于是,在限制医保支出、扩大患者可负担性的政策诉求下,“最惠国价”再度被端上政策桌面——一项既能用作贸易谈判筹码,又能在选民面前制造“为你省钱”的政绩象征工具。

「第一任失败」的制度复活

需留意的是,特朗普并非首次尝试此类改革。

早在 2020 年其第一任期尾声,他就曾试图通过 HHS 推动一项「最惠国价」试点政策,涉及 Medicare B 类药品(医院注射类治疗)。当时该政策只锁定 50 款药品,执行范围仅限联邦医保系统。

最终,这一试点被马里兰联邦法院以「程序不当」为由判定无效,因其未遵守《行政程序法》中对公众意见征询的要求。

此次政策明显扩大适用范围——不仅涵盖 Medicare 和 Medicaid,还可能延伸至商业医保市场;不仅设定「建议目标」,更预设「强制机制」与关税威胁;不仅指向药价,还牵动全球贸易和药品制造链条。

可见,此举既是「旧案重提」,也是在寻求从「象征性政策」走向「实质性武器」。

Part 3

行政令实际内容拆解

法律边界、实施难点与潜在变数

相比特朗普第一任期在医保体系中推进「最惠国价」时的「点状试验」,此次行政令的范围可谓「铺天盖地」。

从表面上看,白宫试图以一纸政令牵引起整个美国药价结构的重构,但在法律实践和执行路径上,这份行政令充满了不确定与挑战。

根据白宫发布的行政令文本,整个行动路径可以简化为三个阶段——

30 天内设定药品价格目标(Price Targets):由 HHS 主导,向药企发出预期目标值。该价格依据主要来自经合组织(OECD)国家的最低药品支付水平;

180 天缓冲期供企业「自愿调整」:企业若能主动将药价拉低至目标范围内,白宫将暂不干预;

逾期未改者,将启动强制机制:包括基于《社会安全法案》下 Medicare 和 Medicaid 药品支付制度的改革、启动 FDA 药品跨境再进口机制,以及对拒绝调整的企业征收关税,或取消对部分药品的联邦报销资格。

然而,这样的「行政主导+贸易施压」模式,在美国本土的法律体系中并不牢固。

根据美国现行法律体系,药品定价在联邦层面由医保署(CMS)依据既有法律进行支付设定,而大多数商保市场、药房支付端并不接受联邦定价管控。

特朗普此次行政令,虽然避开了直接立法,而是以 HHS 「目标值」与「跨境采购授权」的形式切入,但本质仍将面临国会授权不足与行政越权的质疑。

多位法律与医保政策专家,包括乔治城大学法学教授 Lawrence Gostin 和哈佛医学院药政专家 Ameet Sarpatwari 均指出:如果特朗普政府尝试通过「行政命令+联邦采购通道」方式,强推整个美国药价体系下调,将不可避免地遭遇联邦法院审查,甚至可能再次被判为违宪。

此外,任何形式的「跨境采购授权」,都必须由 FDA 批准药品来源、流程控制及安全标准。一旦涉及广泛药品类型及民用级别的零售进口,FDA 资源是否足以支撑,也是一大隐忧。

在操作端,药企显然不会坐以待毙。

早在 2020 年「最惠国价」政策首次提出时,辉瑞、赛诺菲等国际药企便明确表示,将考虑撤出部分价格过低的国家市场,避免其药品价格成为美国市场的参照标准。

这意味着,「最惠国价」在实际执行中或将引发一系列反向操作——药企可能退出波兰、匈牙利、南非等低价市场,从而人为「抬高」全球最低参照价。亦有可能通过修改国际合同条款,将销售价格变为非公开内容,躲避美国行政机构的数据追踪。甚至部分药企考虑通过在美国设立直接面向消费者的进口渠道,以「特定批次」价格应对政令,形式上合规,实则保利。

Part 4

全球反应

欧洲政府、美股药企、行业协会怎么看?

特朗普签署行政令后的 48 小时内,药品股价的震荡和欧盟政要的连番表态,迅速揭示出「最惠国价」政策不仅是一纸国内政令,更是一次意在重塑全球医药价格治理权的重大博弈。

围绕该政策,全球各方迅速展现出三种迥异而交织的反应逻辑——政策对抗、市场观望、话语塑形。

欧洲:应对贸易施压的「政策防御」

以丹麦和德国为代表的欧洲国家第一时间发声,表达对政策「实施路径不明、带来不确定性」的担忧。

丹麦工商大臣 Morten Bødskov 明言:「美国此举制造了不确定性,对全球市场有害。我们的制药企业将坚持自身价值体系。」

作为 Novo Nordisk 总部所在地,丹麦政府对减重类药物如 Ozempic、Wegovy 被特朗普点名要求降价一事,态度谨慎却不示弱,已安排与企业会谈研判对策。

德国卫生部发言人则指出,德国医保体系中药品定价权由公共健康保险机构与药企共同议定,「美国行政指令无法直接影响欧洲定价模式」。

欧洲议会与欧盟委员会亦已启动初步评估,研判是否将特朗普所称「国际低价」纳入 WTO 框架内的贸易壁垒议题。

可以预见,在今后数月内,欧洲主要国家将通过以下几个方向建立「反压机制」:

强化政府采购价格的保密性,避免成为美国政令的比价参照;

在 WTO 框架内争取将药品价格视作国家主权议题,拒绝价格干涉型关税;

协调企业避险,鼓励将部分高敏感度药物转入「非公开合约」通道销售。

华尔街:药企反弹后上涨,「坏消息没那么坏」

在行政令消息正式发布后的 5 月 13 日,美股开盘一度出现生物医药板块普跌。

但随着市场意识到政令缺乏明确执行机制、时间线尚长、法律挑战可期,情绪快速回暖。

辉瑞(Pfizer)上涨 3.6%,默沙东(Merck)上涨 5.8%,吉利德(Gilead)上涨 7.1%,礼来(Eli Lilly)上涨 2.9%——这一轮反弹被多个投行形容为「better than feared」,即政策虽猛,但缺乏实锤,「雷声大雨点小」。

Jefferies 的报告指出:「此次行政令并未提供足够细节去评估实施可行性,更像是在拉高谈判姿态。」而 TD Cowen 更直言:「More bark than bite」(喊得凶,咬不动)。

这一判断目前主导了多数美国投资机构的风险评估逻辑,认为短期不具备实际执行力,企业可通过「自愿配合」或「协议定制」规避全面降价。而且真正决定市场走向的,是后续 180 天内的价格谈判机制构建与法院裁定进度。

面对行政令,PhRMA(美国药品研究与制造商协会)第一时间发出声明,称之为「对患者与工人的双重坏消息」,指责政府「用进口药价模式换取短期政治得分」,并警告此举「将威胁数千亿美元的本土投资」。

与此同时,BIO(美国生物技术创新组织)亦通过 CEO John Crowley 表态,指出:「采用欧洲等国对药物估值的方法是危险的,将让创新放缓、让病人失去机会。」

这类言论的传播,形成了三种核心叙事路径——

1. 美国不应为他国医保系统补贴

2. 药价高是因为中间商与制度复杂,而非药企定价

3. 若政策强推,将导致研发资金枯竭、创新能力下滑

值得注意的是,部分协会已联合 30 余家药企向欧洲政府发函,要求提高药品支付价,以「补偿美国削减」,否则考虑将未来研发与制造中心全部迁至美国。

Part 5

GLP-1 为何成为「靶心」?

特朗普「点名」减肥针的真实逻辑

在特朗普于白宫签署行政令现场,他回忆起一段和商业朋友的对话:「我人在伦敦,只花了 88 美元买了那针药;可在纽约,我花了 1300 美元!到底发生了什么?……明明是同一家工厂出的货!」

这段颇具戏剧化的发言,立即将 GLP-1 类药物推上了新政的焦点——在特朗普的政治语法中,这不只是一针减肥药,更是一枚「政策核弹」。

这类药物,如诺和诺德的 Wegovy 与礼来的 Zepbound,当前在美国市场的定价高达每月 1000 美元以上,而欧洲、日本等国医保体系下支付价仅在 60~150 美元之间。

以此为靶心,特朗普不仅能打击「全球药价失衡」的结构问题,也成功构建了一个「美国中产被宰」的通俗叙事。

白宫官员已明确表示,本轮行政令将聚焦「价格差异最大且医保支出最多」的药物品类,「GLP-1s 很明显属于这一范畴」——这是本次政令中少见的精确定位。

数据显示,美国已有约 40% 的成年人被界定为「肥胖」,而 GLP-1 类药物——原本为糖尿病治疗所开发——已迅速转化为「大众化瘦身产品」。在保险未覆盖的情况下,大量中产阶层通过自费购买、甚至转向灰色市场的「配方药」(compounded semaglutide),以获取更低成本的替代品。

但就在 4 月底,FDA 已宣布将终止配方药市场的「药荒豁免」措施,判定司美格鲁肽不再属于「短缺原料药」,并计划于 5 月 22 日开始禁止大型外包工厂继续制备仿制剂型。

至此,所有低价通道被逐步封堵,只剩品牌药的高价路径一条。

正是在这一政策真空期,特朗普的行政令仿佛补上一刀——不是从生产端下手,而是从国际比价与政策征税的终端逻辑,强推「降价」。这也解释了为何他不选择通过医保局与药企谈判——而是利用对比其他国家的价格差,激发舆论支持,逼迫企业自行「纠偏」。

面对政令压力,礼来与诺和诺德都迅速发声表示「同意应更公平分摊突破性药物的成本」,但也一致指责美国国内的「中间商体系」(尤其是 PBM,药品福利管理机构)长期挤占了药企收益,使终端定价扭曲。他们强调:「只有当 PBM 与保险公司收取更少的费用,价格才可能下降。」

这也暴露出一个药政现实——特朗普对药价出手的真正路径,远比单一行政命令复杂——它涉及医保支付体系、保险公司利润结构、PBM 回扣规则,以及 FDA 对跨境药品/设备的准入审查。

Part 6

药品关税化与美国的再工业化

特朗普「脱钩战略」中的医药角色

当特朗普将「最惠国价」与「药品关税」并列写入行政令,整个全球医药供应链的神经就被彻底绷紧了。这不仅是一次价格战,更是一场制造权的争夺战。

从宏观逻辑上看,特朗普所谓的「公平定价」,不仅指向药品终端价格,还隐含着对医药制造主权的再索回——以关税手段迫使外资药企回流美国生产,从而构建一条更具政治控制力的本土链条。这一策略,是对他此前「对华逆差」、「脱钩再工业化」战略的延续与深化。

为什么要对药品征收关税?《国际医药商情》观察到至少三个层级的意图——

1. 价格工具:制造成本压力,迫使企业让利美国市场。

对药企来说,关税意味着海外生产的药品进入美国市场的成本上升;而「定价对齐」下的价格空间被压缩,利润被双重挤压。在这种高压下,企业若不愿放弃美国市场份额,只能选择降价或转移生产基地。

2. 政策杠杆:作为与欧盟、日本谈判的政治筹码。

美国若对进口药品征收「差价关税」,可作为 WTO 框架内的「贸易反制」,施压欧洲、日本等医保体系长期压低药价的行为,使其被动提高对美出口药品价格,从而拉高「国际最低价」参照。

3. 制造回流:打造制药行业的「新基建阵地」。

特朗普多次在演讲中宣称:「不只是药品价格,美国要自己造药!」他点名中国与印度是「潜在威胁」,「若战争来临,将断我命脉」。这一逻辑下,制药工厂与 API 产线将被纳入国家战略资产,必须「去中国化」、「去亚洲化」,回迁美国中西部。

这三者串联起来,构成了当前美国医药产业政策中「贸易-价格-制造」三位一体的战略方向。

根据 NPR 与 KFF Health News 报道,自 4 月 2 日特朗普政府首次宣布「全领域关税审查」以来,已有不少药品进口商和独立药房开始「提前备货」,尤其是对中国和印度依赖度高的品种——抗生素、降压药、激素类注射制剂、以及基础麻醉药物。

但更真实的风险在于那些处于「模糊地带」的产品类型——

大宗 API 与中间体:如青霉素侧链、非专利类降糖原料;

非品牌注射剂型:如头孢曲松钠、甲氨蝶呤注射液等,美国本土产能极低;

医用辅助材料与设备:如注射器、针头、雾化器、乳化袋等,90%以上依赖亚洲进口。

据统计,美国当前每年药品进口额超过 2100 亿美元,约70%来自印度、欧洲与中国。任何形式的高额药品关税,一旦实施,将不可避免推高患者购药成本,甚至引发系统性短缺。

特朗普所描绘的「药厂回美国」,并非不能实现,但远比建芯片厂更难。

根据 Brookings Institution、IQVIA 与 AAM(美国仿制药协会)联合发布的研究,建立一个符合 FDA 批准标准的原料药或制剂厂,平均耗时 3-5 年,初始投资超 10 亿美元。而医药制造对监管体系依赖极高,美国当前已裁撤大量 FDA 海外现场审计与本土审批岗位,监管恢复周期长。此外,对比芯片或机械制造,药品生产的人力需求不高,自动化转型并不能弥补其在成本端的劣势。

更值得注意的是,当前中国是全球最主要的 API 出口国之一,在氨基酸、激素类、维生素类、心血管类等领域几乎拥有无可替代的产能优势。即使是被美国视为「替代目标」的印度,也高度依赖中国出口的原料药中间体。

即便有美国本土制药巨头宣布投资回流,但其目标往往是用于高端生物制剂或 ADC 类创新药的产能建设,而非基础仿制药的全面本土化。

这场「政策地震」虽让全球产业链震动,但也孕育出部分结构性机会——中国高端 CMO/CDMO 企业若能协助欧美药企实现转产,将在高质量替代中获得长期订单;具备北美工厂布局的中企已在美国设有注册工厂或分装厂,有望成为「非敏感中资」的策略备胎;新兴美资 API 初创公司能在高端小分子、合成生物学、新剂型制剂领域获得「国家战略资金」扶持。

Part 7

三个月倒计时

八点预判与应对建议

从行政令正式签署起,美国政府为药企设定了一个清晰的「倒计时」:30 天提交价格目标,180 天内观察降价进展,若无实质变化,将启动强制规制与关税征收。

这个以「国际比价」为逻辑起点、以「制造回流」为战略意图的复杂政策工程,不只是针对某几款药物,更是意在重塑全球医药价格与流通体系的根基。

对于处于产业链不同环节的中国医药企业而言,这并非单一政策变动,而是一场系统性冲击。《国际医药商情》基于当前态势,提出以下八点观察与建议,供相关企业决策者参考——

1. 出口仿制药企需尽快完成「定价穿透力」风险评估

特别是对美出口大宗品种的企业,应模拟「最惠国价」被强制参照后的净利影响,及时调整销售结构、拓展非美市场,以防止「单一市场挤压」风险放大。

2. API 与中间体企业应关注高敏感度产品的供货地可替代性

某些被「国家安全」点名的品类(如抗生素、激素原料等)可能成为关税优先对象,建议提前开展原料地多元化备案、评估欧美采购商的供应链应急转换需求。

3. GLP-1 类产品布局企业应谨慎处理欧美市场价格锚定机制

在注册、定价、医保准入申报中,应避免「低价策略」成为政策打击对象,同时需关注 FDA 对注射器、辅助设备的价格监管方向变化。

4. 中国高端 CDMO/CMO 企业应积极争取「转产替代」项目

特朗普政府推动「去亚洲化」之际,欧美企业急需低成本、高标准的新合作伙伴,中国企业若能补位部分生物制剂、ADC 递送系统等工艺平台,有望在下一个周期中脱颖而出。

5. 企业可考虑设立「非敏感身份」的海外前端法人架构

如有北美市场中长期战略,可设立合资企业、第三国子公司或并购当地小型工厂,避免成为「中资敏感列表」的对象。

6. 高度依赖美国市场的创新药企应立即评估美国医保支付系统的变化

尤其是已申报/即将申报 FDA 的品种,需紧密关注 CMS 的 Part B / Part D 变动、PBM 架构调整,以及拜登政府时期推动的《通胀削减法案》中的价格协商机制是否被特朗普二次改写。

7. 企业合规与注册部门应启动「跨境政策应急响应机制」

包括但不限于监测 USTR 公告、WTO 动态、FDA 审批流程是否被行政干预、进口登记资料中可能出现的新规则要求等。

8. 行业协会与平台型企业可在未来三个月内联合推进「国际药价数据共享」机制建设

掌握真实的 OECD 最低药价分布数据,不仅对判断自身风险极为关键,也有利于在未来与美方谈判中争取更多话语权。

写在最后

这一轮特朗普政府的药价改革,其真正要价可能不只是「让美国人用上便宜药」,而是试图以价格为筹码,交换制造回流、政策主导与贸易新规。

在这样的博弈局中,全球药企既是谈判桌上的对象,也可能沦为政治交换的工具。

中国医药企业,尤其是那些曾以「全球仿制高性价比」作为核心竞争力的公司,更需清醒认识——不是「不出海就出局」,而是「出海如何不被甩下牌桌」。

三个月,或许不会改变世界格局,但足以决定谁还能留在舞台中央。

参考资料:

Trump calls out weight-loss drugs as target of price-cut push – Reuters

Trump signs sweeping executive order to cut US drug prices by 'up to 90%' – Fierce Pharma

Pharmacists stockpile most common drugs on chance of targeted Trump tariffs – NPR

Drug price cuts: what is Trump planning and what will it mean for big pharma? – The Guardian

With No Real Policy, Trump Asks Drugmakers to Lower U.S. Prices – The New York Times

Pharmaceutical industry criticizes the drug pricing plan Trump will sign – Associated Press

Trump revives ‘most favored nation’ plan in effort to cut US drug prices – BioPharma Dive

Ozempic copies restricted after US judge denies injunction – Reuters

Focus: European governments scramble to interpret Trump's new drug pricing order – Reuters

来源:国际医药商情

作者:John Xie