供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2025 年 5 月 12 日,中美两国在日内瓦达成阶段性关税减让协议,为激烈的双边贸易战按下“暂停键”。根据协议,原本高达 145% 的美方对华关税将在 5 月 14 日起降至 30%;中国方面对美关税亦同步从 125% 降至 10%。这项为期 90 天的临时减免措施,虽不构成根本性的结构性协定,但为濒临供应链临界点的全球美妆行业争取到了一线喘息空间。

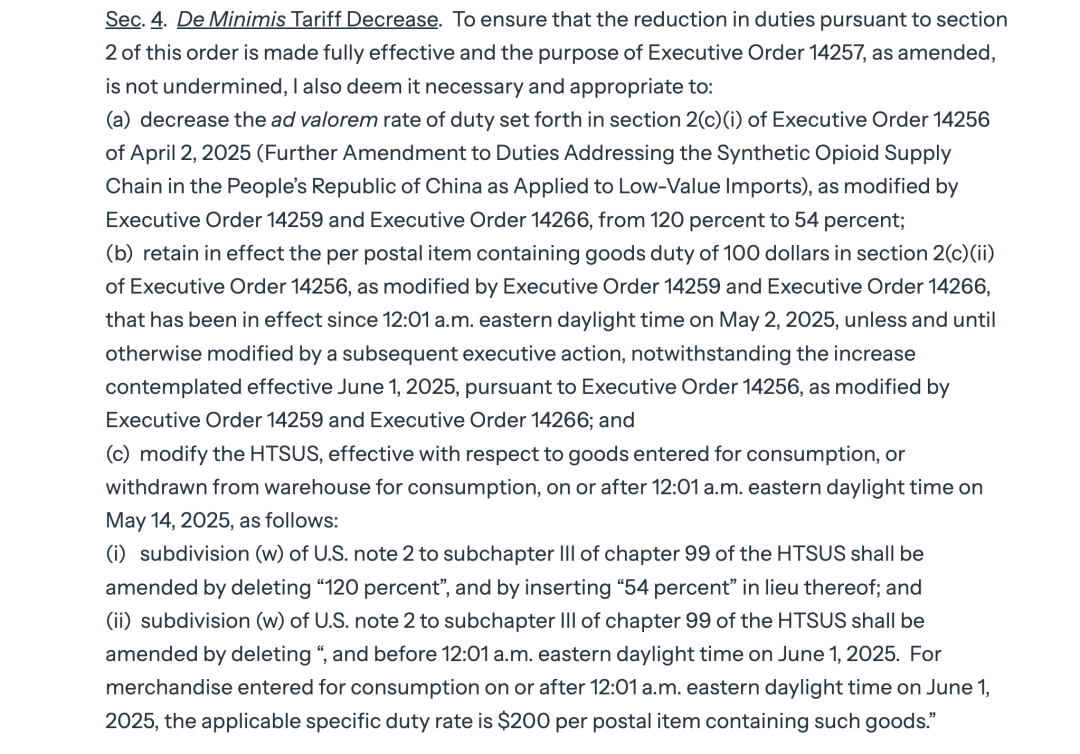

除正式关税减让协议外,美国白宫也于 5 月 13 日宣布修改对中国及香港发往美国的小额包裹(de minimis)关税规则,将此前计划征收的 120% 关税下调至 54%,并维持 100 美元的固定税费。调整将于 5 月 14 日生效。

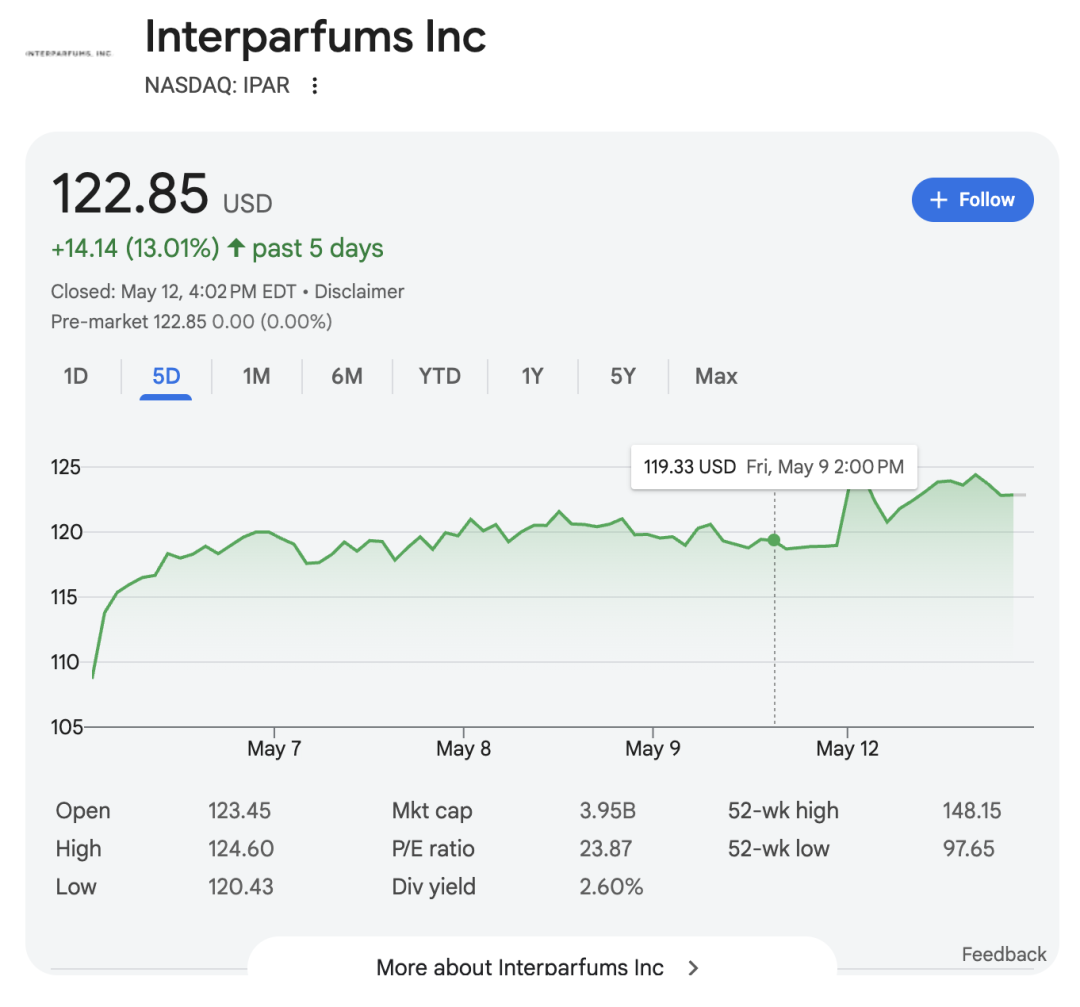

《happi China》注意到,此次关税减免宣布后,包括 Estée Lauder、Interparfums、e.l.f. Beauty 在内的多家美妆公司股价明显回升,同时物流与包装企业如 Maersk、Hapag-Lloyd 亦出现反弹。

不过,在关税“暂缓”背后,美妆品牌、OEM/ODM、跨境电商与原料进口商仍必须面对供应链重构、利润挤压与定价策略调整等核心挑战。

Part 1

喘息窗口背后的重压现实

美妆行业之所以对本轮关税波动格外敏感,根源在于其高度全球化的产业链格局。

在美国本土制造比例不足 10% 的背景下,绝大多数品牌仍严重依赖来自中国的包装、瓶器、原料与中间组装部件。

数据显示,2024 年美国从中国进口美容个护产品总额达 14.5 亿美元,另外还有包材、刷具、玻璃瓶、彩妆配件等类别。关税一旦骤升至三位数,不仅终端售价无以为继,产品组合、交货周期、利润模型也将全面重构。

以 Interparfums 为例,这家总部设于巴黎与纽约的香水制造商在美国制造约 40% 的产品,但瓶盖、喷头等配件依然主要由中国提供。其 CEO Jean Madar 表示,该公司在 4 月初被迫启动“每日战情室会议”,紧急调整全球采购配置,并计划将部分包材供应转向越南与墨西哥。然而,替代路径的建立需要 6 至 9 个月,相关配套模具、检测验证、法规适配亦需额外投入。

另一家独立品牌 Dieux Skin 虽已在纽约、新泽西设厂生产,但其核心原料依赖法国与中国。联合创始人 Charlotte Palermino 直言,“我们正被迫在高关税与品牌坚持之间做选择。”为了避免涨价带来的市场流失,Dieux 决定短期内牺牲利润率,并考虑提前囤货。但这类策略同时带来库存积压、现金流紧张等连锁反应。

对于头部企业而言,短期内虽可通过全球产能调度与定价策略消化部分成本,但中小品牌则无此回旋余地。一位美妆行业分析师在接受某外媒采访时表示:“这是一场生存战,不是品牌溢价战。”

Part 2

全球品牌的集体压力测试

对美妆行业而言,中美关税临时松绑虽然为进口成本带来暂时缓解,但并未终结“政策冲击”的系统性风险。

过去一个月,145% 对 125% 的双边极端税率,已将全球供应链的脆弱性暴露无遗。品牌正在进行一场事关“成本承压能力”与“结构调整意愿”的集体压力测试。

全球大多数美妆产品,尤其是中高端市场,早已依赖一套跨国分工体系——原料多元来源、组件全球采购、包装制造外包、最终组装集中于中国或东南亚,这种效率最优的分布方式,在高关税之下反而成了风险源。短期内,“吸收成本”与“价格上涨”成为主要策略选项,而长期,则必须面对是否重构整个供应链体系的根本问题。

不少品牌方当下正普遍采取“三路并进”的防御策略——

第一,紧急调整订单节奏和入仓计划。部分品牌已开始提前备货,试图赶在 90 天减免窗口内完成关键产品的清关与投放。

第二,加快“多区域制造”布局,提升本土化比例。无论是将瓶盖、泵头等部件分散至墨西哥、越南,还是尝试将特定 SKU 的生产回流美国或欧盟,都意味着品牌必须打破既有“单一性价比最优解”,转向更分散、更冗余的战略弹性方案。

第三,加强中国产线与品牌的“去美国依赖”改造。从中国企业角度来看,面对出口美妆产品暴跌,不少工厂已开始将重心转向国内市场或“一带一路”沿线市场;部分 ODM 工厂则同步推进品牌化与直销渠道,试图降低对美国订单的依赖。

但这三条路径无一容易——制造迁移意味着新一轮打样与验证、系统搭建成本和人力投入;分散采购则可能降低议价能力、拉长交期。更关键的是,即便构建完成,下一轮政策变化是否会否定当前战略,也无人能保证。

可以说,中美关税谈判带来的不是确定性,而是提醒——在全球化供应模式已不可逆的背景下,品牌的竞争力不仅来自产品与营销,更来自其对政策风险的“弹性设计能力”。

美妆品牌与供应商面临的不仅是成本压力,更是决策的不确定性。

在 2025 年初的高关税冲击下,大量企业不得不重新评估其供应链结构与市场布局,而本轮“减免关税”的 90 天窗口期,并未真正解决结构性难题,反而强化了部分企业对“去风险”(de-risking)和“供应链再本地化”的长线投入。

品牌方的动作日益分化。

一方面,头部企业倾向于通过区域化制造与本地化供货来缓冲波动,例如加大北美产能、优化在墨西哥与加拿大的工厂布局;另一方面,出于保守与成本考量,中小企业则采取更短期的应对方式,比如抢单入仓、压缩库存周转周期。

对于代工企业而言,美国订单的不确定性促使其加速寻找替代市场。中国制造商一方面强化对东盟、中东、拉美市场的销售渗透,另一方面也在跨境电商领域加大布局,尝试绕过传统出口通道。部分 ODM 厂商开始从原本的纯制造向品牌自营或平台渠道转型,意图在多变的关税环境中掌握更大主动权。

与此同时,曾被忽视的“中间地带”也开始获得关注。

在全球范围内,韩国、日本、波兰、土耳其、越南等国正在被视为“中性制造基地”,既可服务美国市场,也能满足亚太与中东客户。部分企业正通过 OEM 合作、双重备案等方式,构建“多节点、多路径”的灵活产能体系。

值得注意的是,这种碎片化制造趋势并不意味着一刀切的“脱钩”。

实际上,大多数品牌并未彻底放弃中国制造,而是在此基础上引入冗余结构,以备应对下一次政策冲击。也正因为如此,“回流”并非简单地搬回美国,而是在全球范围内重新配置“最优弹性路径”。

全球供应链的再定位,本质上是对“政策波动性”的结构性应对——品牌希望在不牺牲成本效率的前提下,增强自身抗震能力。而这,也正在塑造一个更加多源、多速、去中心化的美妆生产格局。

Part 3

从价格到品牌,中国市场的下一轮应对逻辑

关税压力表面上是成本问题,但对中国市场而言,其深层影响或许是品牌定位与消费者心智的重塑。

在本轮关税博弈中,曾依赖“性价比”打入中国市场的美系品牌面临前所未有的挑战——关税加码之后,原本就处于竞争边缘的中端定位几乎难以为继;而高端线则需重新证明其“溢价逻辑”是否仍成立。

2024 年,中国自美国进口美容及个人护理产品总额达 17.6 亿美元,其中彩妆与护肤为主力品类。在125% 的进口关税之下,一款美国进口的眼霜售价将被迫上涨近三成,零售价动辄突破 500 元。尽管短期内部分品牌会选择以“品牌不涨价、自己消化”方式稳住用户,但长期来看,盈利模型难以持续,市场份额或将被「C-beauty」和日韩品牌进一步蚕食。

更关键的是,消费者态度正在发生变化。

在小红书、微博等平台上,关于“国货替代”的讨论热度明显上升,一些内容博主甚至晒出“抵制美妆进口”清单,强化“民族消费”情绪。部分品牌虽未在明面上被封杀,但其市场流量已明显下滑。品牌价值一旦与地缘政治挂钩,就难以靠单纯的产品力挽回。

在这种背景下,若美妆品牌仍想留在中国市场,必须超越原有“价格-渠道-广告”逻辑,构建更深层次的用户联结。从趋势来看,有三类策略正在成为行业共识——

首先是「重新定义本土化」,不再停留于在中国开店、请中国代言人,而是推动包括产品线设计、功效诉求、配方偏好、视觉语言、社交传播等在内的全链条在地化。2025 年开年,部分美妆集团已宣布扩大在中国的“产品设计中心”或“体验研发团队”,正是这一思路的体现。

其次是「双品牌运营」策略,即将美妆集团原有的“全球品牌”与“亚洲子品牌”平行运营,通过不同价格带、不同文化语言与本地用户建立多层次连接。此类模式已在日韩品牌中取得验证,也被认为是缓冲政治风险的有效方式。

第三是「文化对话替代文化输出」,在中美关系持续紧张的背景下,单向“价值主张”难以奏效,品牌更需要建立一种“双向共创”的品牌语境。以护肤功效为媒介、以肤质研究为桥梁,强调“共同解决真实肌肤问题”的姿态,有助于减轻消费者对“身份标签”的抵触。

简而言之,美妆品牌在中国的下一轮竞争,将不再是比谁更便宜、谁更大牌,而是比谁更懂得如何在地化运作、如何做出“不是进口品牌的样子”。只有那些真正理解中国市场结构变化的品牌,才能在这轮价格与信任双重重构中找到新的支点。

Part 4

危机之中,看见结构性变局

90 天的关税暂停,换来的不仅是暂时的成本缓冲,更是一次对全球美妆产业链、品牌战略和市场认知的系统性检验。

中美之间的关税“休战”,未必意味着真正的缓和,反而突显出结构性问题——单一依赖、路径依赖、话语依赖,已无法支撑品牌在复杂国际格局中的稳健运行。

对中国市场而言,这场博弈提供了一个窗口,观察海外品牌在高压之下如何调整身位,也倒逼本土品牌思考自身的成长路径——是简单替代?是价格补位?还是价值体系的重构?对于所有身处其中的企业,真正的考验不是90天内能否“扛住”,而是能否在不可控的全球变量面前,建立起更有韧性的业务逻辑与组织机制。

《happi China》看到,产业正在逐步从“应对式全球化”迈向“战略性区域化”,从“去中国化”与“去美国化”的二元思维,过渡到更精细的本地运营与多元供应链配置。在这个过程中,美妆产业所代表的高价值消费制造体系,或许会成为第一个完成结构转向的行业。

下一轮竞争,不属于单一国家背景的品牌,而属于那些能够在多变之中保持柔韧、在风险之中重建信任的企业。

参考自中国商务部、中国医药报、路透社、Vogue Business 等相关企业新闻稿、政府公开资料、媒体报道等来源

来源:![]()

作者:John Xie