供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

随着美国对中国的贸易壁垒持续升级,全球锂电池产业链正加速重构。尽管美国市场对中国储能电芯的依赖度高达 90% 以上,但美国自今年起仍逐步提高对中国进口储能产品关税,促使储能电芯企业纷纷加快海外产能布局,以建立更具韧性的供应网络。

InfoLink Consulting 对海外储能电芯产能的区域分布、建设进度与扩张趋势进行梳理与解析。

![]() 产能概况:储能电芯海外产能规划初具规模

产能概况:储能电芯海外产能规划初具规模

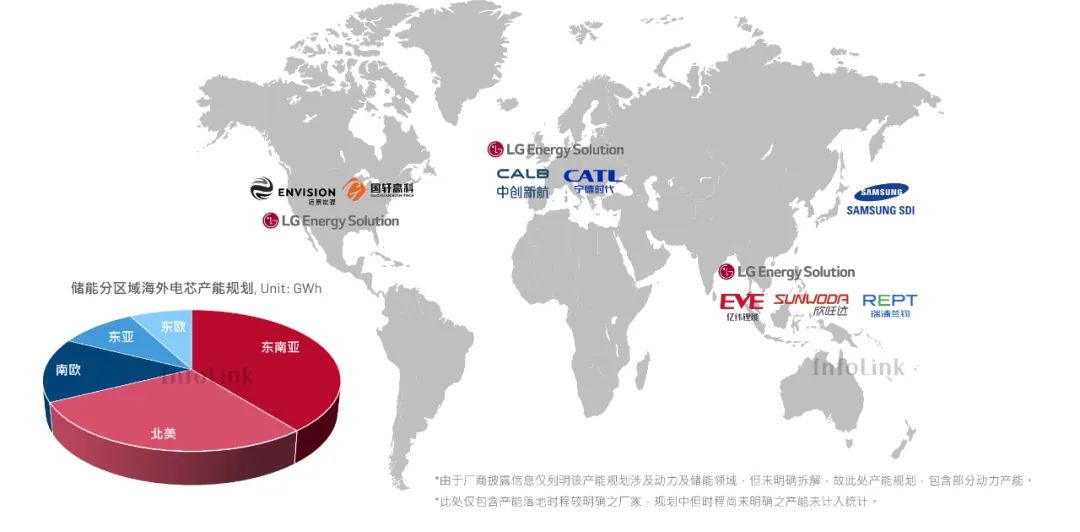

截至 2025 年 Q1,全球已明确规划的海外储能电芯相关的产能总量约为 102 GWh(包含部分动力产能,但未明确区分),其中储能专用电芯产能规划约为 52 GWh。

从区域分布观察,储能电芯相关产能规划分布于东南亚、北美、南欧、东亚、东欧等地区。其中,东南亚以约 40% 的占比位居首位,主要由亿纬锂能马来西亚工厂、LGES印度尼西亚合资工厂、瑞浦印度尼西亚工厂组成。北美地区则为第二大布局区域,主要由 LGES、远景动力与国轩高科等。

![]() 选址热点:印度尼西亚与摩洛哥崛起 兼具原材料与成本优势

选址热点:印度尼西亚与摩洛哥崛起 兼具原材料与成本优势

面对美国贸易制裁的加码与产地规则日趋严格,印度尼西亚与摩洛哥成近年来受瞩目的两大扩产热点,具备以下三大优势:

人力资源优势:两地皆拥有相对成本较低的劳动力市场,有利于大规模制造型产业发展。

原材料优势:印度尼西亚作为全球最大镍矿储量国,以镍为核心吸引锂电产业链头部企业落户印度尼西亚,并在近年逐步扩展磷酸铁锂产业链;摩洛哥作为磷矿储备大国,已初步建成围绕“磷酸铁锂”的锂电产业生态圈,目前两地皆已具备磷酸铁锂正极、负极等产业链上游主材产能。

贸易政策与关税优势:在多轮关税加码及当地环境下,印度尼西亚相对于越南、泰国等东南亚国家关税较低;摩洛哥更因与美国签署自由贸易协议(FTA)而享有税收优待,因此双双成为中国企业全球化布局的重要据点。

![]() 建设进度:LGES领先 建设以低成本、低风险为导向

建设进度:LGES领先 建设以低成本、低风险为导向

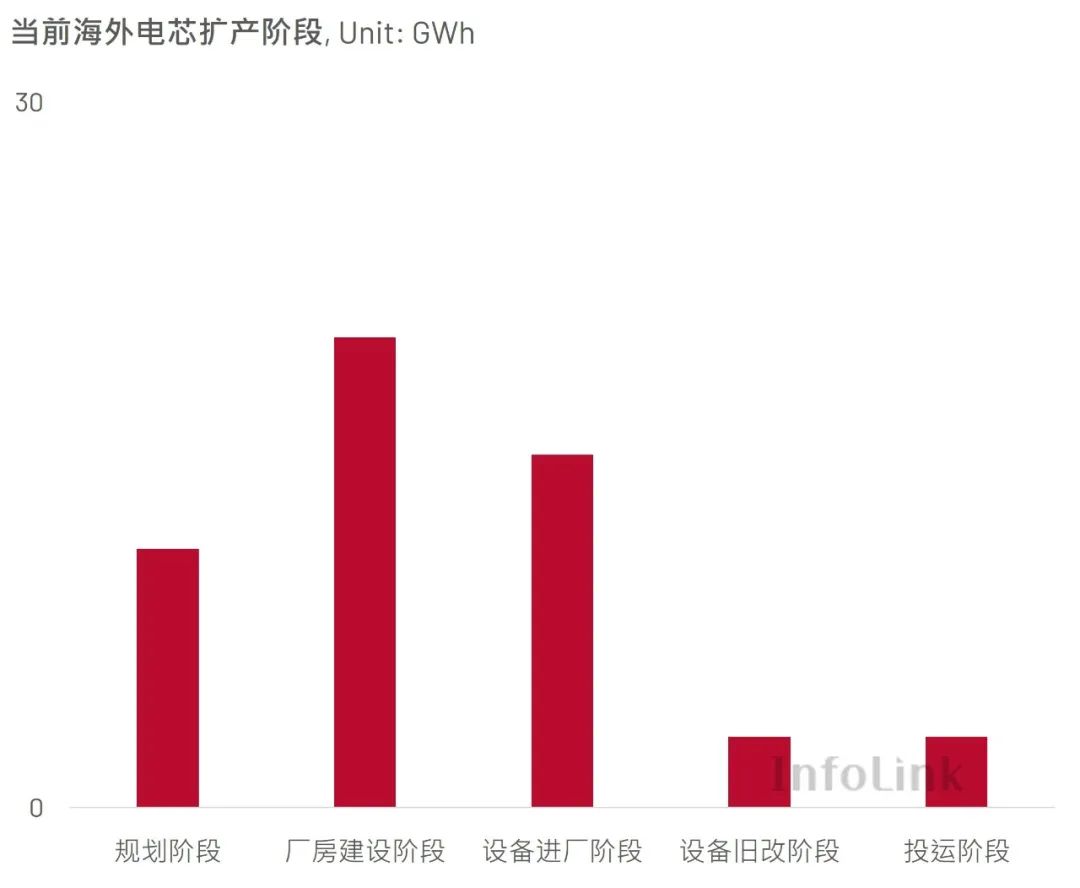

从企业角度分析,以储能专用电芯规划产能计算,目前 LGES 为海外扩产最积极的企业,其规划产能已超过 10 GWh。过去,LGES 储能电芯产能主要集中于中国国内,但 2024 年起逐步加快海外布局的脚步,未来一年内,LG 东南亚印度尼西亚合资工厂、北美密歇根工厂、东欧波兰工厂将相继完成储能电芯产能的投运。

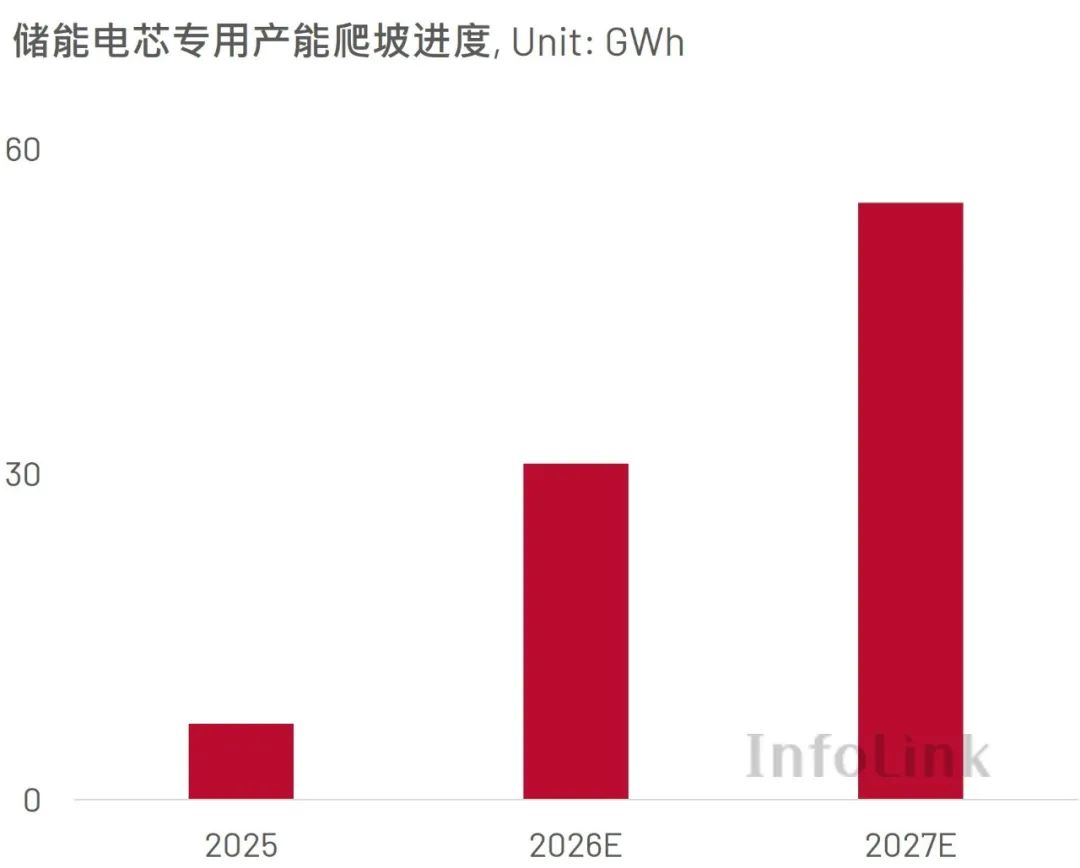

从建设进度来看,多数储能电芯海外项目处于厂房建设与设备进厂阶段,结合各区域的投资建设周期,InfoLink预估海外储能电芯产能将迎来跃升,至 2027 年海外储能电芯可实现 50 GWh 以上的年产能规模。

综合本轮海外扩产的产业观察,可归纳出三项策略性特征:

节约导向的转产模式

部分厂商选择以现有的动力电芯工厂作为母体铺设储能电芯产线,或透过将动力电芯产线改建为储能电芯产线,节省建设时间与初始投资成本。

投资规模稳健、试点式推进

本轮扩能暂未出现大规模投资迹象,投资计划以试探性为主,通过 10 GWh 以下的小规模投资,摸着石头过河 。

对美国当地扩产持观望态度

尽管本轮贸易壁垒起于美国,且美国有 IRA 政策做为驱动力,但美国本土储能电芯产能仍未大幅扩张,企业顾虑主要集中在政策不确定性、制造成本高昂与北美地区上游相对欠缺等因素,因而倾向先在其他较低成本区域设厂再辐射供应北美市场降低风险。

![]() 谨慎试水 借鉴光伏小步快走模式灵活化

谨慎试水 借鉴光伏小步快走模式灵活化

储能行业可充分参考光伏产业早期海外扩张经验,特别是对于原产地规则、地缘政治等变量进行预判与仿真推演。建议企业采取「稳中求进、因地制宜、小步快走」策略,根据出口市场需求特性与目标国政策环境,建立模块化、多节点的韧性产能布局,以因应快速变化的全球贸易格局。