供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

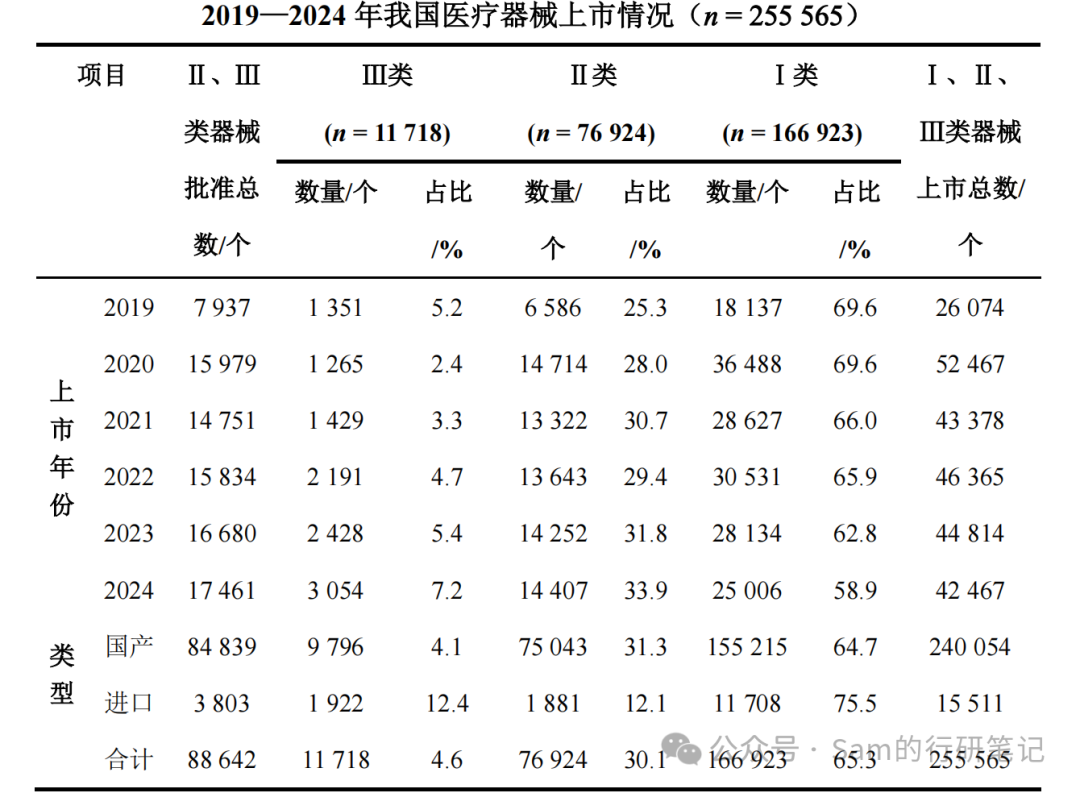

2019—2024年,我国共上市医疗器械产品255565个,其中Ⅰ类医疗器械占比65.3%,Ⅱ类医疗器械占比30.1%,Ⅲ类医疗器械占比4.6%。

上市的医疗器械中94%为国产医疗器械,进口医疗器械仅占6%。进口医疗器械中的Ⅲ类器械比例比国产医疗器械高,国产医疗器械中Ⅲ类器械占全部国产器械上市的4.1%,在进口医疗器械中,Ⅲ类医疗器械占12.4%;在Ⅲ类医疗器械中,进口医疗器械占16%。

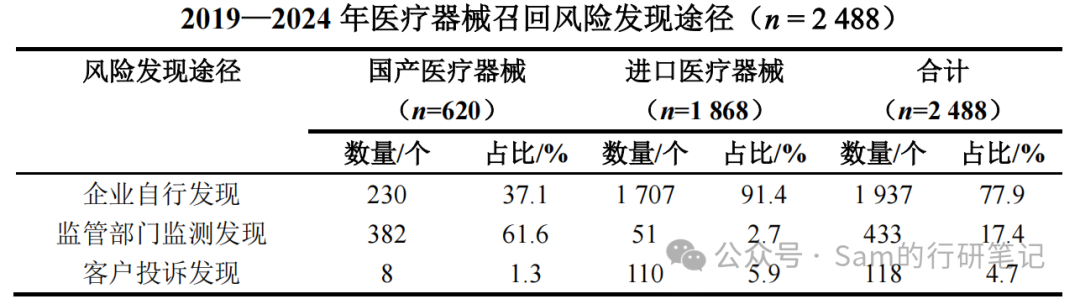

目前我国医疗器械召回主要依赖监管监测来发现缺陷。《国家医疗器械不良事件监测年度报告(2023年)》数据显示,2023年医疗器械不良事件报告中:89.38%为使用单位上报,8.42%为经营企业上报,注册人上报仅占比2.16%。在医疗器械召回风险发现途径方面,2019—2024年国产医疗器械召回原因中,61.6%是监管部门监测发现不合格后召回;在进口医疗器械召回原因中,91.4%是企业自行发现潜在风险后召回。

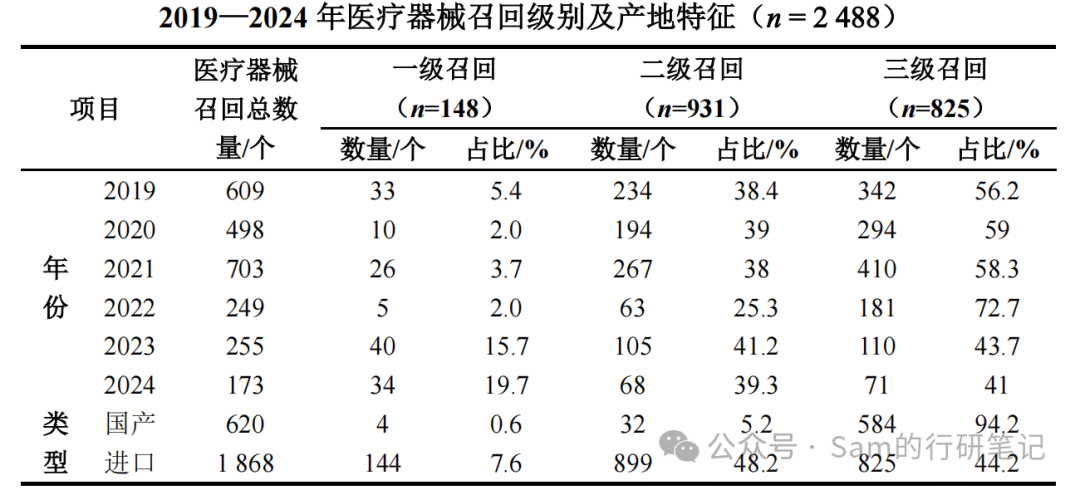

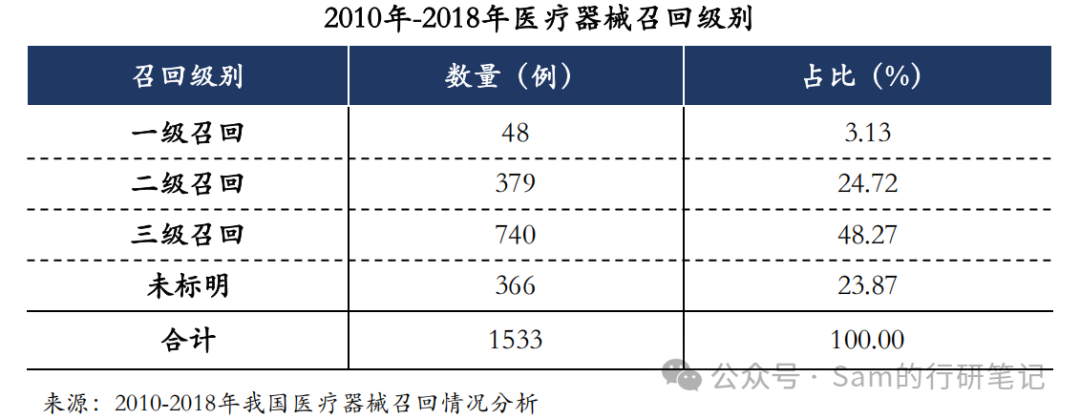

据统计,在FDA的批准建议下,2002—2016年,美国有8.06亿件医疗器械被召回。2010—2018年中国医疗器械有效召回事件共1533例;2019—2024年发生召回的医疗器械共2488个,每年平均发生召回的医疗器械415个;其中,三级召回医疗器械1409个(56.7%),二级召回931个(37.4%),一级召回148个(5.9%)。

从产地分类来看,进口医疗器械召回占比75.1%,多于国产医疗器械召回。在国产医疗器械召回中发生最多的是三级召回,占比达94.2%;在进口医疗器械召回中发生最多的是二级召回,占比达48.2%。在一级召回和二级召回中,进口医疗器械比国产医疗器械发生召回的可能性更高。

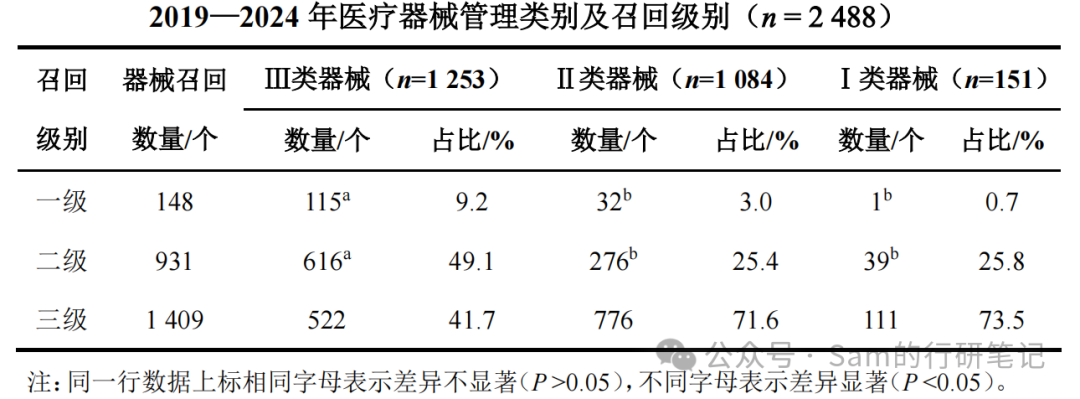

从管理类别看,在召回的医疗器械中Ⅲ类医疗器械占比最高,其次为Ⅱ类和Ⅰ类医疗器械,分别占比 50.4%、43.5%、6.1%。从召回级别看,Ⅲ类医疗器械比Ⅱ类医疗器械以及Ⅰ类医疗器械更有可能发生一级召回和二级召回。

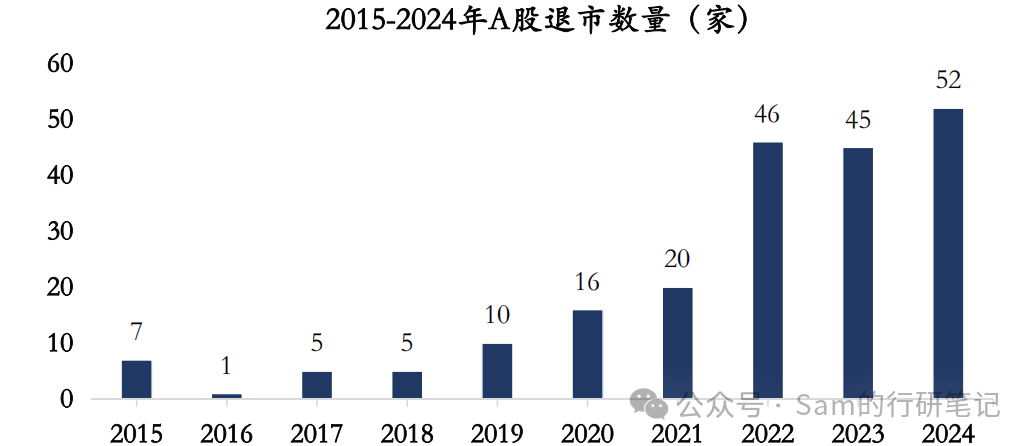

美股主动退市率显著高于A股、港股,A股上市公司连年进多出少,IPO健康的循环机制严重缺位,二级监管体系非常不完善,投资者保护严重不到位,很多国内创业者将成功IPO当作创业的终点,寄希望于IPO一次性实现财富自由,无对企业健康发展的长远战略考量。Wind数据显示,2024年美股退市率为10%,同期A股退市率约为1.01%,港股每年并购退市率和被迫退市率均为1%-2%。

2007年-2018年,伦交所、加拿大TMX集团、德交所的退市率均在6%之上。回归到医疗器械,据Evaluate MedTech统计,2022年全球医疗器械并购交易超200起,其中美股退市案例约占10%-20%;笔者观察中国医疗器械不管是在国内IPO还是国外成功IPO的,其退市率几乎可以忽略不计了,中国医疗器械二级市场是真做到了只进不出。

结合我国医疗器械召回情况以及二级市场退市率,:

1、国产获批Ⅰ类、Ⅱ类医疗器械占据着绝对的优势;进口厂商对于有更高风险、技术含量的Ⅲ类器械产品有着更高的优势,这也是近些年国内对国产Ⅲ类器械有着极高期待的原因之一。从产品召回来看,国产召回率明显低于进口产品,且主动召回率显著不足。笔者认为这或许也和国内外企业经营文化有很大关系——国外企业更加注重产品品质与企业声誉之间的关系,医疗器械产品最主要是安全,其次才是商业利益;国内绝大多数厂家觉得自身产品瑕疵更不利于自身品牌,会影响产品后续市场销售,因而更多是被迫召回,没被曝光之前更多是千方百计进行掩盖瑕疵。

除此之外,也和中国器械发展逻辑有关——Follow Fast,照抄成熟产品,很多是不会存在大的安全性问题的,除非没完全抄对,特别是Ⅲ类器械。最后,笔者觉得监管体系也需要与时俱进,还是得本着为患者安全考虑对器械产品进行监管和产品上市路径的安排,提升拿证标准,Ⅱ类、Ⅲ类器械的界限在国内不能模糊,Ⅲ类变Ⅱ类、Ⅲ类直接变免临床等,很有可能配合了企业降低产品召回率,这样使用国产器械产品的患者也太惨了!

2、和我国医疗器械召回率极低一样,中国医疗器械上市公司的退市率也极低,目前来看是只要成功IPO了,基本是不存在退市的可能,只上不下,二级市场无法形成健康、有效的循环,这也是大家所诟病的地方。我国医疗器械二级板块主要分为心血管、影像、基础防护、生命支持类、IVD等赛道,目前其实绝大多数赛道已经成功IPO的上市公司已经严重超出了所能容纳的极限;而且绝大多数赛道划分得过于细致,以至于在更细的板块里都能诞生数家上市公司,器械本身小而散,所以中国医疗器械公司在二级市场的赚钱能力绝大多数都很弱,小而美是可以的,但并不是需要很多的小而美。除此之外拉长来看,所对应的赛道上市公司业务同质化相当严重,业务发展战略也很趋同。接下来要再上一堆业务严重趋同的标的,那这个市场怕不是疯了!

另外,随着过去十来年二级市场任务的结束,器械二级市场应当迈入新阶段,当初部分公司其实也是带伤上市,本身的质地水平按照当下的产业环境和资本市场要求来说属于淘汰标的,现在该做的是部分器械标的应当该退市退市,别占着茅坑不拉屎,给后来的更为优秀的标的腾地方,进一步给创业团队更大的压力和责任——上市不是终点,也不是单纯实现个人财富自由、割韭菜的工具,而应当是创业的另一个起点,健康的二级市场上下机制才能确保医疗器械二级更为健康向上。中国医疗器械是需要展开大刀阔斧的并购整合、退市出清的,尤其二级市场需要全面展开,这样才能给一级市场创业做更为清晰的信号指引;但由于中国二级市场的复杂性、利益牵扯过多、资本市场法规不完善等,后续如何展开需要更快地展开探索和实践。

总之,不管是器械产品还是器械二级市场标的,能上也能下、不存在护身符、严进宽出/宽进严出等才是正确的循环模式,才能促使器械产业健康向上发展。