供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2024年,中国自动化市场在多重因素的共同作用下,继续呈现负增长态势。尽管自动化行业整体表现不佳,但部分细分领域如数控系统(CNC),仍展现出逆势增长的潜力。本文将对2024年中国自动化市场的发展情况进行回顾,并展望2025年及未来几年的市场趋势,分析其中的机遇与挑战,为行业参与者提供参考。

01

2024年中国自动化市场持续负增长态势

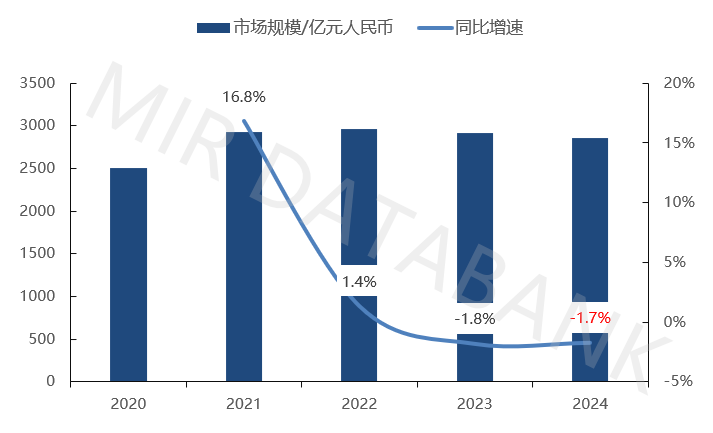

根据MIR DATABANK数据表明,2024年中国整体自动化市场规模近3000亿元,同比下降1.7%,且市场已经连续两年呈现负增长态势。

2020-2024年中国整体自动化市场发展情况

数据来源:MIR DATABANK

需求侧方面:

大部分OEM(设备制造)市场需求低迷,尤其是新能源领域受影响最大,但少数传统OEM行业因出口拉动实现了增长;

项目型市场投资放缓,终端用户消费也出现降级现象。

供给侧方面:

厂商及代理商主要以控制库存、去库存为主;

自动化厂商策略分化,部分厂商选择降价保份额,部分厂商则选择涨价保利润;

外资自动化厂商的本地化进程加速,中国本土自动化厂商掀起出海浪潮;

自动化大厂陆续裁员,以应对市场压力。

02

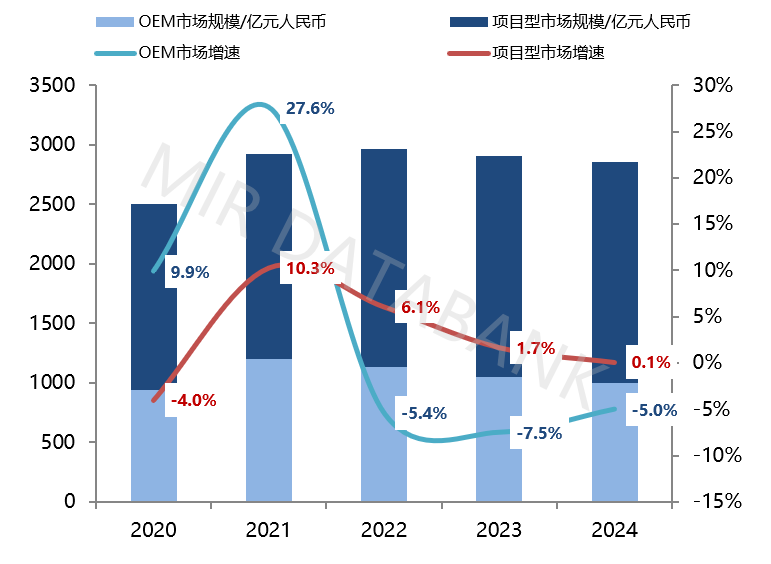

项目型市场增速略高于OEM市场增速

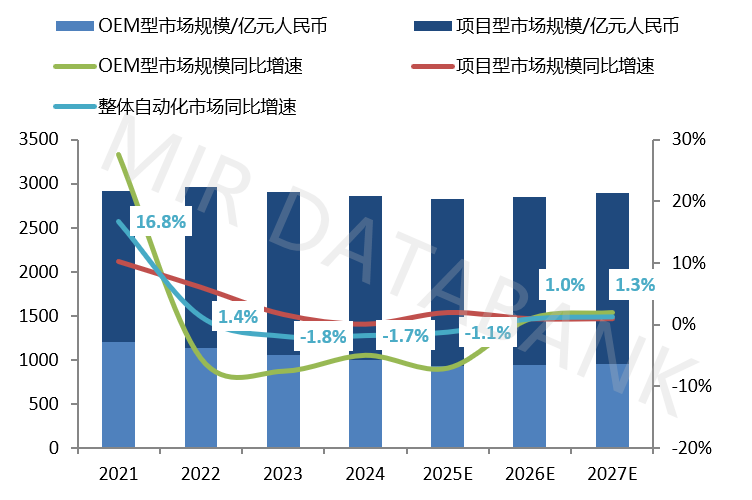

根据MIR DATABANK数据表明,2024年中国OEM自动化市场规模约为1000亿元,同比下降5%,且市场已经连续三年呈现负增长态势;2024年中国项目型自动化市场规模近2000亿元,同比增长0.1%,且市场已经连续四年呈现增速放缓态势。

2020-2024年中国OEM与项目型自动化市场发展情况

数据来源:MIR DATABANK

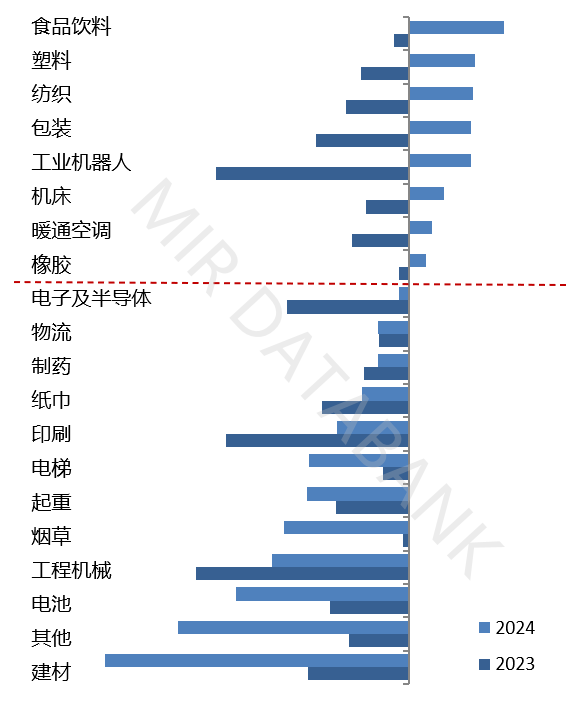

OEM市场:2024年新能源相关产业需求持续下滑,如锂电池设备、光伏设备行业,而食品饮料机械、塑料机械、纺织机械、包装机械等传统行业受出口需求带动影响,实现稳定增长。

锂电池设备:先导智能是中国及全球最大的锂电池智能装备提供商,先导智能2024预计归属于上市公司股东的净利润为盈利2.1亿元至3.1亿元,比上年同期下降82.53%至88.17%,国内供需环境严峻。

食品饮料机械:2024年1-11月中国食品加工机械出口数量为1418万台,同比增长27%;出口金额为23.66亿美元,同比增长17.2%。

塑料机械:2024年1-12月,中国注塑机的累计出口金额为20.89亿美元,同比增长21.90%。

2023-2024年各OEM行业自动化市场增长情况

数据来源:MIR DATABANK

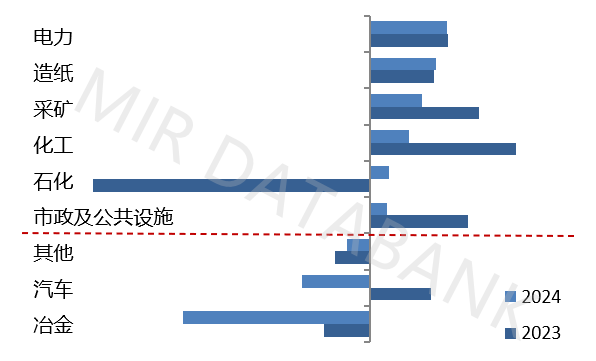

项目型市场:电力、化工、石化等行业是设备更新的重点行业,2024年投资需求稳定增长,带动相关自动化产品需求扩大。到2024年底,中国电网工程年累计投资额预计会突破6000亿元,创下近10年新高。

2023-2024年各项目型行业自动化市场增长情况

数据来源:MIR DATABANK

03

数控系统逆势增长

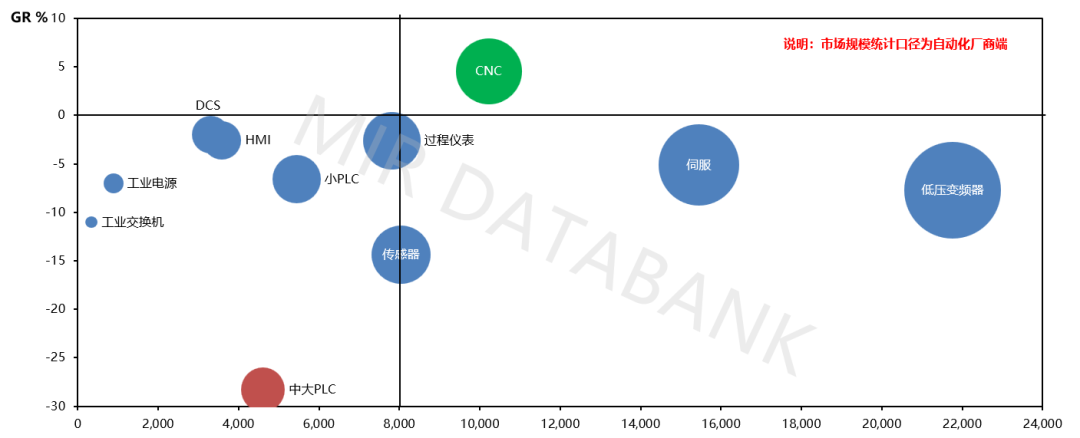

2024年,机床行业在出口和内销的拉动下,产量有所回暖。同时,机床设备的更新换代以及数控化率的提升,推动了数控系统产品的增长,2024年数控系统产品实现了同比约12%的增长。

在出口方面,2024年1-11月,机床工具产品出口额达到195.9亿美元,同比增长3.2%。

在内销方面,各下游行业需求旺盛,其中消费电子、手机、汽车、家电、半导体等行业的增长尤为显著。2024年1-11月,中国国内市场手机出货量为2.8亿部,同比增长7.2%;2024年,中国汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%。

而其他自动化产品受OEM市场表现不佳,以及项目型市场投资放缓影响,普遍呈现下滑趋势。

2024年主要自动化产品的增长情况

数据来源:MIR DATABANK

04

未来3年中国自动化市场将呈现“L”型发展趋势

MIR 睿工业预计,未来3年中国自动化市场将呈现“L”型发展趋势。

2021-2027年中国整体自动化市场发展情况预测

数据来源:MIR DATABANK

从未来发展来看,中国自动化市场既面临诸多有利因素,也存在一些不利因素。有利因素主要包括:

一是中国制造业终端企业出海建厂的机会增加,特别是在汽车、锂电、3C电子等领域,同时“一带一路”国家的共建项目也为相关企业提供了更广阔的发展空间;

二是国内设备换新政策的推进以及节能降碳改造带来的新机遇,将推动自动化设备的更新与升级;

三是新型城镇化建设的加速,将进一步拉动对自动化设备的需求;

四是10万亿元地方政府化债政策的实施,有助于缓解资金压力,拉动相关投资。

然而,不利因素也不容忽视:

一是地缘政治因素影响,如关税提升等贸易壁垒,对相关产品的出口造成阻碍;

二是制造业外流现象依然存在,尤其是部分外资企业将生产环节转移至其他国家或地区;

三是房地产市场的止跌回稳仍存在不确定性,这在一定程度上影响了相关产业链的发展;

四是中国国内消费恢复相对较慢,消费降级趋势导致市场需求不足,价格下行压力增大。

总体来看,中国自动化市场在经历连续两年的负增长后,未来的发展将面临诸多机遇与挑战。行业需在积极把握有利因素的同时,努力应对不利因素,推动自动化市场的平稳健康发展。MIR 睿工业乐观预测2025年中国自动化市场同比增长2%左右,悲观预测2025年中国自动化市场同比增-3~-5%左右。

05

未来3年影响自动化行业的相关政策解读

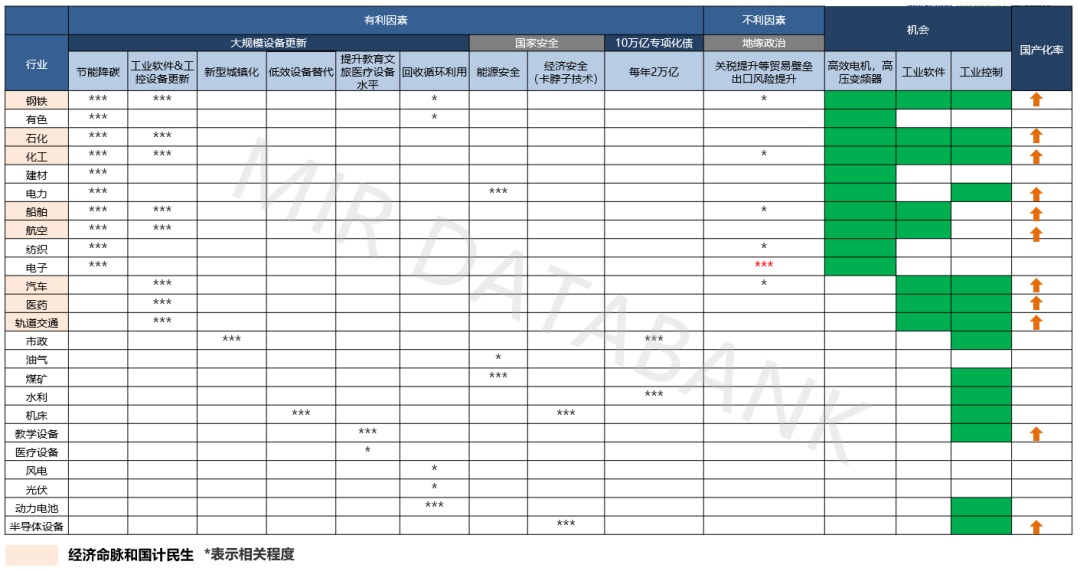

通过分析未来三年影响中国自动化市场发展的各种因素,MIR 睿工业绘制出2025-2027年影响自动化行业的相关政策一览表,供大家参考:

数据来源:MIR DATABANK

整体而言,换新政策主要聚焦于经济命脉和国计民生相关的行业。目前,央企和国企的招标文件中普遍要求国产化率达到50%以上,风机、水泵、空压机、皮带等设备已基本实现全面国产化。

数据来源:MIR DATABANK

06

未来3年自动化下游行业走势预测

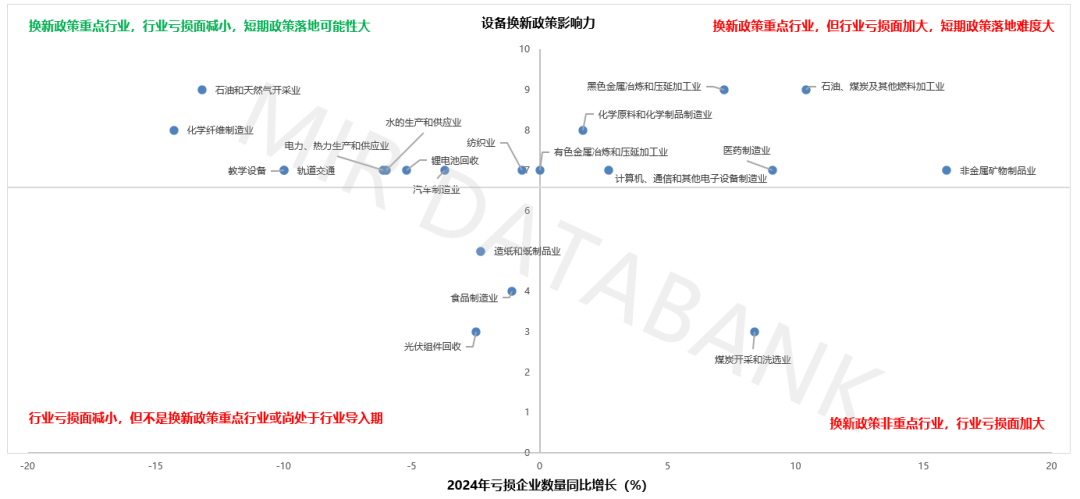

1)产能过剩行业:锂电池设备、钢铁等行业,目前处于阶段性产能过剩状态,预计在未来3年内投资将大幅下降。然而,这些行业仍存在机会型业务机会,值得关注和把握。从长期来看,这些行业仍具有增长空间。

2)重点投入行业:机床、化工、石化、半导体设备、电子制造设备、食品机械等行业,在未来3年内应重点关注,这些行业在未来3年的发展前景较为乐观。

3)长期关注行业:光伏设备、电梯、起重机械等行业,在未来3年内应暂不作为重点行业,但从长期来看,仍可以持续关注其发展动态。

4)潜力待发行业:锂电池回收、数据中心等行业,目前仍处于导入期或发展周期的底部,短期内(3年内)规模和效益可能有限,但从3年后的中长期来看,这些行业具有较大的发展潜力,需要提前布局并持续关注。