供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

储能市场很卷,作为锂电池储能系统核心的储能电芯,行业竞争也很激烈。

近期,中关村储能产业技术联盟(CNESA)、上海有色网(SMM)、InfoLink Consulting等机构陆续公布2024年储能电芯出货量榜单。

值得关注的是,SMM和InfoLink今年开始首次单独发布储能电芯企业的海外(非中国区)出货量排行榜单。

国内储能市场竞争白热化,利润率低,海外市场成为实力企业的星辰大海。从机构排名能感觉出来,海外储能市场正在升温,空间更大,出海成为厂商首要课题,储能的全球化已经不可逆。

从数据也可看出,海外市场价格含金量确实更高。2024年全球4h储能系统均价为148美元/kWh,约为1.036元/Wh,较2017年下跌幅度超70%。而中国均价则为85美元/kWh,约为0.55元/Wh,首次跌破100美元/kWh,全球均价几乎是国内的2倍。

36氪获悉一份券商调研报告指出,海外大储的价格和盈利水平均显著好于国内,2024年7月美国交流侧系统仍在1.3-1.4元/Wh;欧洲/澳洲交流侧系统均价1.2元/Wh,拉美1.0-1.1元/Wh,中东北非0.9元/Wh,而国内均价仅为0.6-0.8元/Wh。

中国的低价环境和激烈竞争,促使一些有技术、有实力、国际化运营水平更高的储能电芯领军企业选择出海。出海不仅意味着更广阔的市场空间,也意味着更高的利润率。

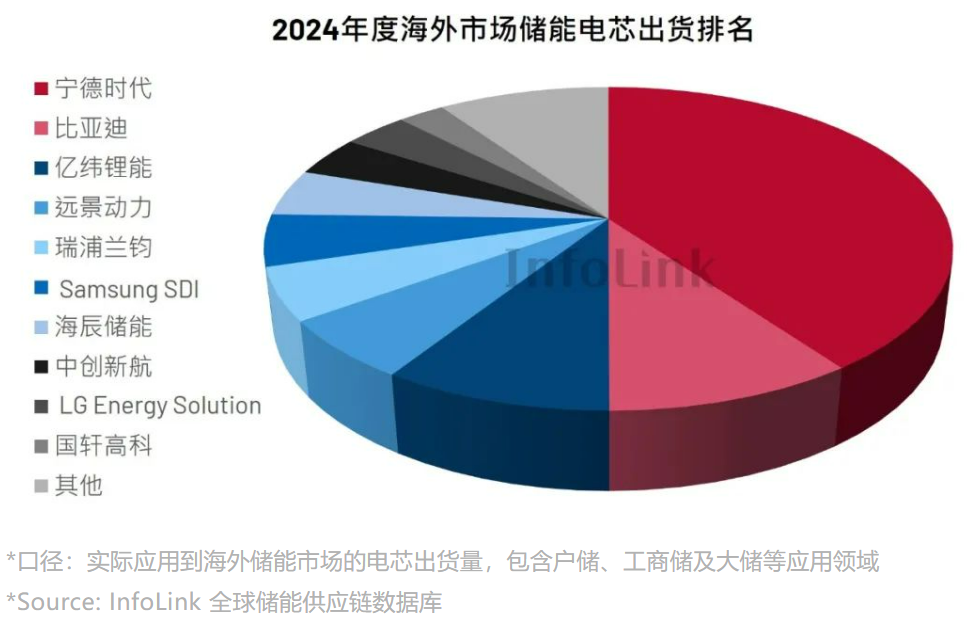

根据2月14日InfoLink 最新发布的数据,2024年度海外市场储能电芯出货量为137.3 GWh。预计2025年全球储能电芯出货392 GWh,同比增长25%。

根据InfoLink全球企业海外市场储能电芯排名(含大储、户储及工商业等应用领域)榜单,Top5企业全部是中国企业,分别为宁德时代、比亚迪、亿纬锂能、远景动力及瑞浦兰钧。

中资厂商的强势地位从中国国内延续至海外市场。韩系厂商在海外市场仍然占据重要位置,Samsung SDI和LG Energy Solution 分列第六、第九。

这份海外电芯排行与1月20日SMM发布的榜单稍有区别。SMM发布的首份“中国企业2024年度海外市场储能电池出货量排行榜”,TOP5依次为宁德时代、弗迪电池(比亚迪)、远景动力、海辰储能、亿纬锂能。

产生排名差异的主要原因是两者统计的口径有区别。SMM的统计口径只包含大储,InfoLink包含大储、户储和工商业储能。

此外,SMM是中国企业的海外排名,Infolink是面向全球企业的海外排名,包含三星SDI 和LG Energy Solution等。

但不管怎样,两家机构今年首次发布储能电芯海外(非中国区)出货量榜单,直接展现了储能电芯企业在全球市场竞争中的实力,在技术、产能、市场拓展等方面具有优势,已成为全球储能行业的重要力量,如宁德时代、比亚迪、远景动力、亿纬锂能等在全球储能市场的影响力不断提升。

据《24潮》的分析,储能电芯厂商海外出货表现,主要取决于两个关键因素:一是是否深度绑定海外头部集成客户;二是是否布局全球化产能。

宁德时代稳居榜首,说明其技术研发实力强,全球储能电池出货量较去年有大幅增长,其与Tesla、Nextera、Fluence、W rtsil 、Flexgen等海外新能源行业领先客户深度开展多区域、多领域的业务合作,绑定优质资源。

比亚迪排名第二,显示其储能业务全球布局成效显著,比亚迪储能系统业务在海外频频斩获大单,为弗迪电池的海外出货提供了有力支持。据不完全统计,比亚迪2024年以来至今对外公布的储能订单超20GWh。

远景动力在SMM榜单中排第三,在Infolink排第四,体现其海外实力和全球化布局得到各方认可,成为储能行业增长最快的企业之一。2024年第四季度,300+Ah电芯产品在全球大储市场市占率已近50%。作为行业最早发布、量产并交付300+Ah储能电芯的企业,远景动力截至2024年年底已累计交付超30GWh。同时,作为全球化布局最早、主流市场覆盖全面的电池科技公司,远景动力目前在中国、日本、美国、英国、法国、西班牙等地均布局了电池工厂。其中,远景动力西班牙超级工厂在2026年投产后,将成为欧洲首座磷酸铁锂电池超级工厂。

亿纬锂能2023年也在加快推进全球化进程,开启 “全球制造、全球服务、全球合作” 新征程。2024年6月,亿纬锂能子公司亿纬储能与Powin签署《Powin/EVE电池组和下一代电池供应谅解备忘录》。亿纬锂能未披露合作规模,但根据Powin官网,本次谅解备忘录对应的储能订单规模约15GWh;9月,亿纬锂能公告显示,其与AESI签订协议,将向后者供应约19.5GWh的方形磷酸铁锂电池。

可以预见,在国内产业深度内卷与周期洗牌影响下,海外市场依然是一片蓝海。这为那些更早完成全球化布局的企业提供了历史机遇。

但《24潮》同时认为,考虑到一座电池工厂建成投产需要三到四年,“回血” 时间需要5-6年,按照这个时间线,留给电池企业国际化布局与发展的时间已经非常紧迫了。

此外,和光伏、风电、新能源汽车一样,储能全球化的贸易壁垒也是横亘在前的一大难题,部分国家为保护本土产业,频繁设置关税、配额等贸易限制措施,抬高了中国储能电芯企业进入当地市场的门槛,增加了产品成本与市场拓展风险。这些都需要企业间建立良性竞争与合作,提高合规标准,向绿色、低碳、可持续方向加速转型。