供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

尽管全球医药市场仍在复苏之中,预计 2025 年将有显著反弹。

近期,制药行业市场情报和分析公司 Evaluate 发不了 2025 年医药行业预测报告,其中预测,制药行业销售额将首次突破 1 万亿美元大关,新增销售额达 820 亿美元,创下自疫情以来的最大增幅。

在这场大洗牌中,GLP-1 类药物无疑是最大赢家。

诺和诺德(Novo Nordisk)的司美格鲁肽(semaglutide,以 Ozempic 和 Wegovy 品牌销售)以及礼来(Eli Lilly)的替尔泊肽(tirzepatide,以 Mounjaro 和 Zepbound 品牌销售)有望在 2025 年合计创造超过 700 亿美元的销售额。

这一轮增长与过去十年以肿瘤免疫治疗为主导的增长模式有着显著不同。

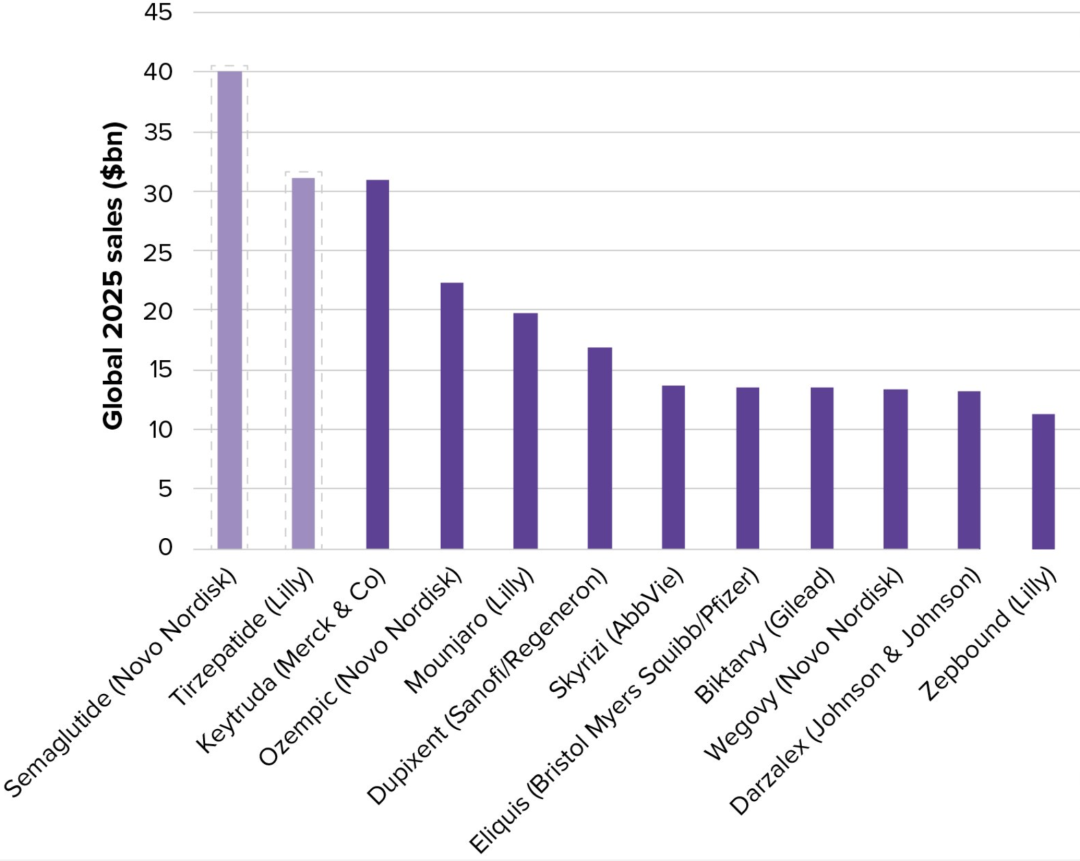

默沙东(Merck & Co)的 Keytruda 虽然仍将保持单品最畅销的地位,预计 2025 年销售额将超过 300 亿美元,但这可能是其最后一次登顶。从整体市场来看,GLP-1 受体激动剂类药物的崛起已经改写了行业版图。在 2025 年预计最畅销的十大药物中,将有四个来自 GLP-1 类别。

图:2025 年最畅销药物

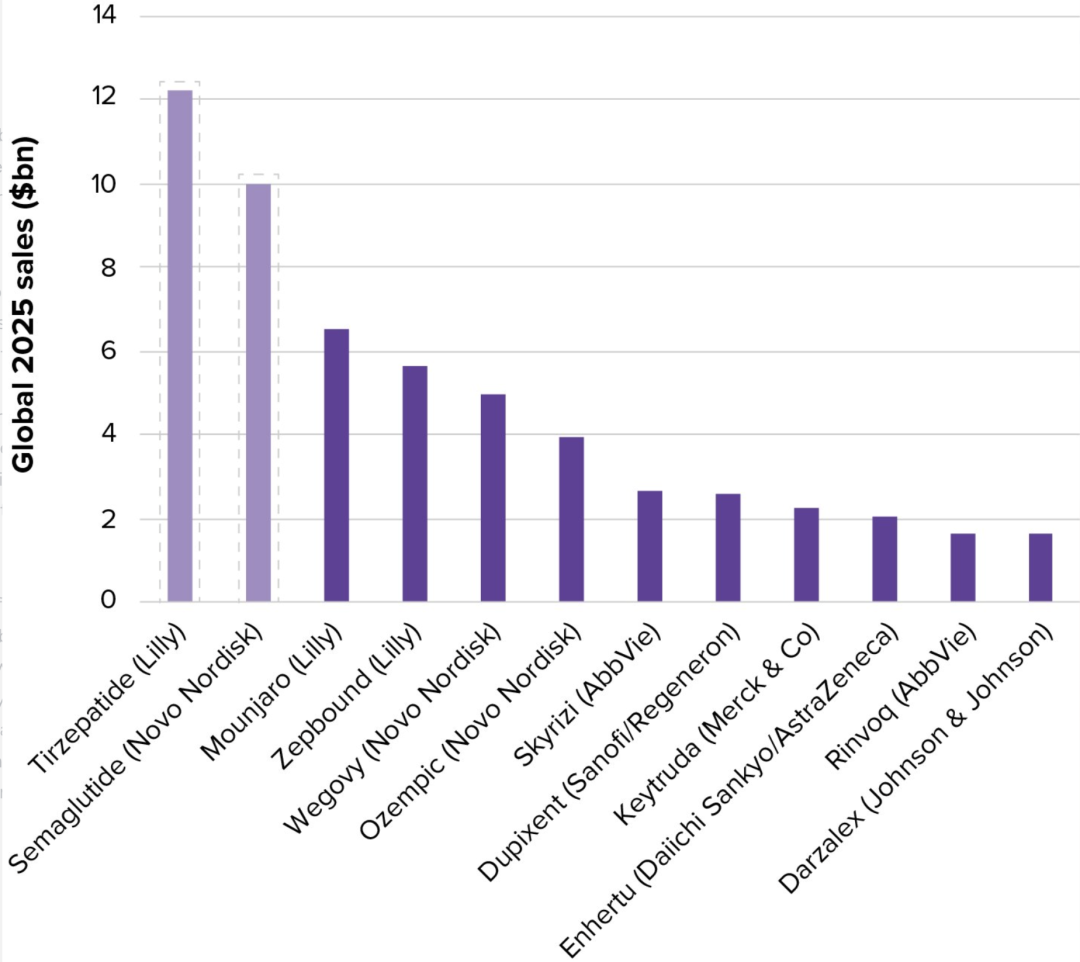

图:销售额最高的新产品,新销售额为 2025 年与 2024 年销售额之差

从过去一年的发展来看,GLP-1 已经成为有史以来最具影响力的药物作用机制之一,无论是对患者还是市场而言都是如此,预计 2025 年这一领域将出现更多并购交易。

Part 1

2025 年药企格局巨变

「双雄」借 GLP-1 崛起

在这场由 GLP-1 类药物引发的行业巨变中,礼来和诺和诺德无疑是最大的受益者。

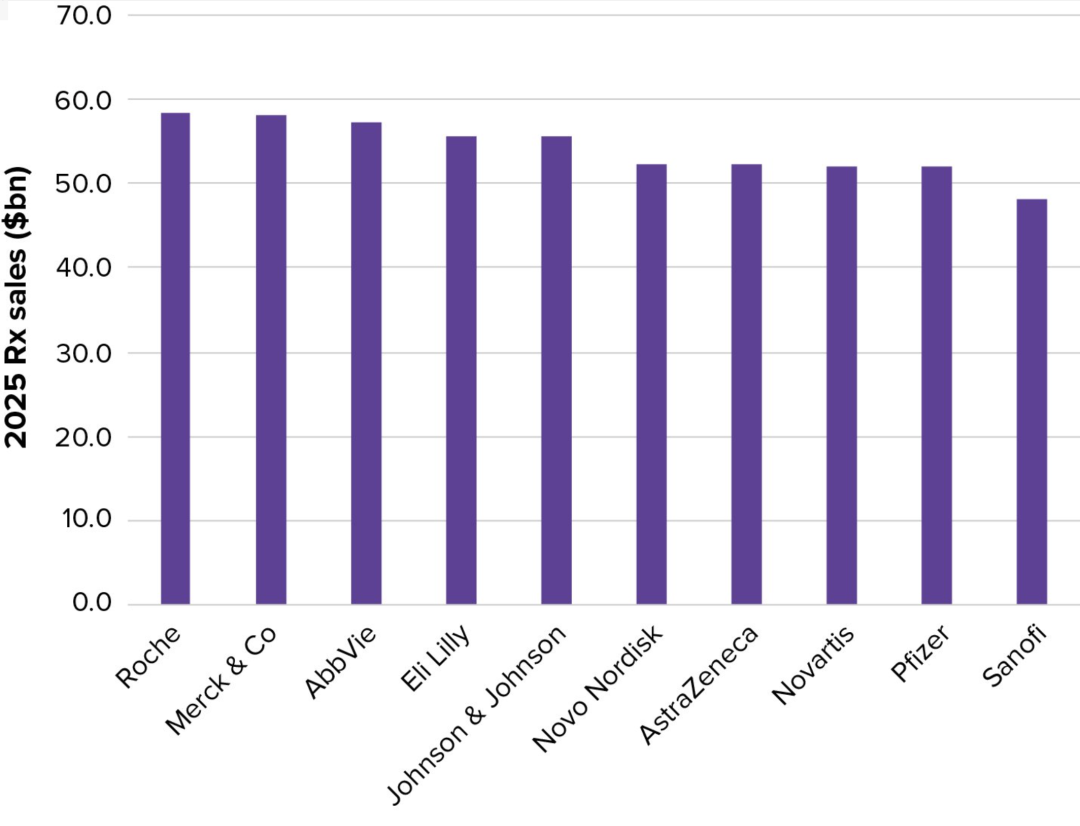

根据 Evaluate Pharma 的预测,礼来有望在 2024 年底从全球第 11 位跃升至 2025 年底的第 4 位,而诺和诺德则将从第 10 位上升至第 6 位。

图:2025 年按处方药销售额分列的最大制药商

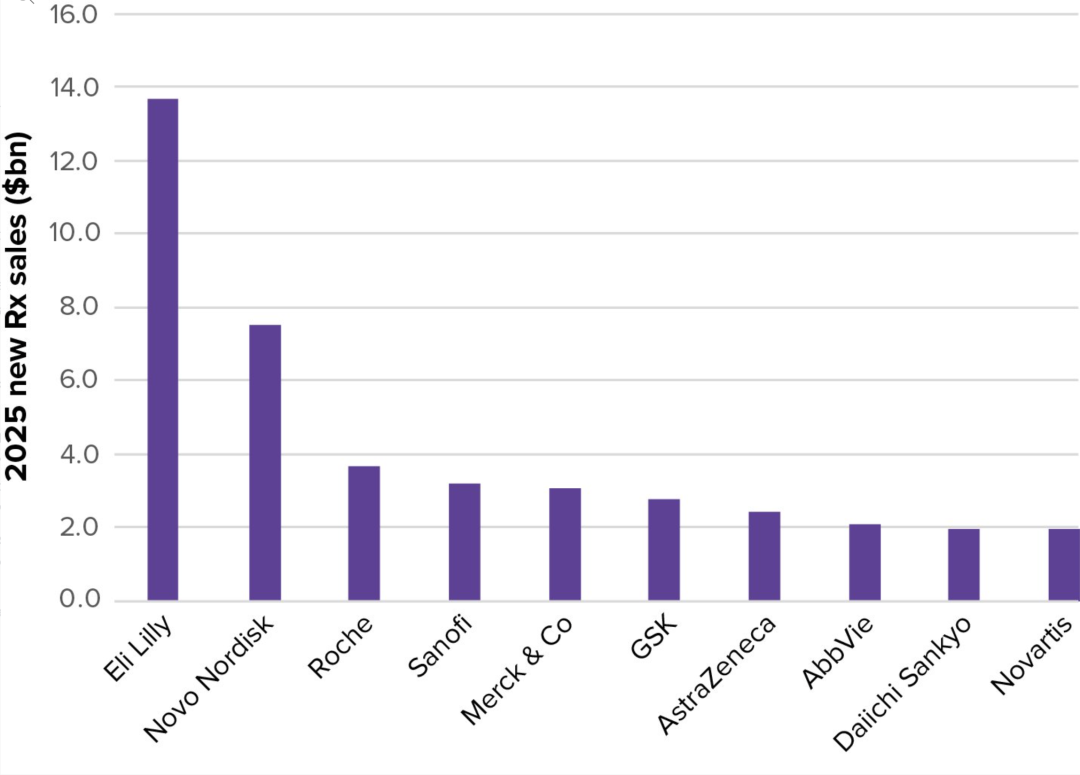

图:新销售额最高的公司,新销售额为 2025 年与 2024 年之间的差额

长期以来,全球制药行业的「第一梯队」格局相对稳定,以辉瑞、罗氏、诺华等为代表的传统巨头主导着行业发展。然而,GLP-1 类药物的成功正在重塑这一格局。市场分析人士预计,按照目前的增长趋势,礼来和诺和诺德在未来几年极有可能进一步攀升,挑战现有巨头的地位。

尽管目前罗氏仍将保持 2025 年全球处方药销售额第一的位置,但这一地位已经显得岌岌可危。在前文提到的最畅销药物榜单中,罗氏竟无一款产品入围前十。该公司能够保持领先地位,主要得益于其产品组合的广度,以及多个接近重磅级别(blockbuster)的产品,如眼科新药 Vabysmo 等。

另一个引人瞩目的变化是辉瑞的排名大幅下滑。

受新冠疫苗 Comirnaty 销售持续萎缩的影响,这家曾经的行业翘楚预计将从 2024 年的全球第 5 位跌至 2025 年的第 9 位,凸显出后疫情时代全球制药行业正在进入一个新的发展阶段。

Part 2

创新药审批进入高峰期

新一届美国政府带来不确定性

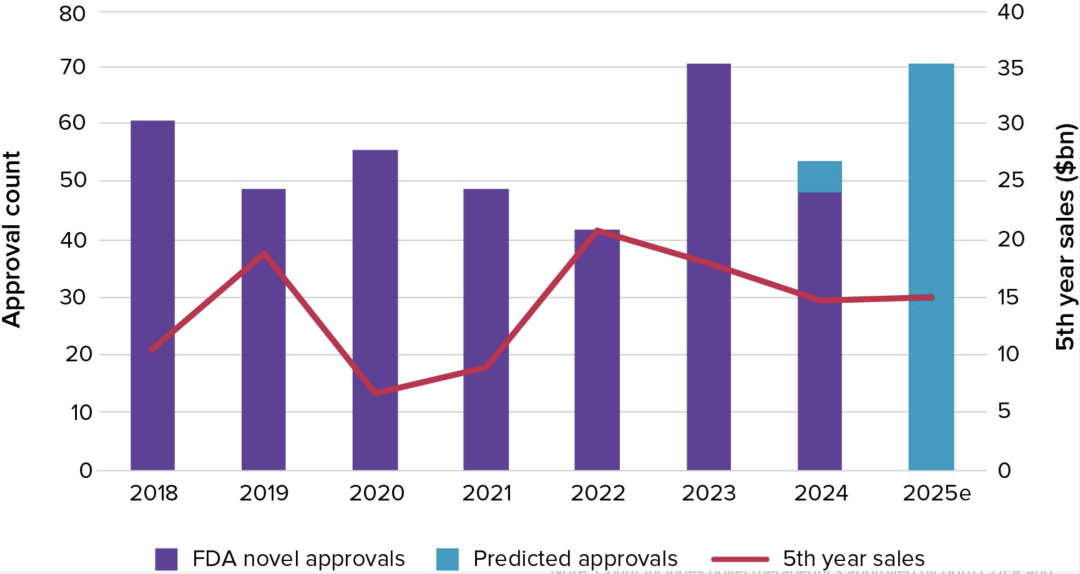

根据 Evaluate Omnium 的预测,2025 年有望成为新药获批的历史高峰年之一,预计将有 71 个新药有望获得美国食品药品监督管理局(FDA)批准。这一数字如果实现,将与 2023 年创下的历史纪录持平。

图:跟踪美国的审批情况,计数包括 CDER 和 CBER 批准的新型疗法

从治疗领域来看,2025 年的创新药获批将呈现出显著的多样化特征。除了备受瞩目的代谢疾病领域,预计将有多个重要突破。

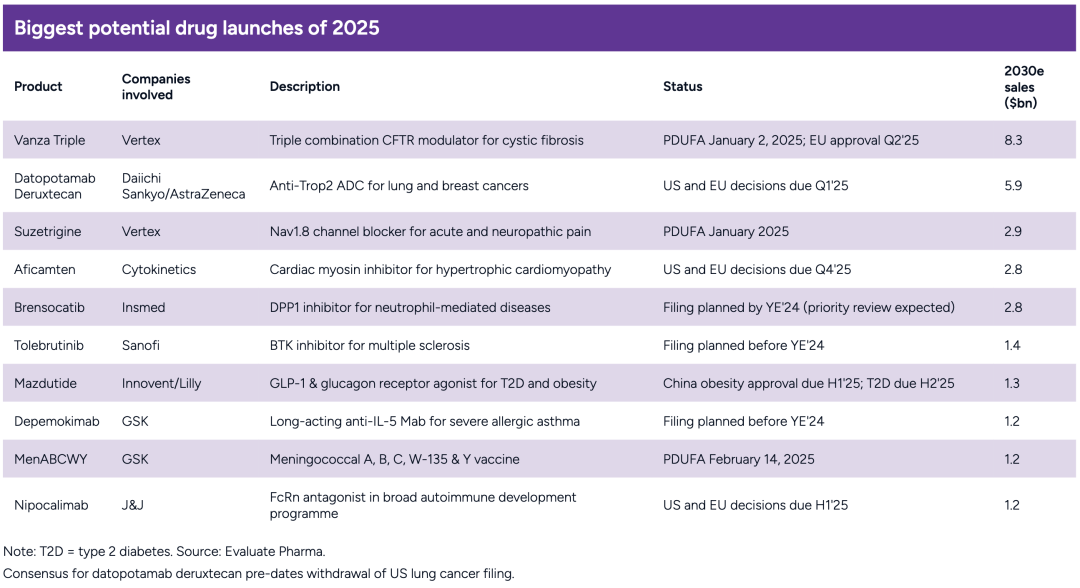

Vertex 的囊性纤维化三联疗法 Vanza Triple,预计将于 2025 年 1 月初获得 FDA 审批决定,市场预期其在 2030 年的年度销售额可达 83 亿美元。

第一三共(Daiichi Sankyo)和阿斯利康(AstraZeneca)合作开发的抗体偶联药物(ADC) datopotamab deruxtecan,预计将在 2025 年第一季度获得欧美监管机构的审批决定。该药物针对肺癌和乳腺癌,展现出强大的治疗潜力。

Vertex 的 suzetrigine 有望成为数十年来首个获批的全新镇痛机制药物,其针对急性疼痛的申请正在监管审评中。

然而,行业对 2025 年的监管环境也充满担忧。

美国特朗普政府提名的卫生与公众服务部(HHS)部长人选 Robert F. Kennedy Jr. 以及 FDA 局长提名人选 Martin Makary 都引发了业界的广泛关注。

行业观察人士指出,尽管目前 FDA 的审评流程相对顺畅和灵活,但大规模的人事变动可能会改变这种氛围。Martin Makary 此前曾批评 FDA 工作人员的工作效率和审评时间,使得业界对未来的监管环境产生了一定的不确定性。

特别值得关注的是,FDA 的处方药使用者付费法案(PDUFA)将于 2027 年 9 月底到期需要重新授权。新一届特朗普政府将全程参与新协议的谈判过程,这可能意味着 FDA 面临重大的资源压力,并可能导致经验丰富的 FDA 员工流失。

Part 3

中国医药创新影响力持续提升

需注意地缘政治风险加剧

从全球视角来看,中国制药企业的创新实力正在获得越来越多的国际认可。

根据 Evaluate Pharma 的数据显示,在全球制药行业的临床研发管线中,至少五分之一的开发项目都有中国企业的参与。特别是在某些前沿治疗领域,中国的影响力更为显著。

在抗体偶联药物(ADC)、双特异性抗体以及嵌合抗原受体 T 细胞(CAR-T)等新一代治疗技术的临床管线中,超过 50% 的项目都来自中国或与中国企业合作开发,充分说明中国在全球制药创新版图中的重要地位。

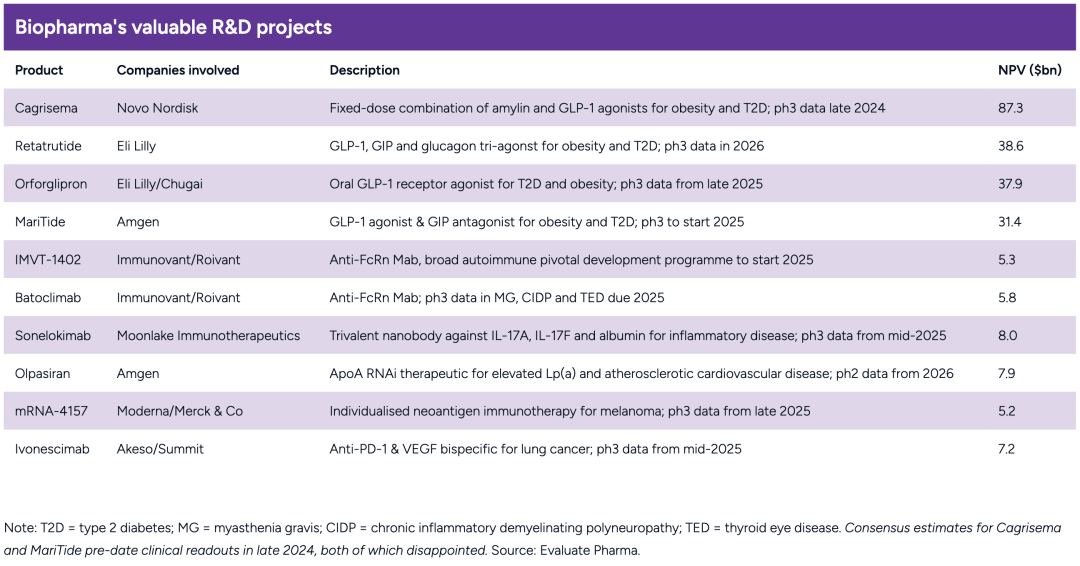

2025 年最受瞩目的新药获批和最具价值研发项目名单中,已经出现了多个中国企业的身影。

信达生物(Innovent)的 mazdutide(一种 GLP-1 和胰高血糖素受体激动剂)预计将在 2025 年上半年获得中国国家药监局批准用于肥胖症治疗,下半年获批用于 2 型糖尿病。这是一个由礼来授权的项目,预计到 2030 年年销售额可达 13 亿美元。

中美两国企业合作开发的创新药也在增多。

默沙东最近以高达 33 亿美元的价格从中国礼新医药(LaNova Medicines)引进了一款抗 PD-1/VEGF 双特异性抗体 LM-299。

这些交易清晰地表明,全球制药巨头正在积极寻找中国的创新成果和潜在的同类最佳候选药物。

不仅大型制药企业对中国资产表现出浓厚兴趣,中小型企业同样如此。

例如,Summit Therapeutics 从康方生物引进的双特异性抗体 ivonescimab 在中国进行的肺癌对照试验中已经显示出优于默沙东 Keytruda 的疗效。

德国生物科技公司 BioNTech 则在 2024 年 11 月以近 10 亿美元收购了中国生物科技公司普米斯(Biotheus),同样是为了获取抗 PD-1/VEGF 双特异性抗体技术。

然而,随着特朗普政府即将上台,中美关系面临的不确定性正在加剧。包括「生物安全法案」(Biosecure Act),该法案尚未通过,或将限制美国企业与中国生命科学公司的业务往来。

地缘政治因素可能会影响全球制药产业链的重构,关系到研发创新的国际合作,也会影响到生产供应链的布局。中国制药企业需要未雨绸缪,在保持创新的同时,积极应对可能出现的挑战。

Part 4

资本市场趋于谨慎

但并购有望升温

2024 年,生物科技股票市场期待已久的全面复苏并未如期而至。

尽管追踪美国生物科技股票的 XBI 指数在 2024 年底较年初略有上涨,但下半年基本呈现横盘震荡态势。通货膨胀担忧和利率「高位徘徊」的预期,使得风险投资者对药物研发类股票的兴趣依然不高。

图:股市表现,追踪美国上市公司的三只等权重交易所交易基金的相对表现,XBI 包括各种市值的生物技术股,XLV 包括制药公司、医疗保健设备和医疗技术,RSP 包括标准普尔 500 指数中的所有股票,资料来源雅虎财经

在经历了 2022 年的低谷之后,IPO 市场正在缓慢复苏。

2024 年底因美国大选而出现短暂停滞,但业内普遍预计 2025 年上市步伐将重新加快。私募市场积累了大量待出清项目,企业对股权融资的需求强劲。

图:生物技术首次公开募股的缓慢回归,仅指纯药物开发商在西方交易所的 IPO

然而,市场分析师认为,不会出现「闸门大开」的局面:「在 2025 年初期,只有最安全的选择,以及那些得到现有投资者大力支持的项目才能成功上市」,某投行分析师指出,「市场环境的实质性改善可能要等到特朗普政府就位并明确政策方向之后。」

欧洲生物科技企业的融资困境可能会持续。由于缺乏专业投资者群体,加上相对保守的投资文化,欧洲本土的 IPO 市场近年来一直低迷。2025 年,欧洲生物科技企业仍将主要寻求在美国上市。

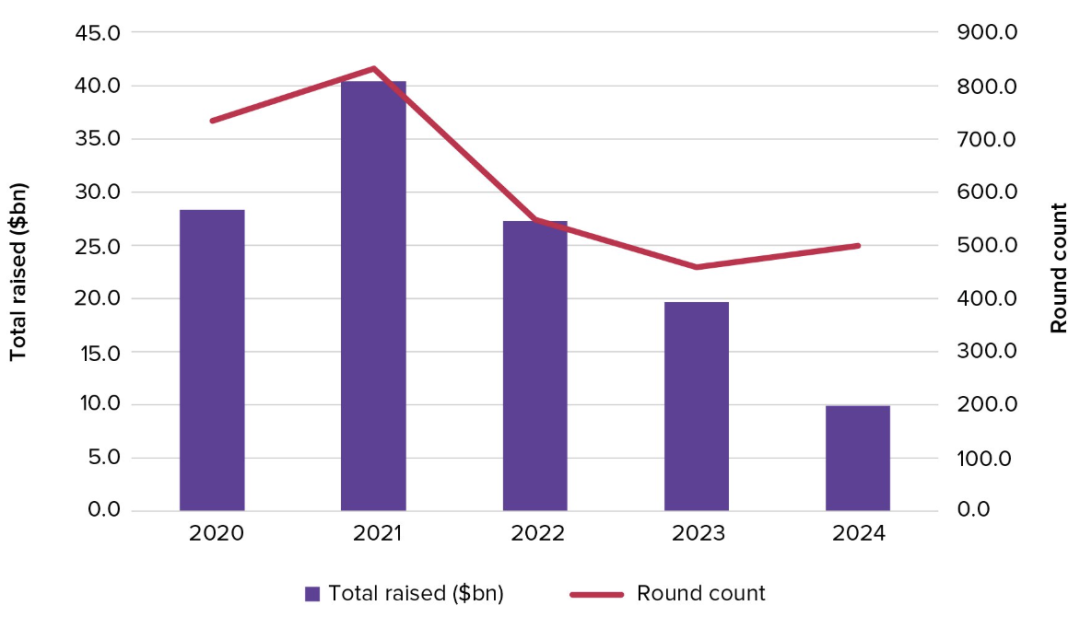

相比公开市场,私募股权投资者对 2025 年的前景显得更为乐观。在美国和欧洲,最成功的投资机构正在筹集大量资金。然而,风险投资正日益呈现「强者恒强」的特征:资金越来越集中在少数机构手中,投资者倾向于组建更广泛的财团,新公司创建数量值得关注。

图:风险投资,所有数据均涉及治疗药物开发商筹集的风险资金,不包括医疗技术和诊断技术,2024 年数据截至 10 月底

从投资热点来看,推动行业收入增长的治疗领域将继续受到青睐,包括免疫学和炎症、代谢性疾病、抗体药物偶联物、放射性药物。

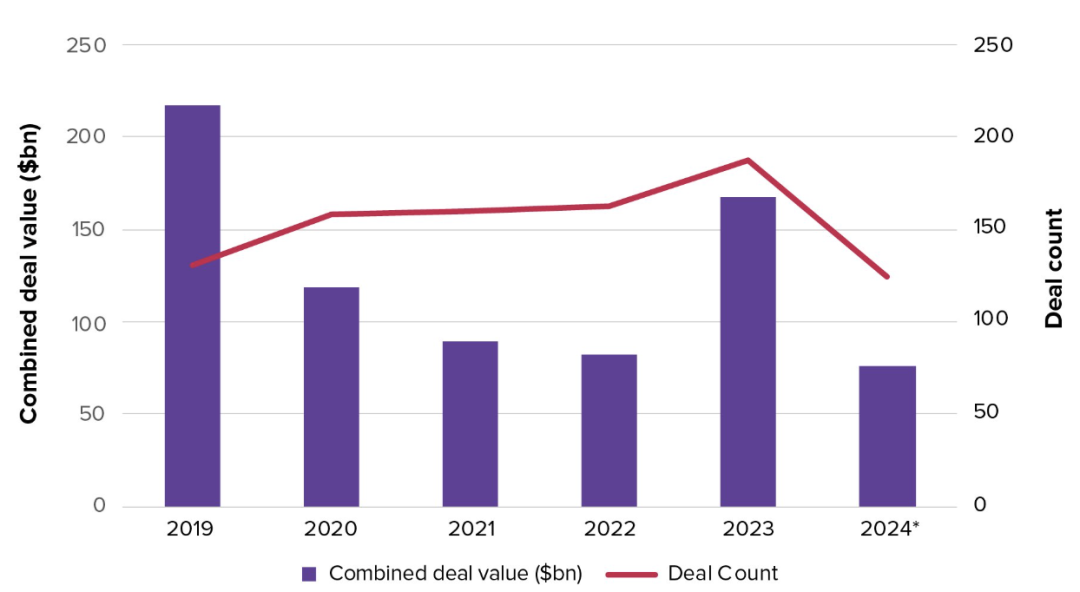

图:生物制药公司收购 ,仅限生物制药公司的全面收购

2024 年并购活动的低迷,部分归因于美国联邦贸易委员会(FTC)的强硬态度。然而,特朗普政府的上台可能会带来转机。业内普遍预计,2025 年制药行业的并购活动将显著增加。某投行并购主管表示,众多大型制药企业都面临管线扩充的压力,在董事会要求实现长期增长的背景下,并购将成为重要选项。

Part 5

治疗领域格局变动

GLP-1 引领代谢疾病与肿瘤争霸

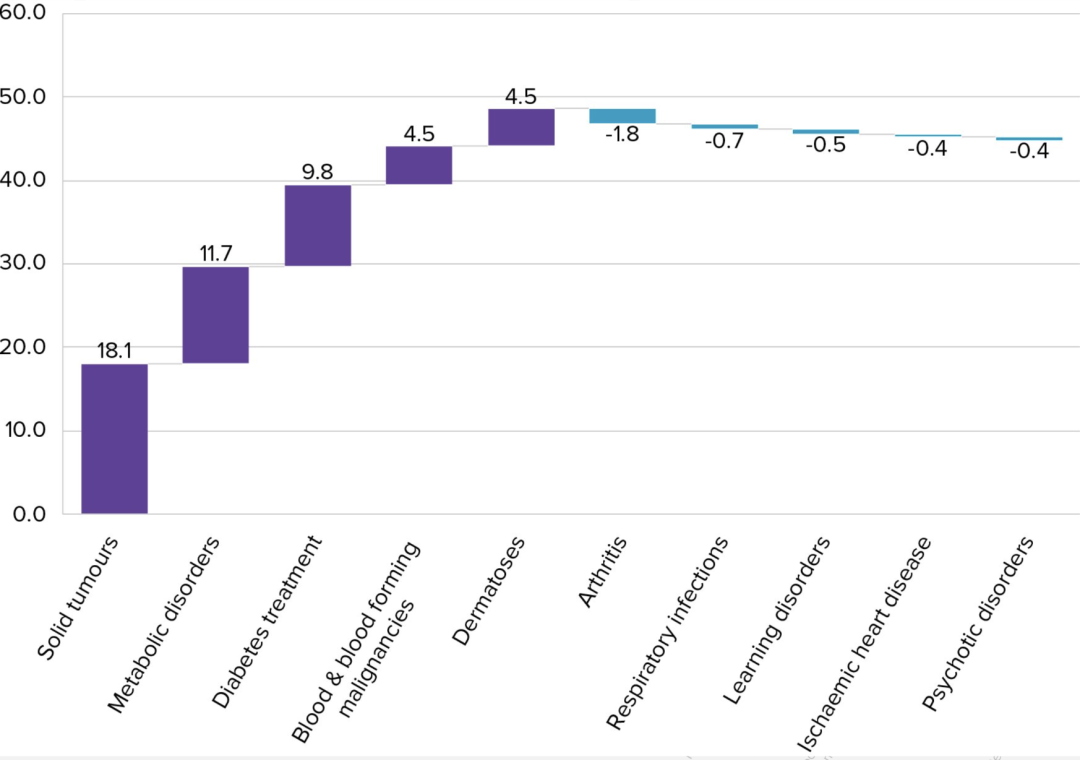

根据 Evaluate Pharma 的预测,2025 年制药行业收入增长将高达 820 亿美元,创下自新冠疫情以来的最大增幅。从治疗领域来看,正在上演一场引人注目的「双雄争霸」。

从表面上看,肿瘤仍是增长最强劲的治疗领域。但如果将糖尿病和肥胖症归入同一代谢类别,GLP-1 类药物主导的代谢疾病领域的增长势头已经超越了肿瘤领域。

图:治疗领域的增长与放缓

业内人士认为,GLP-1 类药物的影响远不止于此。2025 年,这一领域还将出现多个重要进展:

诺和诺德的 cagrisema(一种淀粉样蛋白和 GLP-1 激动剂的固定剂量组合)三期临床数据备受期待。诺和诺德可能会发布司美格鲁肽用于阿尔茨海默病的早期关键性数据,这是一个高风险但极具突破意义的研究方向。

礼来的 retatrutide(一种 GLP-1、GIP 和胰高血糖素三重激动剂)已进入大规模关键性试验。礼来的口服制剂 orforglipron 有望成为减肥口服药物研发竞赛中的领跑者,其三期临床数据将于 2025 年晚些时候公布。

在肿瘤治疗领域,随着多个免疫检查点抑制剂后续产品的失败,业界的关注重点已经转向新型治疗模式,例如抗体药物偶联物(ADC)、T 细胞衔接器、放射性药物。

特别值得关注的是双特异性抗体领域的发展。

来自中国的创新成果正在这一领域崭露头角。例如,康方生物开发的 ivonescimab(一种抗 PD-1 和 VEGF 双特异性抗体)在与 Keytruda 的头对头试验中表现出色,其总生存期数据预计将于 2025 年年中公布,将帮助业界评估这一机制的潜力。

免疫和抗炎药物仍然是制药行业关注的另一重要领域。

赛诺菲/再生元的 Dupixent 和艾伯维的 Skyrizi 等「多适应症管线药物」正在主导这一领域。新一代 FcRn 机制药物也正在崭露头角,包括强生的 nipocalimab 可能在 2025 年上半年获得欧美监管机构批准,Immunovant 的 IMVT-1402 和 batoclimab 也在多个自身免疫疾病适应症开展临床试验。

创新疗法的涌现,预示着制药行业正在进入一个新的发展阶段,单一靶点、多重作用机制、注射给药、口服制剂,创新的广度和深度都在不断扩展。

Part 6

后疫情时代的转型

传统巨头谋变,创新引领未来

2025 年,多家传统制药巨头将面临严峻的转型压力。最典型的案例是辉瑞。这家在新冠疫情期间创造巨额收入的制药巨头,因未能很好地利用疫情红利而备受诟病。随着其新冠疫苗 Comirnaty 销售持续萎缩,辉瑞的全球排名预计将从第 5 位跌至第 9 位。

葛兰素史克(GSK)则展现出不同的发展轨迹。尽管该公司近年来一直在努力说服投资者相信其发展前景,但其疫苗和艾滋病业务预计在 2025 年将实现显著增长。

从行业整体来看,制药行业已经走出了新冠疫情对研发生产力造成的「凹谷」。从五年期销售预期来看,2020 年和 2021 年获批的新药销售潜力明显低于其他年份,这可能反映了当时行业将主要精力投入到抗击新冠病毒的影响。

2025 年预计将有超过 70 个新药获批,涉及多个重要治疗领域,包括囊性纤维化新疗法、免疫学治疗、创新肿瘤治疗模式、代谢疾病新药。

面对行业格局的深刻变革,制药企业也在积极探索新的商业模式——更加注重早期创新项目的引进、加强与生物科技公司的战略合作、探索新的定价和支付模式,以及数字化转型提速。

传统的研发和商业化模式正在发生改变,企业需要更加敏捷和灵活,才能在新的竞争环境中保持优势。

Part 7

结语

2025 前景依然光明,四大趋势值得关注

尽管面临诸多不确定性,制药行业的基本面仍然稳健。

人口老龄化加速、慢性病负担加重,以及新兴市场医疗需求持续增长,行业的长期增长动力依然强劲。预计到 2025 年,全球制药行业销售额将首次突破 1 万亿美元大关,彰显了行业的韧性与活力。

展望 2025 年,以下几个关键趋势将深刻影响行业发展——

1. GLP-1 时代加速到来:诺和诺德和礼来主导的新一代减重药正在重塑行业格局,这不仅体现在销售额的快速增长,更反映在其对医疗健康领域的深远影响。该领域的创新仍在加速,包括新型复方制剂、口服制剂以及向新适应症的拓展。

2. 中美关系的不确定性:特朗普政府的上台可能给中美医药产业合作带来新的挑战。然而,中国在全球医药创新版图中的地位已经不可忽视,如何在地缘政治压力下维持产业链的稳定将是重要课题。

3. 监管环境的变化:FDA 的领导层更迭可能带来审评政策的调整,这不仅影响新药获批进程,也可能改变行业的创新方向。企业需要密切关注政策变化,灵活调整战略。

4. 资本市场的分化:虽然整体融资环境仍较为谨慎,但优质项目的估值有望企稳回升。并购市场可能出现回暖,为行业注入新的活力。

对中国医药企业而言,2025 年既是机遇也是挑战——

1. 创新是核心竞争力:在全球产业链重构的背景下,只有持续加大创新投入,才能在国际竞争中占据主动。

2. 国际化战略需审慎:面对复杂的国际环境,企业需要制定更加灵活的国际化策略,在开放合作与风险防控之间找到平衡。

3. 商业模式升级:单纯依靠仿制药的发展模式已经难以为继,需要加快向创新驱动转型。

展望 2025 年,全球医药行业正在进入一个新的发展阶段,企业需要保持战略定力,同时也要有充分的风险意识和危机意识。

参考资料:

2025 Preview: What does the year ahead hold for pharma? - Evaluate

来源:荣格医药商情

作者:John Xie