供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

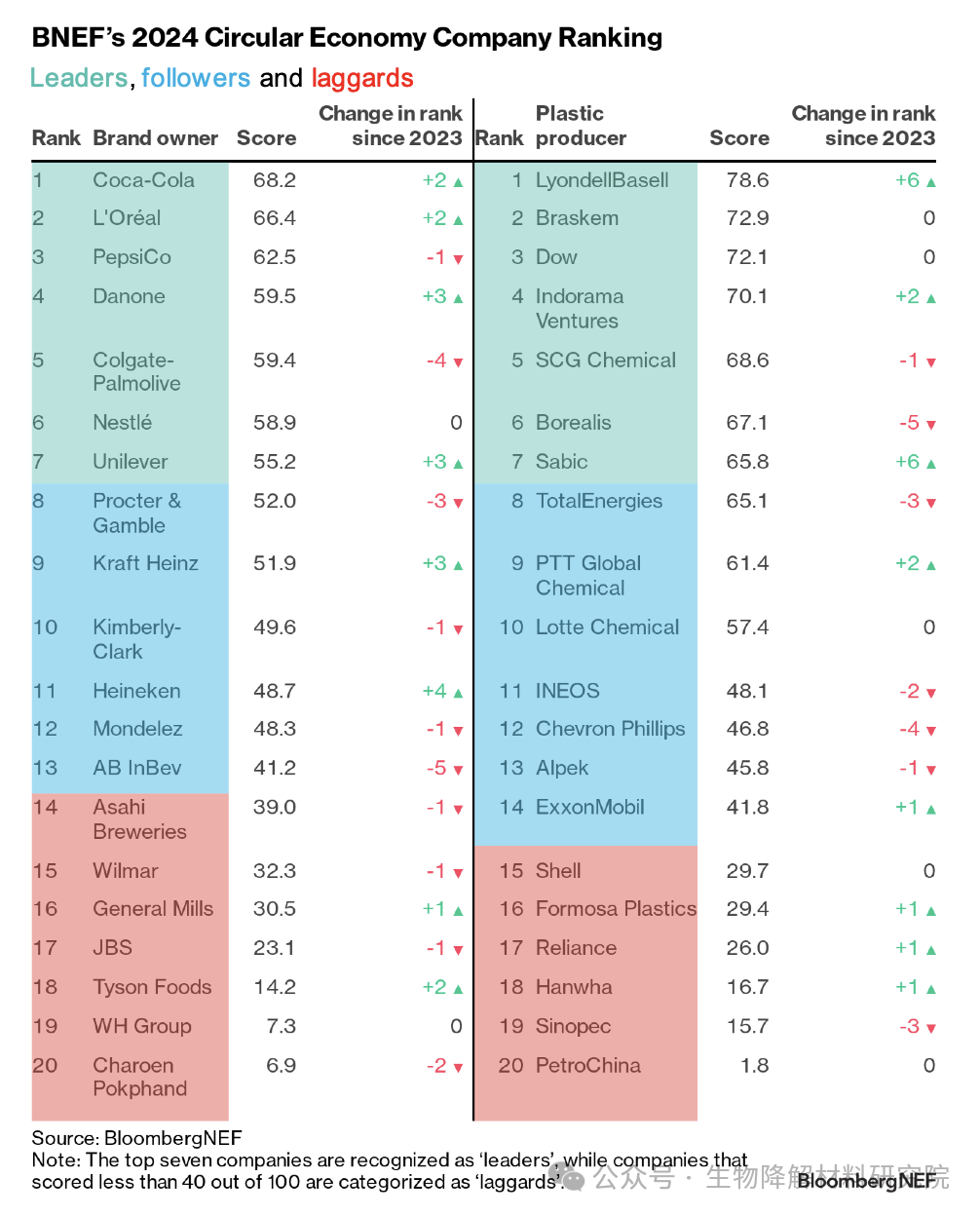

彭博新能源财经(BloombergNEF,BNEF)在2024年10月3日再次评估了40家公司——20家品牌所有者和20家塑料生产商——以揭示哪些公司在使用或开发更可持续的包装方面处于领先地位,哪些公司落后。分析显示,2023年实现循环经济的雄心有所放缓,许多公司强调了采购可持续原料和材料的困难,以及缺乏分类和回收的基础设施——所有这些都是在成本上升的背景下实现的。

处于领先地位的6家公司

在品牌方面,可口可乐、欧莱雅和百事可乐一直是制定循环经济战略和投资新包装形式的先驱,是2024年循环经济公司排名中的领先品牌所有者。在塑料生产商方面,利安德巴塞尔公司(LyondellBasell)、布拉斯科公司(Braskem)和陶氏公司(Dow)排名最高。这些排名靠前的公司都制定了自己的强有力的目标,以提高可持续材料生产,一些公司甚至暂停了对使用原始材料的新生产单位的投资。

BNEF的循环经济公司排名根据2023年公司报告中公开宣布的目标和承诺,衡量公司的循环经济雄心。根据BNEF的排名方法,品牌所有者和塑料生产商都被分为三个等级——领先者、追随者和落后者。

在最新排名中上升最多的公司是:

达能是排名中唯一一家将2030年后的绝对包装减排目标定为目标的品牌所有者,该公司排名上升三位,位列第四。

利安德巴塞尔和沙比特在塑料生产商排名中上升了六位,分别排名第一和第六。利安德巴塞尔最雄心勃勃的目标之一是到2030年生产200万吨回收聚合物。沙比特(Sabic)还在2021年底宣布了2030年新的循环聚合物生产目标。这一目标在排名中的权重最高,因为它强调了对循环经济的坚定承诺。

排名下降的公司包括:

高露洁棕榄失去了排名第一的位置,跌至第五。尽管是循环经济的先驱,它的目标只包括塑料包装。该公司的目标是到2025年塑料包装中25%的回收成分,这也落后于包括欧莱雅和达能在内的同行,他们的目标是在同一年实现50%的回收成分。

在塑料生产商方面,北欧化工(Borealis)今年失去了排名第一的位置。它总体表现良好,目标是到2030年生产180万吨的回收和可再生聚合物。然而,它的雄心壮志没有达到同行,他们也制定了目标,以实现100%可回收,可重复使用和可回收的塑料在其生产。

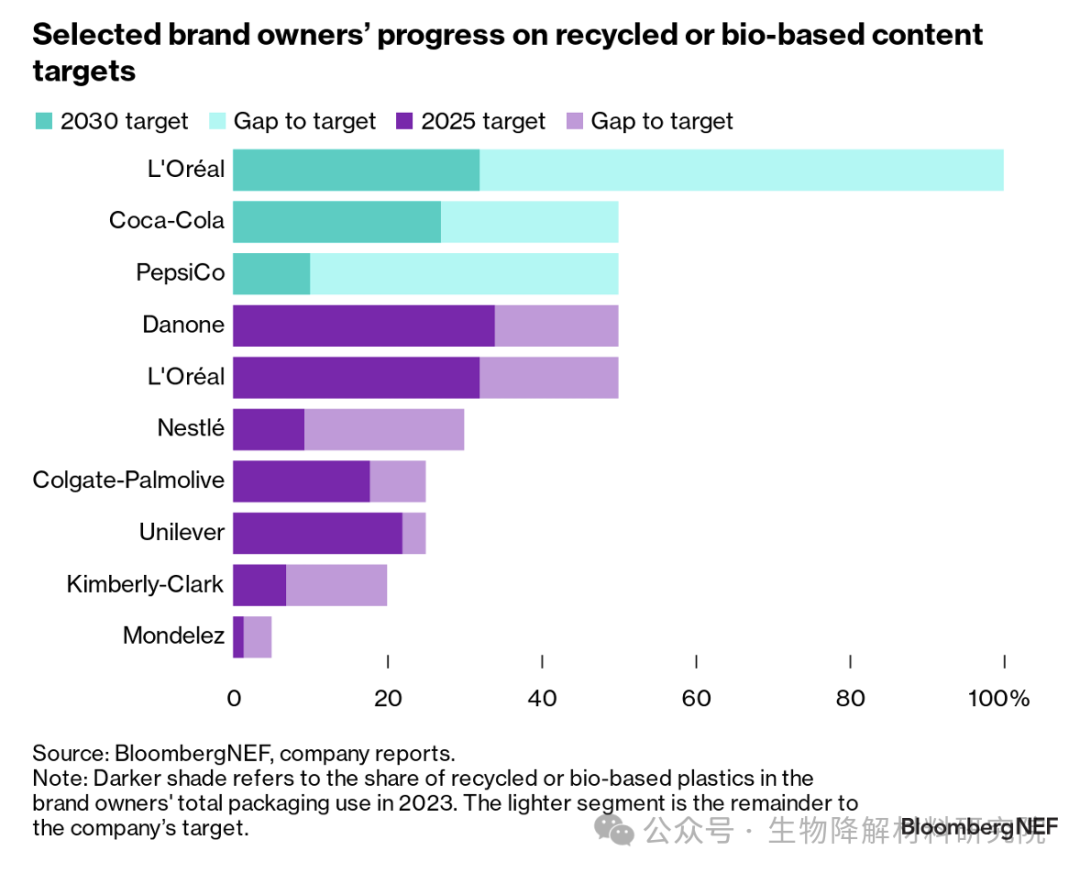

品牌在实现回收成分目标方面面临困难

排名的20个品牌所有者中有11个已经设定了目标,到2025年或2030年增加回收材料在其包装中的份额。欧莱雅和达能的生物基或回收包装份额最高,2023年占30%以上。两家公司都有一些最雄心勃勃的2025年目标。这将要求他们每年快速增加大约8-10个百分点的回收或生物基含量,比他们过去已经实现的要快得多。欧莱雅还有一个更加雄心勃勃的2030年目标——到2030年,100%的包装都来自可持续来源。

许多市场高档再生塑料供应不足,扼杀了品牌所有者实现目标的能力,导致一些人推迟或修改了目标。例如,百事公司之前的目标是到2025年在其包装中实现25%的消费后回收(PCR)含量,但该公司的网站上不再提及这一目标,而是计划到2030年实现50%的PCR含量。2023年,联合利华修订了其最初的目标,即到2025年将原始塑料消费量减半,到2026年将目标提高到30%,到2028年提高到40%。

因此,一些品牌所有者直接投资回收基础设施,以增加回收塑料的供应。例如,雀巢公司同意向Impact Recycling提供700万英镑(6478万人民币)的贷款,用于在英国建设一个机械回收软塑料的新设施。

一些品牌更加注重通过轻量化、重新设计和投资于可重复使用和可再灌装的包装,完全削减其绝对原始塑料包装的使用。减少绝对包装使用也有助于公司的净零目标。

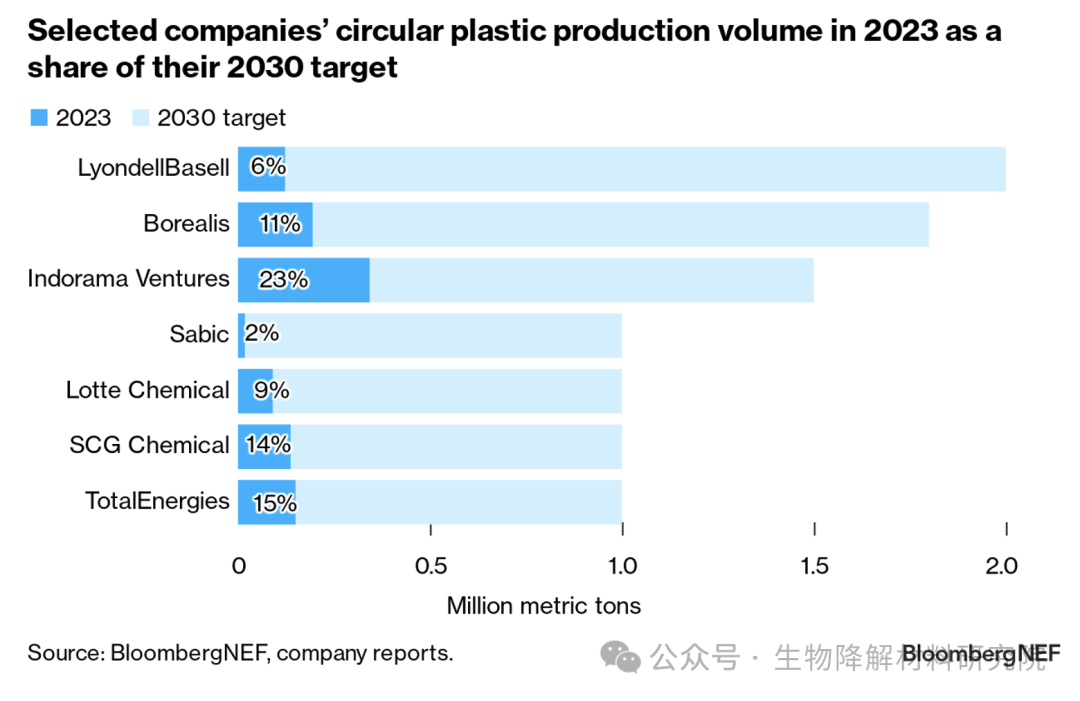

大多数塑料生产商距离2030年的循环生产目标还很远

在供应方面,排名中超过80%的生产商设定了到2030年或更早生产数百万吨可持续(回收或生物基)材料的目标。其中14家公司已经制定了到2030年的明确生产目标,而两家公司(壳牌和韩华)的目标没有具体说明产量或目标日期。如果这14家公司实现了他们的目标,到2030年,他们将独自每年供应约1550万吨可持续塑料。这大致相当于排名第二大生产商中石油的聚合物总产能。

产量目标在BNEF的排名方法中占据最大权重,因为这反映了这十年生产商的聚合物循环程度的上限。只有少数生产商披露了他们目前的进展,因为许多生产商仍在等待更多的回收能力投入使用。公司还面临着寻找废料或可持续原料来生产循环塑料的挑战。为了增加压力,一些生产商报告称,由于全球产能过剩和需求疲软,2023年的财务业绩较弱。

然而,大多数生产商都指望化学回收来实现他们的生产目标。所有排名中的生产商(除了中石油)都宣布了涉及化学回收技术的项目或合作。这种工艺使用化学物质将塑料废物转化为原始级原料,如回收的石脑油。BNEF跟踪的数据显示,如果所有公布的产能都上线,到2030年,化学品回收能力可能达到约530万吨。