供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

图片来源 / nextplatform

来源 / nextplatform;荣格电子芯片翻译

作者 / Timothy Prickett Morgan

如果你不喜欢令人心痛、令人毛骨悚然、白手起家的繁荣萧条周期,那么就不要进入内存行业。英特尔早在 1980 年代就被赶出了这个行业,这是有原因的,近年来它再次退出了 3D XPoint ReRAM 闪存业务。内存业务不适合懦夫,就像变老不适合一样。

但是,美光科技公司于1978年在爱达荷州博伊西市一家牙科诊所的地下室成立,当时只有四个人,对如何制造更密集的DRAM存储芯片有一些想法,它并不是懦弱的。在内存市场动荡的岁月里,它一直坚持在那里,并已成为NOR和NAND闪存以及DRAM的参与者。

现在,它正准备从人工智能浪潮中受益,英伟达将其LPDDR5内存用于“Grace”Arm服务器CPU,将其HBM3E内存用于其“Hopper”H200 GPU加速器的最新版本。美光也是双泵 MCR-DIMM 内存的供应商,该内存将可用于英特尔即将推出的“Granit Rapids”至强 6 P 核服务器处理器。SK海力士也推出了自己的MCR DRR5变体,当然,Sky Hynix是HBM堆叠DRAM内存的最大供应商,该内存通常用于提高GPU和其他加速器的带宽。

美光还开发了CXL内存,以在服务器的PCI-Express总线上扩展扩展内存,以防万一,三星和SK海力士以及其他公司也在这里发挥作用。

尽管如此,美光才刚刚开始下一个繁荣周期,DRAM和闪存行业的其他部分也是如此。随着 PC 和服务器市场在冠状病毒大流行的购买狂潮之后陷入衰退,内存和闪存行业对此感到非常沮丧,到 2022 年底左右,人们不想要新的 PC,企业数据中心有大量过剩的服务器容量。他们可能希望 AI 服务器塞满昂贵的 GPU,但这些很难获得,只有它们的高昂价格才能使整个服务器业务摆脱收入衰退。

美光公司在2024财年第二季度(2月结束)根据市场分析师和服务器OEM/ODM客户的预测,以及自身对数据中心市场的预测,对数据中心业务的预测在截至5月的第三财季中没有改变。该预测预计2024年服务器出货量将“以中至高个位数”增长,传统服务器出货量将温和增长,而AI服务器出货量将强劲增长。后者虽然对出货量贡献不大,但会大幅提高收入和服务器平均售价,因为这些AI机器的价格从25万美元到40万美元不等,具体取决于其配置方式。

在截至5月的季度内,美光的营收增长81.5%至68.1亿美元,净利润为3.32亿美元,占营收的4.9%。本季度,美光科技的税单为3.77亿美元,而上一财季的一次性税惠为6.22亿美元,人为抬高了其净利润至7.93亿美元,占营收的13.6%。

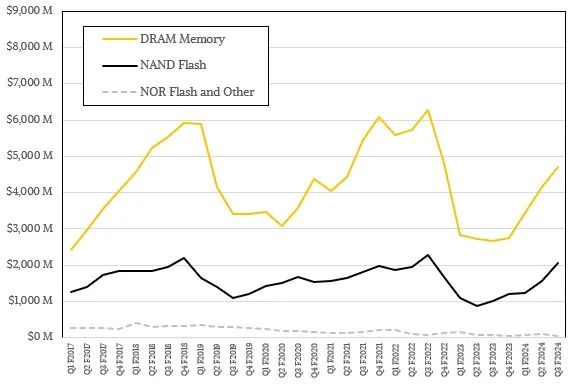

很难说在个人电脑和服务器市场复苏之际,以及美光科技分得一部分生成式人工智能(AI)蛋糕的情况下,其营收占比的“新常态”将会是什么样子。但无论如何,都要比美光科技在2022年秋季至2023年底的五个季度内承受的净亏损70.7亿美元(营收为202.7亿美元)要好。这在上图中显示的盈利底线之下是一个相当深的低谷。

美光科技在财务报告中没有单独列出数据中心产品,但确实会讨论它们,就像十年前的英伟达一样,如果以及何时这些数据中心产品开始起飞,美光科技可能会将它们单独列出。美光科技总裁兼首席执行官桑杰·梅赫罗特拉(Sanjay Mehrotra)在与华尔街分析师的电话会议上表示,美光的数据中心业务营收在截至6月的财季环比增长逾50%,该公司还在HBM内存、数据中心固态硬盘(SSD)和高容量服务器内存市场提高了市场份额。

Mehrotra在电话会议上表示:“我们的数据中心业务营收组合有望在2024财年达到创纪录水平,并在2025财年实现显著增长。强劲的人工智能驱动的数据中心产品需求导致我们在领先节点上的供应紧张。因此,尽管个人电脑和智能手机的短期需求仅保持稳定,我们预计2024年全年将继续出现价格上涨。展望2025年,人工智能PC和智能手机的需求以及数据中心人工智能的持续增长,为我们创造了有利的环境,使我们有信心在2025财年实现显著的营收纪录,并在更高利润率的产品组合的支撑下显著提高盈利能力。”

注意:从现在开始,如果我们提到一年,它就是一个日历年。如果我们谈论的是财政年度或财政季度,我们会这么说。如果我们运行宇宙,所有的年份和季度都将是日历年和季度。

在疫情期间获得过剩产能之后,数据中心库存大多恢复正常,尤其是数据中心产品,这些产品位于美光代工厂最先进的芯片蚀刻节点上,客户渴望签订 2025 年的供应协议。

数据中心DRAM收入同比翻了一番,但我们不知道这两个季度有多少。数据中心固态硬盘收入环比增长近一倍

据Mehrotra称,美光在第二财季开始出货其HBM3E内存,并在第三财季从这些产品中获得了超过1亿美元的销售额,这些产品是有利可图的。美光预计 2024 财年 HBM 内存的收入将达到数亿美元,而 2025 财年的收入将达到数十亿美元,该财年将从 2024 年 9 月开始,一直持续到 2025 年 8 月。美光 2024 年和 2025 年的 HBM 供应已经售罄,2024 年全年和 2025 年大部分时间的定价已经确定。

从长远来看,美光预计其在HBM市场的份额将在2025年的某个时候与其在整个DRAM市场的份额大致相同。

有趣的是,美光正在对其 12 高的 HBM3E 堆栈进行采样,并将在 2025 年将其投入批量生产,并且它正在为未来的产品开发 HBM 4 和 HBM4E。

在服务器方面,美光拥有128 GB DDR5内存模块,该模块基于单个单片芯片,而不是长期以来在服务器内存中司空见惯的堆叠芯片。美光预计,高容量服务器内存将在 2024 财年下半年产生数亿美元的收入。2022 年和 2023 年发布的现有服务器可以使用这些模块以及未来的服务器。英伟达正在为Grace CPU购买一堆LPDDR5内存,在内存容量需求适中的适当用例中,可能会效仿;不用于内存的每一瓦特都可以应用于 AI 加速器。

根据Mehrotra的说法,今年DRAM和HBM的行业供应将低于需求,部分原因是HBM严重蚕食了DRAM。HBM3E 消耗的晶圆是普通 DDR5 内存的 3 倍,以在给定的内存工艺节点上产生给定的容量。由于封装的复杂性和存储器所需的更高性能,HBM4 的良率预计会更糟(这也会产生连锁反应,进一步降低最终 HBM 封装的良率)。

诀窍是在更复杂的产品上赚钱——即利润。美光过去已经这样做了,而且它和其他内存制造商一样有很大的机会做到这一点。很大程度上取决于 Nvidia、AMD、Intel 和其他公司愿意在未来几年为 HBM3E、HBM4 和 HBM4E 内存支付的费用。显然,我们需要更多。

超大规模数据中心和云服务提供商的闪存市场正在复苏,主要是因为他们需要为他们的人工智能数据湖构建快速且容量大的存储。如果存储速度足够快,花2.5万美元至4万美元购买GPU才是有意义的。而且,现在看来,你的存储与GPU之间的网络连接也同样重要。

数据中心闪存销售正在创下纪录,但我们无法确定其收入情况。美光公司吹嘘称,其6500系列闪存驱动器的“比特出货量”在该季度翻了三倍,这可能是因为这是一款新产品,其容量为30TB,基于232层QLC闪存。

最后,美光公司指出,其将在2025财年实现创纪录的收入,但该公司并不愚蠢到会谈论创纪录的毛利率、运营利润或净利润。该公司将表示数据中心SSD和HBM正在提升其利润率,但并未透露提升幅度。

原文链接:

https://www.nextplatform.com/2024/06/27/micron-gears-up-for-its-potential-datacenter-memory-boom/

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。