供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

623GW

2023年组件产量(对比之下全球新增装机容量为444GW)

至少49%

从多晶硅到逆变器,2023年光伏产业价值链各环节产量的增幅

93%

2023年中国制造多晶硅所占份额

与2022年相比,2023年光伏制造商的工厂产能增加了一倍,从多晶硅到逆变器,光伏产业价值链各环节产量增长了50%至67%。供应过剩导致去年光伏价格减半,2024年价格战仍在继续。

彭博新能源财经估计,2023年包括薄膜组件在内的组件产量达到623GW,比2022年增长67%。这超过了去年全球444GW的新增光伏装机容量,导致库存处于空前高位。

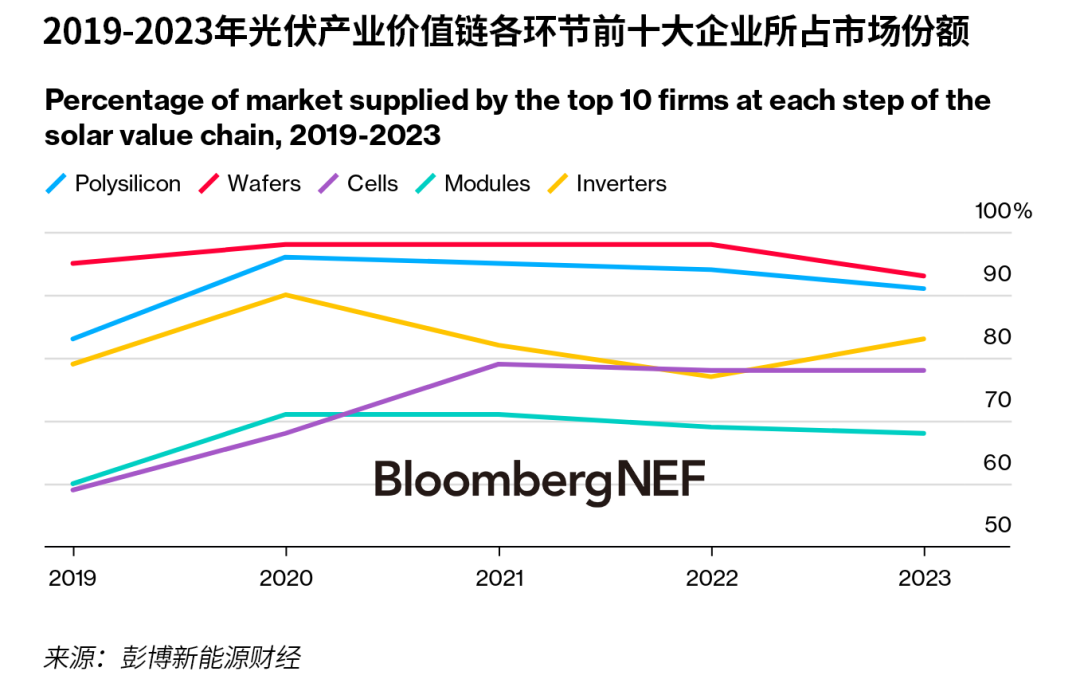

多晶硅、硅片和组件的前十大制造商的市场份额(一项衡量市场集中度的指标)下降,逆变器的前十大制造商的市场份额上升。

2023年,光伏级多晶硅产量达到152万吨,足以生产585GW的硅组件。光伏行业正在制造更薄的硅片和更高效率的电池片,以降低每瓦的多晶硅需求。

2023年,总部位于中国的制造商生产了全球84%的组件,其中包括他们在东南亚等地区的产量。整个光伏供应链的价格暴跌导致其他制造商的产量下降。

一体化组件厂商增加了企业内部的硅片和电池片生产,而专门的硅片和电池片制造商正在向光伏组件生产扩张。

2023年生产的逆变器足以满足超过730GW的光伏组件装机,中国逆变器厂商在整体供应中占89%。高库存迫使小型逆变器制造商减产。