供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

为助力出海的中国医疗器械企业择选最优的海外市场抢占先机,在目标市场中稳步扩张,展现中国制造的产品竞争力,德勤中国生命科学团队选取了美国、德国、法国、英国、巴西、马来西亚以及新加坡等7个全球医疗器械领域热门市场,历时数月,完成《中国医疗器械企业全球化发展——热门市场概览与制胜因素》报告。

欧洲市场

英法德医疗器械产业发达,与中国企业优势互补。英法德仍是传统欧洲核心市场,经济实力强、国际地位领先、生产效率较高且基础设施完备。虽因地缘政治等因素,部分欧洲国家对中国投资的政策收紧,然而中国医疗器械企业仍视其为提升品牌价值,增强产品、技术和服务能力的重要市场。

1、德国

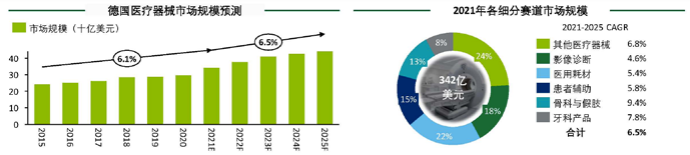

德国为欧洲领先的经济体,人均GDP较高,经济环境较为自由,且拥有全球领先的制造业。德国人口基数在欧洲地区较高,老龄化严重,慢病高发,提高医疗需求;整体临床研究水平较高,医疗技术较为发达,其中影像类设备技术最为领先。政策因素方面,《高科技战略2025》推动医疗器械与人工智能的结合,将进一步提升医疗设备创新技术,带动医疗器械市场发展水平及规模。

德国医疗器械监管主体是联邦药品与医疗器械管理局(BfArM),负责管理各类医疗器械的上市,收集、分析和评估医疗器械应用中的风险,并基于上报的不良事件报告,协调采取必要的措施。

德国医疗器械各细分赛道份额相对固定,其中耗材类(~20%)及影像类(~17%)占比较高,但骨科与假体类增速较快。德国为全球医疗器械出口主要国家之一,进口规模较小,主要以耗材及其他医疗器械为主;按进口国来看,欧盟国家占比最高(57%),其次为美国(24%)及中国(13%)。中国是德国除欧盟国家外医疗器械第二大进口国(13%),2020年影像诊断类设备占中国出口的约30%(主要以电诊断仪为主),患者辅助类占比约25%(主要以治疗用具类为主)。

进入模式主要包括建立生产基地、与当地企业合作和收/并购当地企业。例如,蓝帆医疗在德国建立生产基地及创新研发中心,增强自身生产能力,提升产品覆盖(欧洲区域),同时提高在当地的知名度及影响力。联影医疗与德国ITM股份有限公司在市场、销售、成像及相关产品领域开展战略合作,聚焦精准诊疗影像的创新和优化,涵盖放射性药物、影像处理、成像数字化、患者工作流、患者管理与支持等各环节。沃比医疗通过收购德国企业Phenox,借助后者的市场渠道快速进入德国市场。迈瑞医疗于2023年11月30日宣布完成对德国企业DiaSys75%的股权收购,以完善海外供应链平台,提升德国市场竞争力。

中国医疗器械企业需加强对自身产品临床数据的收集、分析,并严格遵守德国医疗器械的注册规定(如管理健康技术评估、遵守临床试验中对患者群体的要求等),以提升注册效率。

德国医疗器械的价格为医保制度的定价模式,医疗器械企业进入德国需有能力与卫生当局/保险机构谈判有利的定价和报销条件,推出创新的合作方式等,以提高自身产品在价格方面的竞争力。

德国当地拥有世界领先的医疗器械品牌,且消费者及医疗企业更倾向于与当地、美国或其他欧洲的企业公司合作,对国内企业来说,需强化在德国当地的生产及运营能力,以提升市场认知度及接受度。

2、法国

法国为欧洲第三大经济体,世界第七大经济体,经济环境较好,消费力较强。法国人口数约占欧盟的20%,老龄化趋势明显,愈发普遍的各类慢性病,提升医疗需求;全民覆盖的医疗保险及医疗机构投资和升级计划均在改善医疗环境,推动设施迭代升级,满足各类患者的医疗需求。

法国医疗器械监管主体是法国药品安全局(ANSM),代表国家针对所有药品和保健品进行管理和持续性的监测,以确保其整个生命周期的安全。

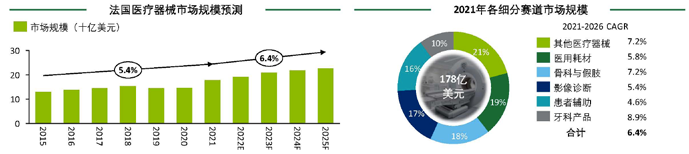

政策因素方面,“法国卫生健康创新2030计划”旨在支持法国成为欧洲第一的健康创新国家,推动药械的本土化研发生产,加速准入与进院;“100% Santé”政令扩大对视力、听力、口腔辅助设备报销,进一步扩大器械需求。

法国医疗器械市场2021年至2026年预计年化增长率为6.4%;牙科产品、骨科与假肢及其他医疗器械的细分赛道增速较快。法国医疗器械较为依赖进口,2020年进口金额约为市场规模80%;其中美国是第一进口国,约占市场规模20%,其次是德国、瑞士等,欧盟国家进口总计约占35%。中国出口医疗器械仅占法国进口总额的8%,主要集中在医用耗材、患者辅助以及其他医疗器械等附加值较低的领域,未来有较大的市场拓展空间,尤其是高附加值器械领域。

进入模式主要包括建立当地子公司、收/并购当地企业和平台经销模式。例如,迈瑞医疗在法国设立分公司及办事处,负责迈瑞产品在法国的营销和售后服务,采取“直销+经销”的销售模式,已与当地领先医疗机构达成长期合作。微创医疗于2018年收购LivaNova心律管理业务,提供欧洲关键市场的资源和生产基地,扩大欧洲业务规模,并为推广微创医疗其他产品提供欧洲市场分销渠道。联医集团作为医疗耗材出口平台,通过与具备CE、FDA认证的供应商进行合作,面向中东及欧洲地区销售。疫情期间,联医调配全国各地供应商资源,于一个月内交付来自法国政府的1.5亿只口罩订单。

法国公私立医院均全面集采化,三大公立集中采购集团和两大私立集团,议价能力强,在严格且随机(评审委员会医生随机抽取)的评审机制保证质量的前提下,低价者中标;中标者将获得2-4年的100%份额合约,这对中国械企的规模化供应能力、质量、价格等提出较高要求。

法国1300多家医疗器械中,90%以上为中小企业,子行业集中在诊断、康复和手术方面,对中国械企进入法国市场选择合作伙伴或收并购标的提出一定挑战。

3、英国

英国是世界第五大经济体,制造业、工程机械、化学及相关产品、医疗等方面较为发达。英国的人口老龄化日益严重,慢病高发,带动对医疗市场的需求;医疗相关企业研发水平较高,且政府投入较高资金支持放射类等领域的研发创新,提升整体水平。政策因素方面,政府通过加速审查路径、提供资金支持、降低税款等多种途径,推动医疗器械领域新技术研发及创新。

英国医疗器械监管主体是英国药品和医疗保健产品管理局(MHRA)。在英国脱欧后,医疗器械的上市前和上市后的监管都将由MHRA主管。英国脱欧后,推出独立的UKCA认证标志,之前获得的欧盟CE认证在2024年6月30日前有效,后续需获得UKCA认证以在英国市场销售推广产品。MRHA规定如果制造商位于英国境外,必须指定一名英国授权代表(UKRP)负责该公司产品在英国注册的全部事项,北爱尔兰地区仍沿用欧盟地区医疗器械监管法规及政策。

英国医疗器械以耗材类及影像诊断类设备为主,均占市场份额的超20%,同时在政府支持放射类研发的影响下,未来几年影像诊断类设备的年复合增速领先其他领域。英国2020年进口总额约为10亿美元;欧盟国家占比最高(58%),其次为荷兰(19%)及中国(16%)。尽管英国影像诊断类设备占比较高、增速较快,但从中国进口的比例较低,仅为8%,主要从欧盟国家进口为主;中国主要出口品类以耗材类及患者辅助类设备为主。

进入模式主要包括建立制造工厂、建立子公司、收/并购当地企业。东方基因在英国苏格兰投资500万美元设立全资子公司爱可生物,并建造制造工厂,以满足欧洲市场业务发展及就近配套需要。康德莱医疗投资200万英镑在英国设立全资子公司,旨在以自有品牌参与英国本土市场竞争,增强国际影响力,促进欧洲市场销售规模。振德医疗收购英国Berendsen Healthcare耗材类业务,以快速进入英国市场,提升振德在英国耗材领域的知名度及影响力。爱康医疗收购英国骨科领导品牌JRI Orthopaedics,强化其在骨科高端市场的布局。

英国医疗器械注重产品创新性,中国企业需打造强有力、富有创新性的产品或通过产品差异化优势,提升产品在英国市场的竞争力。英国的医疗卫生体制为政府主导型,主要通过政府组织、各地区医院执行的方式采购,且英国企业更偏好使用本地品牌,对中国企业建立与当地医院联系、进入集中采购清单增加难度。

英国用工成本较高,且在脱欧后持续面临劳动力短缺的问题,对于有计划在英国建立子公司、生产工厂、研发中心等的中国企业来说,短期内将面临人才招聘方面的难题,或将影响生产及运营效率。

拉美市场

“一带一路”推行后,19个拉美地区国家已签署协议。巴西是拉美第一大经济体,医疗器械市场亟待开发。巴西高度城市化,超半数人口为中高收入人群。巴西是全球第八大医疗市场,拉美最大医疗设备市场。仅1%的中国企业落户巴西,远低于美日等其他地区,开发空间大。中巴协议与政策(如本币结算、税收协议等)也为中国企业提供了便利。

1、巴西

巴西的GDP与中产阶级比例持续上升,居民可支配收入上升,对医疗行为有更高需求及更强购买力。巴西人口居世界第五位,在老龄化加剧、平均寿命延长、慢性病高发的大环境下,医疗器械市场规模将持续扩张。

巴西医疗器械监管主体是巴西卫生监管机构(ANVISA),是与卫生部相连的一个自治机构。ANVISA要求所有的医疗器械必须完成产品注册流程。按照巴西当地监管法规要求,外国公司是不能获得进口和分销医疗器械资质的,必须指定一个在巴西的许可进口商(BRH)提交产品注册申请、管理器械注册以及巴西良好生产规范(BGMP)认证、负责上市后的监督并向ANVISA报告召回和事故。

政策因素方面,关于患者定制设备的新法规加快了个性化医疗设备的市场准入;向监管机构通报I类低风险医疗器械的流程已经大幅简化;某些医疗器械暂时无需缴纳进口税。

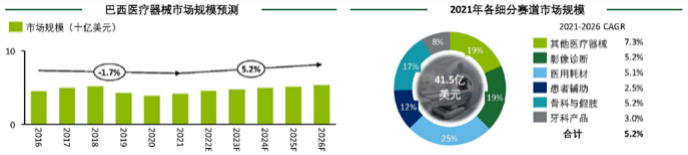

巴西医疗器械市场2021年至2026年预计年化增长率为5.2%,其中医用耗材及影像诊断市场份额较大,且增速可观。由于慢性病、心血管疾病及癌症发病率上升,对医学影像设备、心血管相关仪器、乳腺癌筛查及放射治疗等高端设备需求呈上升趋势。

巴西医疗器械市场较依赖进口,2021年进口产品占整体巴西医疗器械市场的近七成,其中美国与中国为主要进口国家(美国进口产品占23%,中国占20%),除骨科和假肢产品类别外,中国出口量均能与美国平分秋色。

东南亚市场

东南亚多国与中国签署区域全面经济伙伴关系协定(RCEP),合作紧密;新加坡及马来西亚是器械企业选择拓展东南亚布局的首要目的地。新加坡及马来西亚华人众多、市场成熟且消费能力较高,更易接受国产产品,且新加坡资源及配套设施相对完善,贸易自由且税收相对较低,政策及相关机构(投资发展局、华人商会等)也为中国企业提供了便利。更重要的是,新加坡是东南亚商业中心,可作为打开东南亚市场的起点。

来源:荣格-《医疗设备商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。