供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

图片来源 / Unsplash

来源 / semiconductorintelligence;荣格电子芯片编译

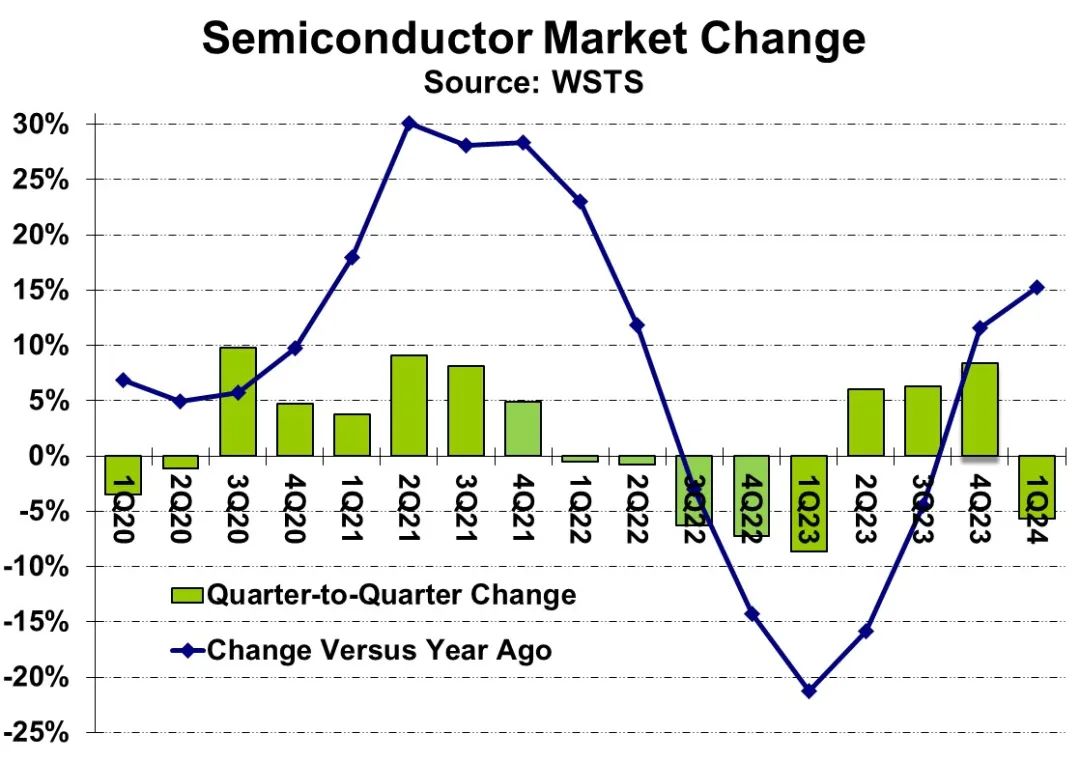

根据 WSTS 的数据,2024 年第一季度全球半导体市场规模为 1377 亿美元。2024 年第一季度比 2023 年第四季度下降 5.7%,比去年同期增长 15.2%。今年第一季度通常比上一年第四季度季节性下降。然而,2024 年第一季度 5.7% 的降幅低于预期。

Part 1

从Q1半导体公司业绩看行业态势

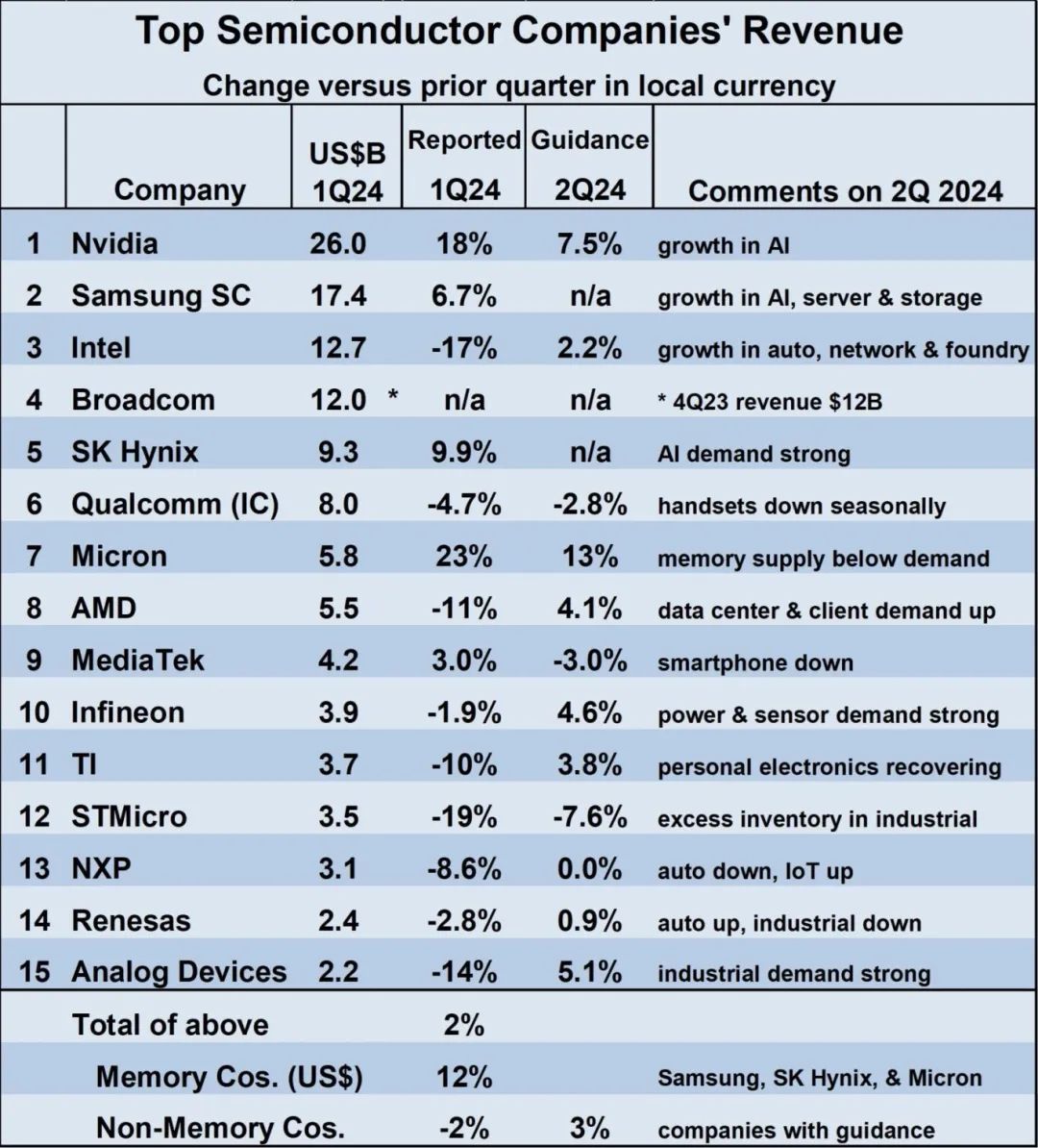

主要半导体公司在2024年第一季度的业绩喜忧参半。从 2023 年第四季度到 2024 年第一季度的收入变化从美光科技报告的 23% 增长到意法半导体报告的 19% 下降不等。五家公司的收入环比增长,九家公司的收入下降。英伟达继续成为最大的半导体公司,收入为260亿美元。排名靠前的公司的总收入增长了2%,内存公司增长了12%,非内存公司下降了2%。

各家公司提供了不同的 2024 年第二季度收入指引。美光预计内存需求将持续强劲,预计 2024 年第二季度的收入将比 2024 年第一季度增长 13%。其他七家公司预计 2024 年第二季度的收入将增加。人工智能 (AI) 被英伟达、三星和 SK 海力士列为主要增长动力。

恩智浦半导体预计2024年第二季度将与2024年第一季度持平。三家公司预计会下降。高通(Qualcomm)和联发科(MediaTek)看到智能手机的季节性下降。意法半导体(STMicroelectronics)的收入指引最低,由于工业部门库存过剩,下降了7.6%。提供指引的12家公司对2024年第二季度的综合展望为增长3%。

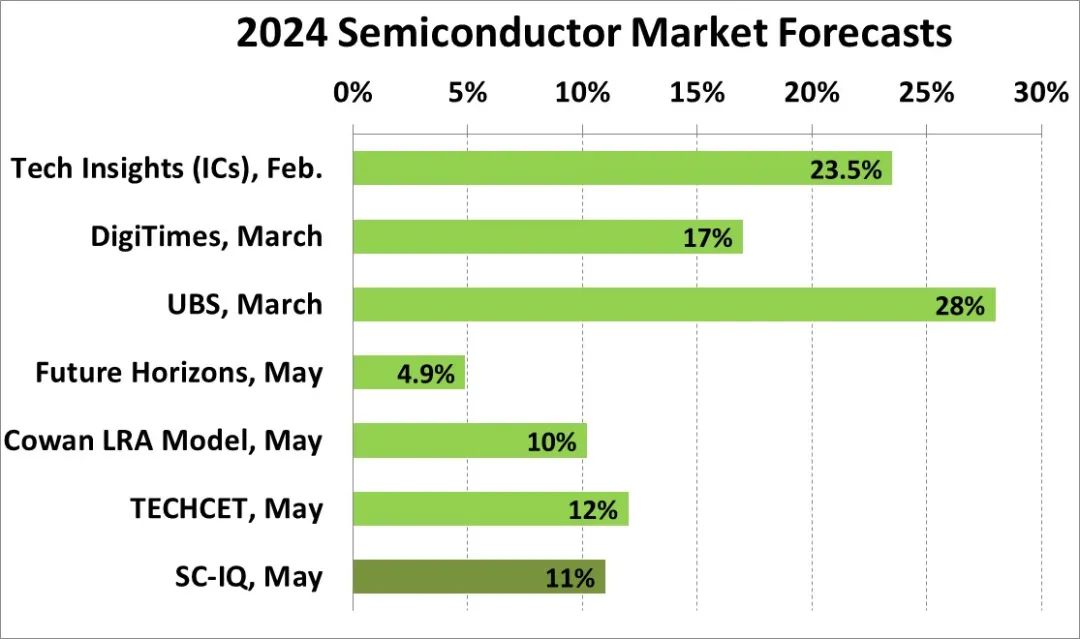

最近对 2024 年半导体市场增长率的估计范围从 4.9% 到 28% 不等。然而,自5月初发布WSTS第一季度数据以来的预测与之前的预测有很大不同。2月和3月发布的预测范围从 DigiTimes 的17%到瑞银的28%不等。根据2024年第一季度 WSTS 数据,Future Horizons 将 2024 年的预测从 1 月份的 16% 下调至 5 月份的 4.9%。其他 5 月份的预测来自 Cowan LRA 模型的 10% 和 TECHCET 的 12%。Semiconductor Intelligence (SC-IQ) 已将 2024 年的增长预期从 2 月份的 18% 下调至 5 月份的 11%。

我们在 2024 年 4 月的时事通讯中指出,2024 年应该会在 PC 和智能手机等关键终端市场出现稳健但并非异常的增长。一些在过去几年中出现增长的市场,如汽车和工业,似乎正在减弱。人工智能是一个新兴的增长动力。根据国际货币基金组织的数据,预计未来两年全球经济将稳定增长3.2%。这些因素应该支持 2024 年和 2025 年的半导体市场健康增长。

Part 2

从PC和智能手机出货量看区域发展动力

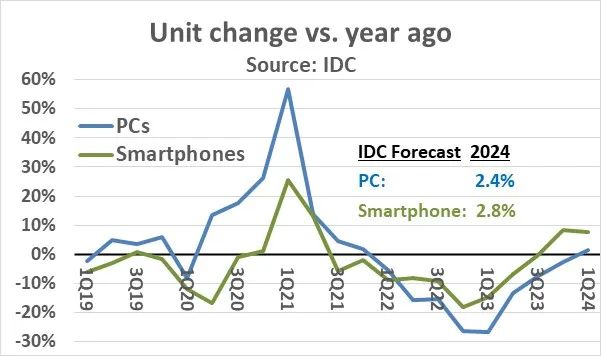

好消息是,与一年前相比,个人电脑和智能手机的出货量都转为正值。

根据 IDC 的数据,2024 年第一季度的 PC 出货量比 2023 年第一季度增长 1.5%,这是自 2021 年第四季度以来的首次同比正增长。智能手机在 2023 年第四季度转为正增长,达到 8.5%。2024 年第一季度继续增长,为 7.8%。2023 年第四季度是自 2021 年第二季度以来智能手机的首次正面同比变化。尽管 2024 年第一季度呈积极趋势,但 IDC 预计 2024 年个人电脑和智能手机的温和增长分别为 2.4% 和 2.8%。

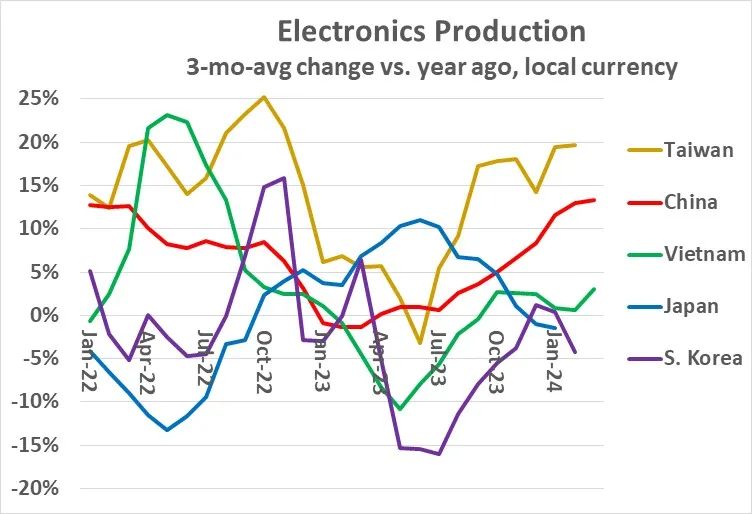

亚洲大多数主要国家的电子产品产量呈上升趋势。中国台湾电子产品产量最为强劲,2024 年 2 月与一年前(3/12)相比的三个月平均增长为 19.7%,是自 2022 年 11 月以来的最强劲增长。

中国大陆电子产品在 2023 年初下降后,1 月份恢复了两位数的 3/12 增长,达到 11.6%。3月3/12日增长13.3%。越南电子产品产量3/12变化在3月份增长3.0%,在连续八个月下降后连续第六个月出现正增长。日本和韩国是最弱的国家。日本1月份3/12下降1.4%,这是继14个月增长后连续第二个月下降。韩国电子产品产量 3/12 变化在 2023 年 12 月和 2024 年 1 月略有正增长后,2 月份下降 4.2%。

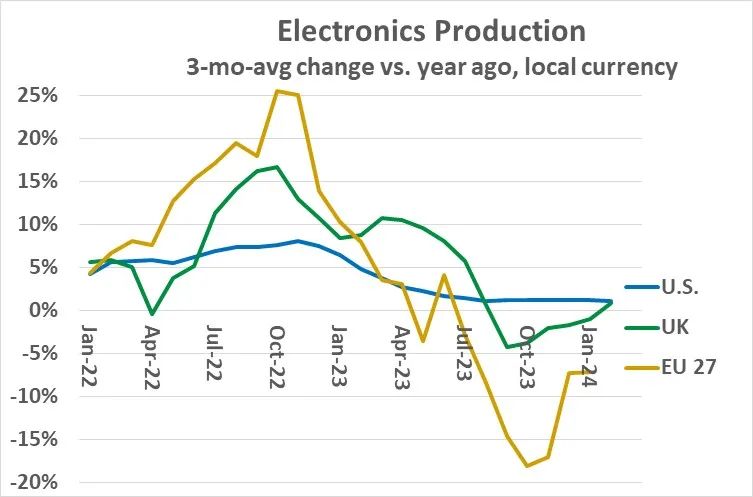

美国和欧洲的电子产品生产不如亚洲大部分地区强劲。2024 年 2 月美国 3/12 变化为 1.1%。过去七个月的增长率一直在 1.1% 至 1.2% 的范围内,2022 年每个月的增长率从 4% 降至 8%。欧盟 27 个国家(EU 27)报告称,1 月份电子产品产量变化为 -7.2%,连续第七个月下降。英国 (UK) 3/12 变化在连续五个月下降后,2 月份转为正值,为 0.8%。

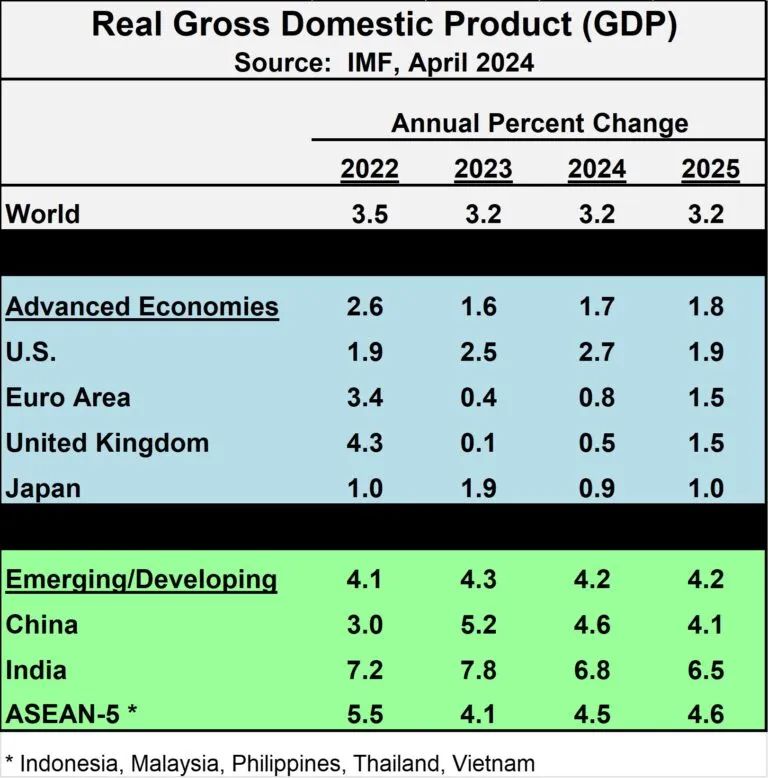

根据国际货币基金组织(IMF)最近的预测,2024年和2025年的全球经济前景看起来稳定。国际货币基金组织4月份的预测显示,2024年和2025年世界GDP增长率均为3.2%,与2023年持平。在发达经济体中,预计美国将在2024年以2.7%的增长率成为最强劲的增长率之一,然后在2025年放缓至1.9%。欧元区和英国在2024年低于1%,到2025年加速至1.5%。

在新兴和发展中国家中,中国的增长预计将从2023年的5.2%温和至2025年的4.1%。新兴和发展中经济体的大部分增长将由印度推动,2024年GDP增长6.8%,2025年增长6.5%。东盟五国(印度尼西亚、马来西亚、菲律宾、泰国和越南)的GDP增长预计将从2023年的4.1%加速到2025年的4.6%。

印度正在取代中国成为亚洲的主要经济增长动力。根据国际货币基金组织的数据,印度是2013年世界第十一大经济体。从 2013 年到 2023 年,印度的 GDP 以 6.8% 的复合年增长率 (CAGR) 增长,成为第五大经济体。如果印度继续保持这种增长速度,到2028年,它可能成为世界第三大经济体,仅次于美国和中国。美国有线电视新闻网(CNN)最近的一篇文章探讨了印度增长的驱动因素以及其挥之不去的贫困问题。

虽然 2024 年电子产品的整体增长看起来令人鼓舞,但也有疲软的迹象。尽管个人电脑和智能手机的主要驱动力正在恢复增长,但预计年增长率将很低。中国台湾和中国大陆的电子产品生产正在强劲增长。然而,韩国、日本、美国、英国和欧盟27国等主要国家正在经历缓慢增长或下降。

资料来源:

1.2024 Starts Slow, But Primed for Growth

https://www.semiconductorintelligence.com/2024-starts-slow-but-primed-for-growth/

2.Electronics Turns Positive

https://www.semiconductorintelligence.com/electronics-turns-positive/

*声明:本文系原作者创作,荣格电子芯片综合整理,仅为传播信息所用,不构成任何投资依据;如对文章内容有异议,请联系后台。