供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

图片来源 / 包图网

日前,长电科技发布公告称,全资子公司长电科技管理有限公司拟以现金方式收购晟碟半导体(上海)有限公司(下称“晟碟半导体”)80%的股权,收购对价约62,400 万美元(约合人民币44.85亿元)。

晟碟半导体或许很多人比较陌生,其实它正是全球TOP级存储卡公司SanDisk(闪迪)于2006年在中国上海设立的外资公司。本次,长电科技将从出售方即SanDisk的母公司西部数据(WDC)接手相关股权。交易完成后,晟碟半导体将成为长电科技与西部数据分别持股80%、20%的合资公司。

“SanDisk”可谓是家喻户晓的存储器品牌,为何在2024年第一季度还未结束的时间节点,西部数据愿意将80%股权出售?全球存储芯片是否迎来新的拐点?

Part 1

互利共赢还是押宝,取决存储芯片行情

关于本次收购,于长电科技而言,正如其公告所言“交易将有助于公司与西部数据建立起更紧密的战略合作关系,增强客户黏性。”

西部数据是全球领先的存储器厂商,自2003年起便与长电科技建立起了长期合作关系,是公司的重要客户之一。同时,西部数据及其关联方等本身就是晟碟半导体的主要客户。收购晟碟半导体的股权,对长电科技最大的直接受益即是进一步绑定西部数据。

其次便是“扩大公司在存储及运算电子领域的市场份额,提升智能化制造水平,形成差异化竞争优势。”晟碟半导体主要从事先进闪存存储产品的研发、封装和测试,是全球规模较大的闪存存储产品封装测试工厂之一,屡获“灯塔工厂”。产品类型主要包括 iNAND 闪存模块,SD MicroSD 存储器等。产品广泛应用于移动通信,工业与物联网,汽车,智能家居及消费终端等领域。这符合长电科技的战略和产品规划。

最后合并报表,“提升公司的长期盈利能力,并提升股东回报。”或许,这是长电科技本次的主要目的。根据协议,“出售方及其关联方在一段时间内将持续作为标的公司的主要或者唯一的客户,标的公司的经营业绩将获得一定的保证。”同时谨慎起见,长电科技还提出,如果晟碟半导体未能完成双方约定的业绩指标下限(具体未透露),西部数据应向晟碟半导体补偿未完成部分的预定毛利润。

事实上,在荣格电子芯片看来,本次收购并不构成技术上质的飞跃,更多系出于市场规模和营收净利的考量。比如从技术方面来看,晟碟半导体的主要营收来自存储芯片的封测业务,其封装、测试实力成熟但不意味着其具备可颠覆性的、能够优质整合的先进封装技术。这从本次收购溢价率不高也可侧面验证。

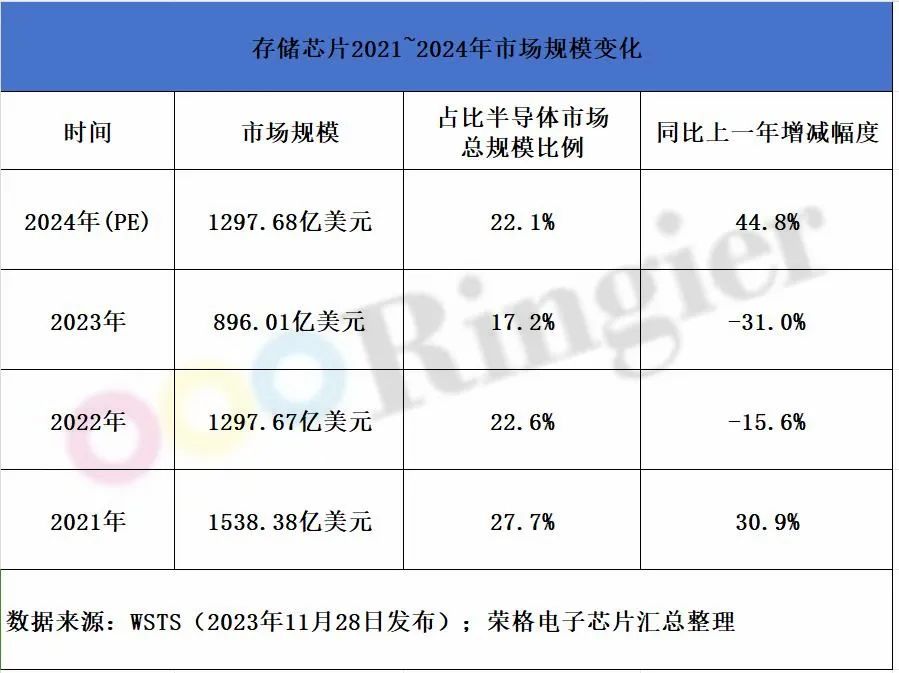

再从存储芯片市场规模及发展前景来看,虽然长电科技在公告中给出了比较乐观的第三方WSTS(世界半导体贸易统计组织)数据,即“2024年预计存储芯片市场规模将达到1,300亿美元。在全球存储市场中,NAND闪存芯片规模约占40%左右,2021年到2027年的复合增长率为8%。”

但拉长时间轴可以发现,存储芯片市场正在萎缩是不争的事实。如图所示,2021~2023年,在全球半导体市场规模整体变动不大的基础上,存储芯片市场规模呈现整体下滑,占比从高位的27.7%降至17.2%,尤其2023年可谓寒气逼人,整个市场规模萎缩至896.01亿美元。连全球存储芯片的巨头们三星电子(此处特指芯片业务)、SK海力士、美光、西部数据、铠侠等都遭遇史无前例的业绩亏损。甚至有报道称,在去年下半年,三星电子位于中国西安的NAND闪存厂开工率降低到了20~30%。

因此,本次长电科技收购晟碟半导体80%股权,能否为自己带来更多的业绩贡献,很大程度上取决于存储芯片的增量如何,以及西部数据业务的好坏。

Part 2

存储芯片新周期来临,西部数据果断出售

那么在此背景下,西部数据为何果断出手晟碟半导体80%股权?以下几个原因值得考量:

一、营收净利双双下滑,需要出售优质资产收回现金流,扭转颓势。西部数据最新财报显示,2024第二财季(截至2023年12月29日)营收30.32亿美元,环比增长10%,同比下降2%;在非通用会计准则下,净亏损2.10亿美元,上年同期净亏损为1.35亿美元,净利润率-6.9%。

二、合并日本Kioxia(铠侠)战略停滞,分拆业务势在必行。3月5日消息,西部数据正式对外公开分拆旗下单独的SSD硬盘和NAND闪存业务,目标系拆为两家独立的上市公司。这无疑将是一场更大的资本投入,需要为两家分拆公司准备充足的资金弹药。

坊间传言,西部数据加速这项分拆,导火线是其与铠侠的合并计划历时三年多,因遭遇铠侠投资股东贝恩资本的投资方SK海力士的反对而于2023年10月谈判破裂,陷入停滞。

为什么西部数据迫切地推进与铠侠的合并,甚至在多方斡旋无果后坚定分拆?除了业绩承压,或许还与第三个因素息息相关。

三、存储芯片新周期来临,意味着新的机会。首先半导体存在发展周期,而具体来看存储芯片,3-4年约为一个周期。今年正处于第五轮周期的起点,因此可以看到WSTS给出了同比增长44.8%达到1297.68亿美元的预测,其他家Gartner、TechInsights、TrendForce等也均给出了接近甚至更高的预估值。

一方面作为存储芯片两大细分业务的主力,NAND闪存、DRAM存储去库存完成,迎来新的补货空间;另一方面,随着人工智能(AI)、智能/纯电动汽车、5G等市场持续向好,存储芯片上下游产业链也将更多的资本支出和产出投向利润更大的高端产品如高频宽存储(HBM)和DDR5。

市场价格方面,目前存储芯片的各线产品均进入涨价期,一改去年颓势。根据预测,HBM的价格达到现有DRAM产品的5-6倍;DDR5内存条由于需要搭配PMIC电源管理芯片,价格会比DDR4高出约30%。

市场动态方面,早于去年第三四季度,三星、SK海力士、美光等都在加码布局HBM和DDR5,不仅加大产能投入,还在加速开发新的产品。

试问,西部数据力促与铠侠合并,难道不正是看重其在HBM上的实力,试图通过组建合资公司求变吗?

*声明:本文系荣格电子芯片原创,仅为传播信息所用,不构成任何投资依据;如对文章内容有异议,请联系后台。