供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

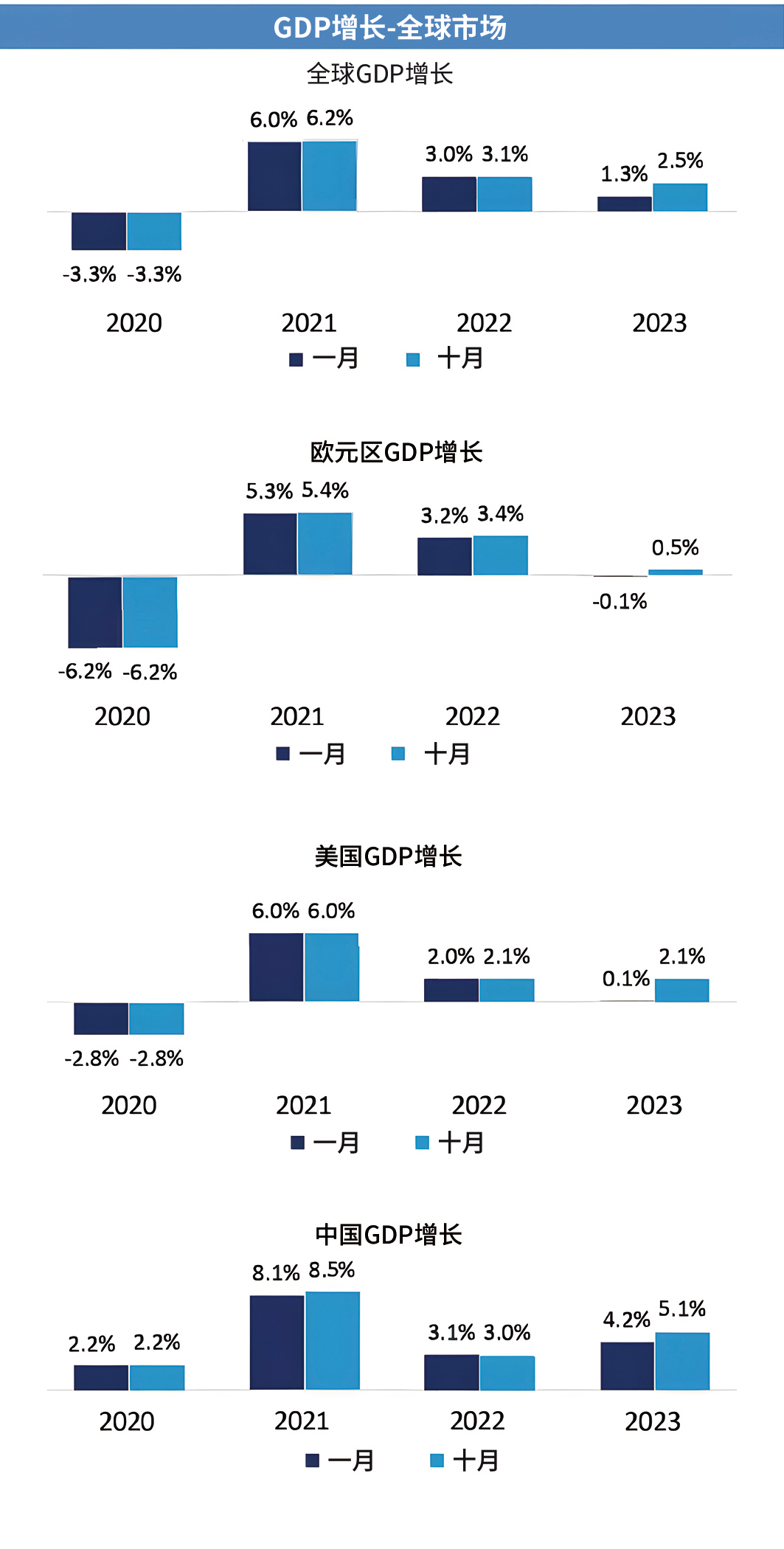

美国《MetalForming》杂志的编辑团队在2024年初针对金属制造商感兴趣的几个终端应用市场进行了调研,一些关键数据和要点如下:

汽车行业前景

1年前,有人曾警告说,2023 年汽车行业的前景暗淡,潜在的“需求破坏”、“疲软的经济”和“破坏就业的经济衰退”。

看来,有关汽车细分市场活动匮乏的传言被夸大了。

S&P Global Mobility预测,随着经济复苏,2024年全球新车销量将达到8830万辆。该分析机构在报告中指出:“随着供应链瓶颈的解除,进一步增长的风险在于,消费者的不确定性将取代被压抑的需求,从而导致需求势头减弱。”

2023年,美国汽车制造商的汽车销量约为1540万辆,同比增长11.6%。GlobalData预测,到2024年,美国轻型汽车销量将继续攀升,但增速将放缓至4.2%,达到1600万辆。

Cox Automotive的报告显示,到2023年9月,美国电动汽车(EV)的注册量将超过80万辆,占所有新车注册量的7.4%。Cox Automotive预测,根据这一轨迹,美国2023年电动汽车销量将首次突破100万辆。

在欧洲市场,电动汽车销量几乎是美国的2倍,达到14.3%;中国的电动汽车销量是美国的3倍,达到22.6%。总体而言,纯电动汽车(BEV)的销量领先于所有其他形式的电动汽车。

10月份电动汽车的平均售价为51762美元。根据KBB的数据,即使10月份的价格有所上涨,电动汽车的平均价格也比去年同期下降了13000多美元。不过,Cox Automotive认为,电动汽车的增长有放缓迹象。

电气设备/电子行业展望

根据几家市场研究公司提供的数据,西门子、伊顿、江森自控和其他电气设备制造商及其供应商在2023年享受到了一个整体健康的市场,该细分市场的收入攀升了10%以上。推动因素包括变压器、电动机、开关设备和其他相关产品的销售增长。

IBIS World的一份报告指出,“目前(美国)国内变压器短缺,设备供需失衡”。

根据Statista的数据,美国该领域的长期前景是:到2028年,年均复合增长率为2.5%。The Business Research从更广阔的角度预测,通用电气设备和元件市场将持续增长,该市场的定义是任何产生、分配和使用电力的电子设备。该公司称,在全球范围内,该市场在2023年的年均复合增长率为7.2%,到2028年的年均复合增长率应为6.8%。驱动力包括:三星电子、ABB、住友和东芝等知名供应商向环保节能电气设备的转变。

同样,由Flip Electronics总裁Bill Bradford撰写的EPS News年终报告也指出:“2024年有希望成为半导体行业复苏的一年。我们开始看到交货时间趋于稳定,作为一个行业,我们将继续努力克服库存过剩导致销售放缓的问题......到2024年中期,半导体销售额可能会有所增长,特别是在人工智能等新兴技术的推动下。实现这些伟大的想法需要大量的计算能力。为了建立所需的网络基础设施和原始计算能力,原始设备制造商(OEM)将需要大量芯片。”

最后,正如德勤能源与工业研究中心(Deloitte Research Center for Energy & Industrials)一份报告所指出的那样:

“2023年,美国电力和公用事业行业提高了去碳化标准,部署了破纪录的太阳能发电和储能,并提高了电网的可靠性和灵活性——具有里程碑意义的清洁能源和气候立法提供了有力的支持。所有这一切在2024年都将继续……2023年,根据《基础设施投资和就业法案》,美国政府将为电网可靠性和弹性、电池供应链发展、电动汽车计划和能源效率提供数十亿美元的资金,来年还将有更多资金到位。

此外,在消费电子产品方面,金属夹、支架、框架和类似零件的冲压加工继续扩大,用于电脑、具有人工智能和增强连接功能的智能厨房电器、智能锁和门铃以及智能手机等产品。Fortune Business Insights预测,到2030年,全球消费电子产品市场的复合年增长率将达到7%。

医疗器械市场概述

随着选择性手术数量的增加,市场的重点又转移到了更典型的手术上——如测试仪器以及手术室中使用的装置和设备。而且,正如Zacks在2023年末的一份报告中指出的,“在新冠病毒大流行期间备受瞩目的医疗物联网人工智能和机器人技术将继续受到欢迎”。该报告补充说,医疗器械领域一直受益于持续的并购趋势。中小型企业试图通过合并与大企业竞争。大型企业则试图通过利基产品进入新市场。

多家市场研究公司指出,到2030年,全球医疗设备市场将以相当快的速度增长。Fortune Business Insights预测,到2030年,全球可穿戴医疗设备市场(如Fitbits、生物传感器和助听器)的年复合增长率将达到28.6%。

KeyBanc Capital Markets旗下Cain Brothers公司的医疗保健投行专家在一份报告中也指出了这一趋势:自2020年以来,美国食品及药物管理局批准的新医疗设备数量每年增长20%以上。业内人士指出,在传感器技术进步的推动下,人工智能或机器学习医疗设备的发展也在激增。此外,微创外科手术和机器人辅助外科手术的兴起也推动了技术的进步,包括3D打印、注塑成型和消毒,以及数字技术和远程监控的应用。

来自Ameco Research的数据显示:“预计到 2030 年,医疗设备合同制造市场的复合年增长率将达到 11.8%。北美,尤其是美国,因其先进的医疗保健基础设施和健全的监管框架而在市场中占据主导地位”。

根据Cain Brothers先前的报告,“在过去几十年里,医疗设备行业越来越多地利用供应链合作伙伴进行组件、分装甚至总装制造,以优化价值链上的特定环节”。

医疗设备原始设备制造商继续依赖合同制造商(根据 Ameco Research),因为他们具有成本效益、可扩展性、质量保证、遵守行业标准和法规、快速商业化和快速上市等优势。金属冲压件广泛应用于医疗领域,包括手术器械、设备外壳、机箱、成像设备、可重复使用和一次性设备、探针等。

航空航天市场展望

据国际航空运输协会称,2024年全球航空业将实现净利润257亿美元,运营利润将达到创纪录的493亿美元。航空市场情报和咨询公司IBA于2023年12月底发布了2024年全球航空业展望报告,该公司咨询主管Dan Taylor表示:“2024年,航空公司的运力将最终超过2019年的水平。”Taylor指出,到今年为止,北美航空公司的运力将增长11%,全球增长10%。但根据IBA的预测,2024年飞机将供不应求,因为原始设备制造商生产和MRO能力仍面临压力。这将导致航空公司延长飞机服役时间和租约,从而影响飞机订单,并可能延长供应商的更换/维修部件的工作。

“2023年,上一代飞机的更新速度远远低于预期,”IBA评估与咨询总监Mike Yeomans说,“IBA早期对空客neo和波音MAX机队何时超越(上一代飞机的更换目标)进行的建模显示,时间大约为2026年。现在,这两个系列的飞机服役都将超过2030 年。”

到2042年,Cirium机队预测将交付46260架新型喷气式和涡轮螺旋桨客机和货机,总价值约为3.2万亿美元。

Cirium还报告称,随着航空业新一轮增长周期的到来,到2026年,新飞机的产量将不断增加。例如,空客计划在2026年使其A320neo系列飞机的月产量达到前所未有的75架。虽然交付量自2021年以来稳步恢复,但预计要到2025年才能完全恢复到2019年的水平。

Cirium的报告指出:“与2022年的交付预测相比,由于供应链和生产质量问题等因素,(我们认为)2023-2025年期间的交付量将减少9%。届时,预计该行业将回到更传统的增长轨道。”

Cirium指出:“空客和波音仍将是全球最大的两家商用飞机原始设备制造商,预计到2042年,它们将交付全球89%的飞机”,但其他原始设备制造商和新项目的需求将超过 3600 亿美元。

在技术方面,Cirium的预测中没有包括混合动力客机,但认为它们可能是下一个动力装置发展方向。目前正在开发的项目包括 30 座电动客机、用于9架80座客机改装的氢电动动力系统,以及正在进行飞行测试的50座氢燃料电池客机。

在更高的天空,随着太空市场保持良好的增长势头,SpaceX、联合发射联盟(United Launch Alliance)和其他公司计划在2024年发射大量火箭。如果2024年的发射计划得以实现,那么将超过2023年100次发射的记录。据Aviation Week报道,与2022年相比,去年全球轨道发射的尝试次数增加了20%,尝试了创纪录的223次飞行,其中212次进入轨道。

家电市场展望

根据行业研究公司Ibis World的数据,截至2023年底,美国主要家用电器制造业收入的年复合增长率为 2.3%。Statista的分析师指出,到2024年,北美主要家用电器的总体收入预计将达到840亿美元(相比之下,中国的收入为1600亿美元,居世界首位),而到 2028 年的年复合增长率为3.29%。从数量上看,Statista预计到2028年,北美市场的主要电器总量将达到6.713亿件,到2024年,北美每个家庭平均拥有3.43 件。

Technavio在预测中预计,到2028年,主要家用电器市场将快速增长,复合年均增长率为4.2%,相当于增长854亿美元。该公司预计亚太地区市场将贡献这一增长的46%。增长的原因包括:创新产品发布、智能家电的日益普及以及消费者可自由支配收入的增加。

据The Business Research称,全球小型电器市场规模预计将强劲增长,到2028年将达到2308.3亿美元,年复合增长率为9.2%。

在新冠病毒大流行后的动荡时期,主要家电制造商都在小心翼翼地维持和扩大市场份额。惠而浦(Whirlpool)首席执行官Marc Bitzer在2023年年中告诉彭博社:“由于抵押贷款利率上升和消费者信心不足,自由裁量权购买比预期的还要疲软。为了应对这种情况,公司在这一年削减了8亿美元的成本。”伊莱克斯(Electrolux)在2023年也采取了类似的成本削减措施。2024年,家电行业将如何抵御动荡的经济,敬请期待。

来源:荣格-《国际金属加工商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。