供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

图片来源 / 包图网

作为芯片的“工业母机”,被卡脖子的EDA在我国的发展模式呈现出与国外完全不同的路径。究竟是怎么回事?

EDA全称Electronic Design Automation,意为电子设计自动化,是用于辅助完成超大规模集成电路芯片设计、制造、封装、测试整个流程的计算机软件。仅从狭义范围来理解可仅指芯片设计端,在这个环节,国产EDA已经在数字、模拟、混合信号、射频等多个领域开发出自己的优势EDA工具,但瓶颈在于还远未实现全流程覆盖,而这正是EDA寡头们的竞争壁垒所在。

具体来看,国产十大EDA厂商中的少数知名企业已经能够针对“特定领域”推出“全流程工具”,比如华大九天可进行模拟电路设计全流程EDA和平板显示电路设计全流程EDA工具系统;概伦电子则具备制造端全流程工具、存储和模拟类产品全流程覆盖;芯华章已经可以提供完整的数字验证阶段全流程工具链。

但是拥有覆盖整个芯片开发流程,实现设计-制造-封装-测试的一体化“全流程工具”,目前,市场上只有新思科技(Synopsys)、楷登电子(Cadence)和西门子EDA(以下简称“三巨头”)等寡头能够做到。这也正是其在全球市场能够占据80%,在中国市场占据90%(2022年数据)的根本原因。

那么,如何理解三巨头的所谓“全流程覆盖”实力?

简单以办公工具——WPS为例,EDA厂商于芯片制造商,正如WPS软件之于用户。当用户想编辑文字时,可以使用word工具;当想整理数据时,用的是EXCEL;当查看或编辑图片时,WPS图片正适宜。重点是,如果用户想将文字一键转换成图片或PDF,或者反过来切换,均可用WPS一套工具解决,不必再额外下载其他工具辅助或者配套使用。简而言之,目前国产EDA厂商已经开发出原创技术的单环节流程工具,类比“word”“EXCEL”“WPS图片”,但远未达到WPS的全覆盖综合解决方案能力。

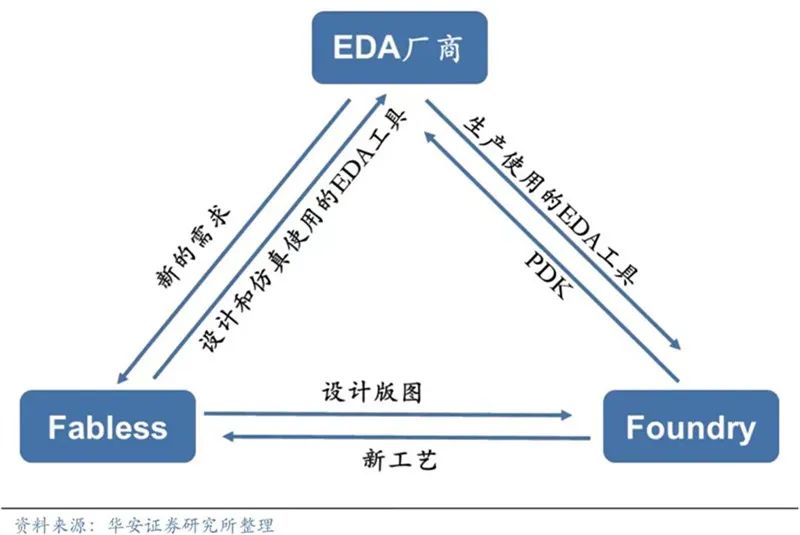

而且,除了占据先发优势和技术专利等因素,三巨头深耕EDA市场所形成的上下游产业链协同效应也是他们拥有的市场优势之一(如图所示)。

EDA、Fabless、Foundry的铁三角关系 (来源:华安证券)

目前EDA市场比较风行的两种趋势:云端化和AI+EDA。以云端化为例,早在2017年,美国Synopsys、Cadence等几家EDA厂商开始提出芯片设计上云概念,AWS、微软等云计算公司提供芯片上云解决方案。例如,Synopsys与台积电共同部署云上设计和芯片制造平台,帮助台积电成为首家实现云设计的代工厂。Synopsys还与台积电在微软Azure平台上成功实现云上时序签核新流程,加快片上系统开发效率。

可以明显看到,EDA厂商在芯片制造全产业链中的话语权所在,其不仅仅是芯片设计领域的引导者,也是芯片制造的技术颠覆者。有意思的是,这种“由上至下”的产业引领模式,在国内却是完全相反的。

先看两组数据。据中国半导体行业协会统计显示,中国芯片设计企业数量已经从2015年的736家增加到2023年的3451家,其中约84%是规模在100人以下的小微企业。并且,国内目前在EDA领域已经涌现出华大九天、概伦电子、杭州广立微、湖北九同方、苏州芯禾、天津蓝海微、苏州珂晶达、成都奥卡思微电、深圳鸿芯微纳、杭州行芯(排名不分先后)等十大本土企业,但其每家的产业号召力却远不可媲美三巨头,甚至还不如终端大客户的影响力。

从高端智能手机市场来看,华为在国内的产业号召力就远比国产EDA厂商们强。2023年3月,华为彼时轮值董事长徐直军在内部硬、软件工具誓师大会上宣布,芯片设计EDA工具团队,联合国内EDA企业,基本实现了14nm以上EDA工具的国产化,2023年将完成对其的全面验证。而在9月份的新品发布会上,华为推出系列产品也印证出其所言非虚。

面对技术封锁尤其被限制使用先进EDA工具的背景下,联合国产EDA厂商开发几乎已经成为华为的唯一选项。事实上,这不仅让华为自己突围,也培育出了中国自己的EDA厂商。

这种下游终端客户联合上游EDA进行技术攻关甚至反哺的“由下至上”产业模式,有着中国特色,但本质来看,也暴露了我国在EDA领域的薄弱之处。

当然,这有历史发展因素在,我国的EDA起步晚。上世纪七八十年代,国外EDA厂商已经出现,随后随着一轮轮残酷的市场淘汰赛、专利诉讼战,最终形成Synopsys、Cadence、、Mentor Graphics(2016年被西门子收购)三分天下至今的局面。而至2002年我国才开始起步,直到2010年前后,才开始有大量公司如芯愿景、广立微、华大九天、蓝海微科技等进入EDA领域,钻研和专注下游细分市场。

这种发展滞后成为芯片制造的长久之殇,至今依然处处被掣肘,最终导致中国的EDA厂商们不可能复制国际巨头们的辉煌。未来,他们最终的话语权还是掌握在自身的硬实力上。

*声明:本文系荣格电子芯片原创,仅为传播信息所用,不构成任何投资依据;如对文章内容有异议,请联系后台。