供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

当模具制造商在商业活动起伏不定的复杂年景中渡过难关,并以谨慎乐观的态度迎接即将到来的一年时,有三个关键因素应成为他们决策的指导。

第三季度,美国经济继续表现出韧性,GDP 年增长率为4.9%,平均失业率为3.7%,9月份的总体通胀率为3.7%,与去年同期的 8.2%相比大幅下降。

对于模具制造商来说,今年可能是值得纪念的一年,因为他们的业绩超过了塑料行业的其他部门。在塑料行业因消费者支出从商品转向服务而放缓的同时,模具制造却在强劲的宏观经济基本面所带来的挑战中茁壮成长。

以下是模具制造商在来年决策时应考虑的三个因素:

作为经济指标的资本货物支出

经济对资本货物的投资是经济增长的一个重要指标。资本货物(包括机械和设备)新订单的激增预示着企业投资的增加,以满足近期需求。模具制造商应对资本货物支出保持警惕,因为这方面的增长更有可能预示着即将到来的经济增长。鉴于模具制造与整体经济形势密切相关,尤其是在成熟的塑料行业,因此它往往会随着经济的扩张而蓬勃发展。然而,资本投资支出对较高的资本成本十分敏感。

虽然美国经济在2023年的前三个季度表现出了韧性,但6月份制造商的资本货物新订单环比增长25.6%的异常现象并不正常。然而,随后两个月的数据更为真实,7月份和8月份的增幅分别为3.6%和3.7%,与制造业疲软的前景同步。

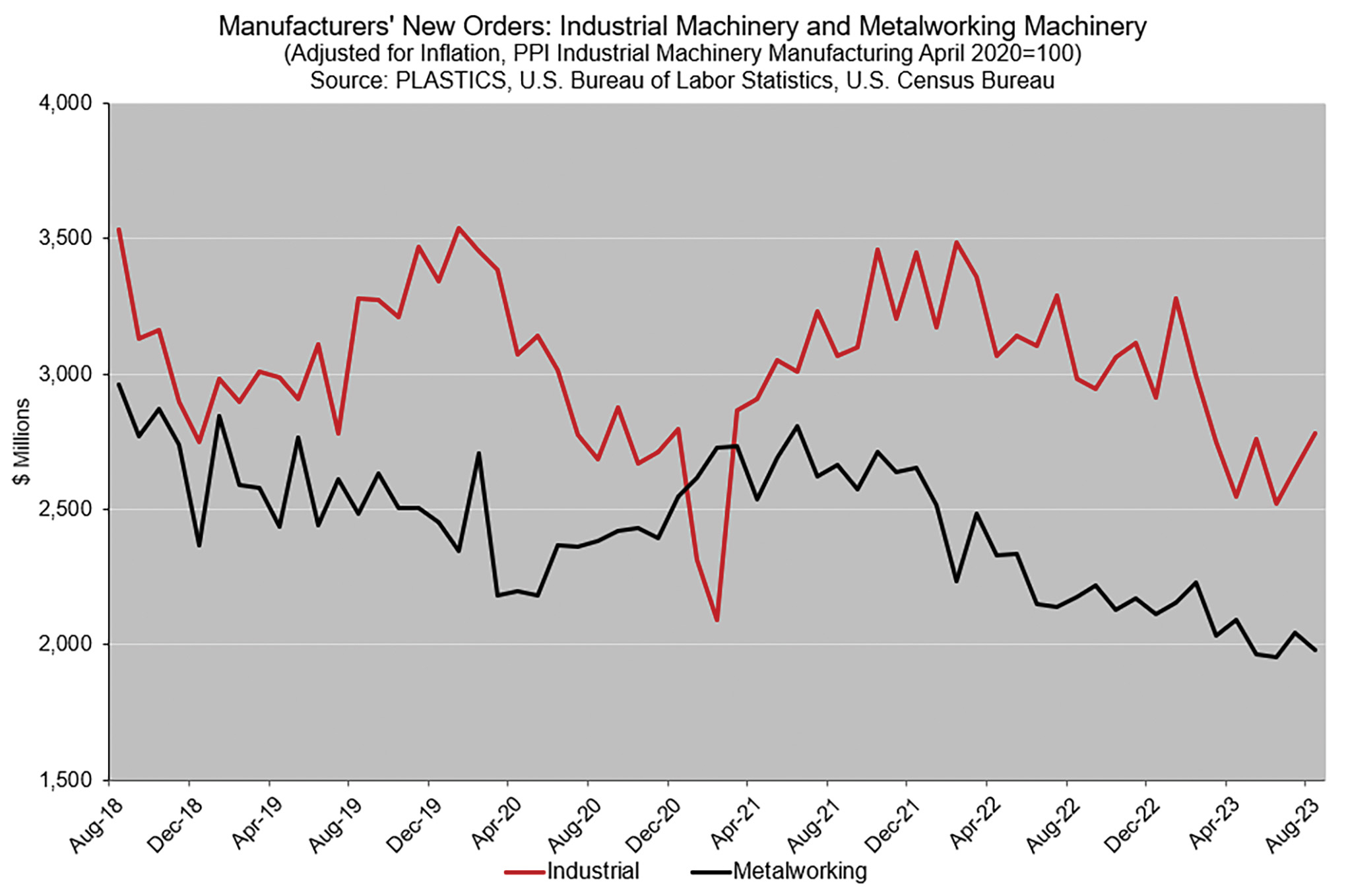

除了为宏观经济资本货物支出定调的主要数据外,模具制造商还应密切关注工业和金属加工机械(如塑料机械)的新订单,因为这些变化会对工业模具产生影响。与2023年6月资本货物支出的上升形成鲜明对比的是,工业机械和金属加工机械的新订单同比分别下降了14.4%和3.9%。7月和8月的工业机械新订单也分别同比下降了16.6% 和 3.1%。同期,金属加工机械在 7月份和8月份分别下降了1.0%和 5.5%。

在考虑价格波动性并使用工业机械制造的生产者价格指数(重新指数化至2020年4月COVID-19衰退结束时)时,2021年初开始的通胀率上升的影响变得显而易见(见下图)。然而,如果对通货膨胀进行调整或按实际价值进行分析,则会发现同比下降更为显著。

随着2024年经济前景的低迷,密切关注资本货物支出可以为了解经济增长放缓的程度提供有价值的信息。如果 2024 年的经济前景受到抑制,模具制造商应做好业务增长可能不如2023年强劲的准备。

零售额是消费者参与度的晴雨表

美国是一个消费驱动型经济体,因此每月的零售销售额是衡量消费者参与度的重要指标。零售销售额的显著飙升意味着消费者信心和支出的增加,而这两者都是经济增长的催化剂。零售额的上升会导致商品库存的消耗,从而引发补货需求,进而影响整个上游价值链。这种连锁效应延伸到批发商和分销商的订单增加,导致出货量、出厂量和生产量增加。

根据2020年4月COVID-19衰退结束时重新编制的消费价格指数对零售额进行通胀调整后发现,零售额在大流行病激增后总体上保持稳定。按实际价值计算,2023年9月的零售额为5,106亿美元,与前一年相比略微下降了0.7%,与两年前相比下降了0.2%。这一数据表明,由于降幅相对较小,消费者的参与度仍在不断提高,但同时也表明库存水平的调整速度正在放缓,导致上游商品生产或进口增长乏力。

创新在促进零售业销售方面发挥着举足轻重的作用,尤其是当创新带来新产品时。在大流行病之前,数据和市场测量公司尼尔森(Nielsen)报告了一个惊人的数据: 每两分钟就有一种新产品进入美国市场。虽然大流行病对这一频率的确切影响尚不确定,但新产品的推出显然大大提高了消费者的参与度。某些行业特意每年推出新的产品型号,以保持消费者的兴趣。例如,汽车行业每年都会定期推出新设计和新技术的新车型。这些新车型不仅为汽车制造商提供了接触新客户的机会,更重要的是,还培养了现有客户对品牌的忠诚度。

尼尔森公司的数据还显示,每年平均推出约 30000 种新产品。因此,新模具的可用性与每年新产品的推出密切相关。然而,在经济增长低迷时期,考虑到新产品的推出与整体经济状况的潜在联系,预计新产品的推出数量会有所减少,这也是一种务实的做法。如果明年经济放缓,将影响个人收入,进而影响消费支出。

此外,即使在劳动力市场强劲的时期,个人储蓄率的下降也意味着消费支出的增加。零售销售数据证实了这一论点。8月份,个人储蓄率为3.9%。这与美国经济近期的扩张周期形成了鲜明对比,当时的个人储蓄率始终保持在5.0% 以上。消费支出的增加和储蓄率的降低也表明了消费债务的增加。自2022年第一季度以来,消费者债务还本付息额占可支配收入的比例一直保持在5.8%以上,高于《19世纪艾滋病毒/艾滋病联合流行病》爆发前的水平。

解决熟练劳动力短缺问题

预测熟练劳动力供需之间的持续缺口。对美国劳工统计局(Bureau of Labor Statistics)的劳动力统计数据进行仔细分析后发现,工业模具、切削工具和机械工具附件行业(NAICS 333519)的劳动力数量一直呈下降趋势。根据劳工统计局8月份的最新估计,雇员总数比5年前减少了13.4%。即使在 NAICS 333511(塑料工业协会(PLASTICS)在其季度模具就业预测中采用的类别中,也有明显的下降趋势。预测显示,到今年第三季度末,劳动力将比五年前减少10.4%。

劳动力的减少给美国模具制造商带来了巨大挑战。这一点尤其值得注意,因为在过去五年中,整个制造业(模具在其中发挥着举足轻重的作用)并未出现大幅减速。虽然2023年美国制造业略有下滑,但最新数据显示,8月份美国制造业活动与五年前相比仅下降了2.0%。我们有理由推断,模具制造生产率的提高是技术进步的直接结果,包括自动化、机器学习、人工智能和智能工厂技术的实施。

此外,原型制作技术的进步大大缩短了原型制作时间,使设计师和工程师能够快速测试和完善产品的多次迭代,从而促进了创新。这种加速意味着产品可以更快地从概念阶段过渡到生产阶段。缩短原型设计时间还能缩短产品上市时间,使塑料加工商迅速适应市场趋势,灵活满足客户需求,从而在提高盈利能力方面发挥关键作用。

与五年前相比,美国制造业的生产活动仅下降了2.0%,显示出了强劲的韧性。这种韧性可归功于持续的技术进步,包括模具制造领域的技术进步。显然,模具制造面临着挑战和机遇,最重要的是要继续探索创新的解决方案,在利用技术力量的同时弥补熟练劳动力的缺口。

模具制造商必须从挑战和机遇的角度来认识这三点。美国经济衰退的幽灵已被不断推迟,就像一个被踢下马路的铁罐。尽管如此,重要的是要记住,企业的成败往往取决于经济商业周期现状之外的一系列因素。