供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

非织造布是纺织工业的重要组成部分,其发展面临来自环境、供应链、社会等传统社会责任领域的挑战。作为医疗卫生、环境保护、土工建筑、交通工具等领域的核心原材料,非织造布是为这些领域的创新发展和节能减排做出了重要贡献,丰富了非织造布行业社会责任的内涵。

中国非织造布行业依然处于技术创新活跃期、产业快速发展期和应用领域拓展期,在中国当前社会经济条件下,行业社会责任主要来自两个方面,一是一次性非织造布产品的大量使用带来的不可再生资源的消耗和环境问题,另一个则是产业如何通过技术创新为社会、为国民经济其他部门创造更大的社会和经济价值。

中国非织造布行业将创新和发展作为解决面临的社会责任问题的关键,逐步清晰和形成了行业社会责任战略:加强与产业链利益相关方的对话和协作,通过引领行业技术创新,促进产业创新,推动应用创新,推动行业稳定增长和持续发展,创造价值、共享价值。

非织造布行业社会责任战略

参考纺织服装企业社会责任管理体系CSC9000T,结合非织造布行业社会责任和可持续发展的特点,中国非织造布行业将产业发展责任、供应链责任、环境责任、人本责任确定为行业社会责任的四个维度,在此框架下确定社会责任的目标和行为规范。

1、产业发展责任:通过创新和市场拓展,确保非织造布行业的规模、效益稳定增长,提高行业服务国民经济各个部门的能力,为社会提供更多工作岗位,繁荣地方经济。

2、供应链责任:推动绿色环保原料的应用,建立非织造布行业的绿色供应链体系,推动供应链相关方的合作与对话,维护良好行业秩序。

3、环境责任:应用新材料、新技术降低产业发展和产品应用对环境的影响,节约资源消耗,降低温室气体和其他有害物质排放。

4、人本责任:以人为本,重视员工的成长和发展,保障消费者权益,通过各种形式回馈社会,实现产业、人和社会的和谐发展。

产业发展责任

中国产业用纺织品行业协会支持非织造布行业加强产业基础能力创新、核心共性技术创新、高端应用技术创新,支持行业加强培养高层次人才和专业技术人员,鼓励企业加大研发投入比重,推动两化深度融合和智能制造;加强产业链协同,拓展非织造布的应用领域,提供高质量产品;支持产业集群壮大产业规模、围绕核心产业培育发展新动能和新业态,积极推进世界级产业集群建设。

1、产业规模

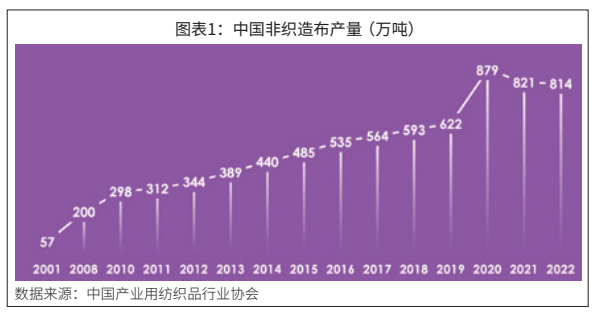

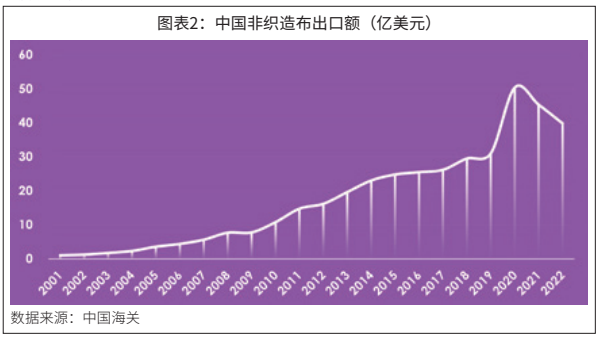

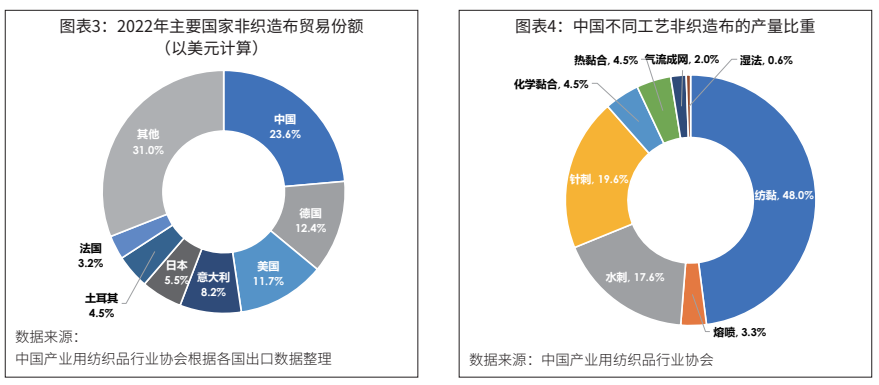

2001年中国非织造布的产量只有56.9万吨,2022年增长至878.8万吨,21年间中国非织造布的产量年均增速达到了13.9%;2001年至2022年,中国非织造布的出口量由4.3万吨增长到120.8万吨,出口额由1.1 亿美元增长到39.9亿美元,分别年均增长17.2%和18.6%,在全球贸易中的份额由2.4%增长到2022年的23.6%。2022年中国规模以上非织造布卷材企业1500家左右,其中有10家企业的年销售额超过10亿元。

2、产业创新

非织造布的投资强度大,技术含量比较高,行业非常重视技术创新和产品开发,原料和装备的国产化,高性能产品的开发和应用等方面取得了丰硕的成果。中国已经能够生产纺粘、熔喷、水刺、针刺等主要的非织造布装备,装备的主要性能指标与国际先进水平的差距不断缩小,目前正在智能化方面不断拓展,国产装备的研发大幅降低了行业的投资门槛,促进了产业的快速发展。在产品开发方面,高性能纺熔非织造布、水刺非织造布、热风非织造布、土工布、胎基布、过滤材料,大面积替代传统材料,推动了医疗、卫生、环境、建筑工程等领域的技术进步、质量提升和节能减排。

2022年我国非织造布行业的研发费用占营业收入的比重达到3.44%,截至目前已经获得的专利数量超过1600项,多个项目获得各类技术奖项。东华大学等5家单位共同完成的“高曲率液面静电纺非织造材料宏量制备关键技术与产业化”项目荣获2020年度国家技术发明二等奖;大连华阳百科的“双组份纺粘热风固结非织造布的生产方法”、福建恒安的“一种非织造布及制造方法”、山东鲁普科技的“用于航空灭火的滑降绳索及制备方法”三项专利获得2021年第二十三届中国专利优秀奖。

供应链责任

供应链责任的目标是建立非织造布行业安全、稳定、绿色的供应链体系,重点是开发和应用环境友好的纤维原料,促进非织造布企业满足用户可持续发展准则,构建产业链企业间公正、合理的竞合关系,促进上下游产业间的对话和协作。

中国产业用纺织品行业协会提倡在卫生用品、擦拭材料、医用敷料等一次性产品和包装材料、农业用纺织品中加大棉、麻、黏胶、聚乳酸、壳聚糖、海藻等生物质纤维的应用比例,促进绿色消费。在土工建筑、交通工具、农业等领域提高再生纤维的应用比例。开展绿色非织造布产品的标准建设、吊牌识别、认证和推广工作,提高绿色非织造布产品的比重;供应链上企业遵守国家法规,尊重知识产权,公平竞争,恪守商业道德共同维护良好的市场秩序和行业形象。

1、化学纤维

化学纤维(含切片)是非织造布的主要原材料,棉花、麻纤维、丝绸以及木浆在非织造布中有少量的应用。切片原料在所有原材料中的比重超过短纤维,切片占比51%,短纤维的比重为49%,切片原料主要用于生产纺粘和熔喷非织造布。

纺丝成网非织造布的主要原材料为聚丙烯切片,占全部切片用量的86%,聚丙烯纺粘非织造布主要应用于卫生材料、医疗和包装,这些都是非织造布的重点应用领域;由于聚酯纺粘胎基布的高速增长,聚酯在纺粘产品中的应用量得到明显提高,2022年的占比为18.2%。国内也有少数企业突破了聚乳酸和聚苯硫醚纺粘技术,但是产量比较低,另外聚乙烯在纺丝成网非织造布中也有少量应用。

在短纤维中,涤纶和丙纶是使用量最大的纤维品种,分别占总量的54%和20%。涤纶在非织造布中的应用非常广泛,如水刺非织造布、土工布、汽车地毯等。丙纶短纤维主要应用于土工布、地毯、卫生材料等。粘胶在非织造布中的比重约4%,主要应用于水刺非织造布。玻璃纤维在过滤、土工和绝缘与隔离领域应用较多。芳纶、聚酰亚胺、聚苯硫醚、聚四氟乙烯等高性能纤维主要用于高温过滤和绝缘材料,用量不超过5万吨,在非织造布总量中的占比不高。

2、棉花

棉花在非织造布中的用量比较低,但随着我国全棉水刺非织造布及其制品的开发和推广,棉花在水刺非织造布行业的应用量在不断增加。全棉水刺非织造布是我国具有技术优势并得到大规模应用的产品,主要用作擦拭(棉柔巾)、化妆棉,开创了一个全新的高档产品品类;随着行业技术不断进步,全棉水刺非织造布的性能稳步提升,其应用正在向尿裤和卫生巾的面层材料、医用敷料等领域拓展。

全棉水刺非织造布的成长和发展适应了中国经济增长、消费升级和消费者环保意识觉醒的趋势。全棉水刺非织造布更为亲肤、环保、舒适,给用户带来更好的消费体验;与机织纱布相比,非织造布的生产效率更高、性能更优、成本更低。未来全棉水刺非织造布的市场空间非常大,产能和产量将会继续保持10%以上的高速增长。

3、纤维素纤维

纤维素纤维主要包括粘胶纤维、醋酸纤维、铜氨纤维等,是利用棉短绒、木材、竹子、甘蔗渣、芦苇等天然物质,通过一定的工艺处理方法对其纤维素分子重塑而得,具有天然、舒适、可生物降解、可再生、环保等特点。我国是纤维素纤维生产大国,2022 年的产量为399.4万吨。

在非织造布行业,纤维素纤维主要应用于水刺非织造布领域,也是纤维素纤维用量增长比较快的领域。2022年,我国水刺非织造布行业纤维素纤维的应用比例约33%,与2015年相比提高近5个百分点。目前我国内销水刺非织造布的纤维素纤维比例在30%~40%,而出口产品的比重则超过60%。随着纤维素纤维价格下降,绿色消费意识的加强,以及湿巾、柔巾等产品在国内市场的普及,未来纤维素纤维在我国水刺非织造布行业的应用比例还有很大的提升空间,预计在2025年可达到55%。

4、聚乳酸

聚乳酸(PLA),又称为聚丙交酯,以乳酸为单体,脱水聚合而成。其以玉米、木薯、秸秆等可再生生物质为原料,来源广泛且可再生。聚乳酸制品使用后可以堆肥降解成CO2和水,实现在自然界中的循环。截至2022年,全球聚乳酸产能约62.5万吨,纤维产能约12万吨。

挑战与未来展望

作为纺织行业的一个新兴产业,我国非织造布工业蓬勃发展,产业规模、创新能力、应用拓展、社会责任等方面都取得了骄人的成绩,为经济社会的发展和进步做出了应有的贡献,特别是在本次防控新冠肺炎疫情的物资保供战役中,非织造布的产业地位和卓有成效的工作得到了政府、社会和公众的认可,也提出了更高的期望和要求。

在新时期,我国非织造布工业的发展面临诸多挑战。首先,非织造布是技术密集、全球竞争的产业,与发达国家相比,我国在关键技术、生产装备、高性能原料和高端应用等方面还存在不足和短板,制约着产业升级和关键领域的应用。其次,非织造布及一次性产品的大量使用,给环境造成了一定压力,已经逐步成为全球产业关注的问题,行业需要更加环保的方案来呼应全球绿色发展的趋势。第三,非织造布工业的生产过程面临较大的节能减排压力,降低整个产业链的资源消耗和废弃物排放,构建绿色供应链体系。第四,全球产业布局形势和贸易格局的变化,使我国非织造布行业面临更多方面的国际竞争。

“十四五”时期是我国“两个一百年”奋斗目标的历史交汇期,也是全面开启社会主义现代化强国建设新征程的重要机遇期。中国非织造布行业也处于结构调整和产业升级的关键时期,人口红利、要素资源等传统的优势正在减弱,科技、人才、管理、资本和品牌等新的优势正在生成,成为推动行业可持续发展的重要动力。

面对纷繁复杂的国内外环境以及变革中的非织造布市场,中国非织造布产业将继续坚持创新引领,继续积极推进供给侧改革。在原材料方面,推动天然纤维、生物基纤维、再生纤维以及其他高功能性纤维的应用,赋予非织造产品新的功能和特性。在制造环节,积极推进智能制造和绿色制造,加大先进装备和软件系统在生产过程中的应用,提高产品质量,降低能耗和排放,提升企业精细化管理能力。在科技创新方面,加强高层次人才的培养和研发平台的建设,对行业关键共性技术和重点产品的研发和应用进行重点攻关。在市场应用方面,积极应对消费升级的大趋势,提升产品质量和档次,推动非织造布在医疗疾控、空气和液体净化、交通工具、土工建筑领域的深度应用。在对外投资方面,鼓励有条件的企业“走出去”直接投资,通过“一带一路”等战略进行国际产能合作,扩大中国非织造布产业的全球布局。未来,中国非织造布将迎来更好的发展,为国家和社会承担更大的责任!

节选自中国纺织工业联合会社会责任办公室、中国产业用纺织品行业协会、赛得利联合发布的《2021-2023中国非织造布行业社会责任报告》。报告原文可以在中国产业用纺织品行业协会官方网站下载报告电子版(www.cnita.org.cn)。

来源:荣格-《国际非织造工业商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。