来自海外的最新市场报告指出,运动控制市场在未来四年将强劲增长。尽管在2019年下降3.8%,但预计2020运动控制市场会迎来增长,到2023年将超过150亿美元。该报告还指出,从2020年开始,运动控制市场将超过全球制造业的增长。尽管当前机床制造商正面临巨大的挑战,但机床制造商作为运动控制产品的最大消费行业,这一积极前景依然存在。机床制造商在2018年为运动控制贡献了三分之一以上的收入。

食品和饮料机械,包装机械,机器人技术和物料搬运设备(尤其是仓库自动化和内部物流)有助于推动运动控制的前景更加乐观。这些行业加在一起在2018年仅占运动控制总收入的四分之一,预计到2023年将占近30%。

报告指出,运动控制需求增加的另一个因素是分体伺服驱动器的前景非常好,其中更高的保护等级有助于推动运动产品的市场增长。尽管集成了驱动器和分体伺服驱动器的伺服电机占有率很小(2018年仅占全球市场的2.4%),但报告显示,这些产品的收入预计在2023年,其市场总值将超过5亿美元。

从地理位置上讲,六个地区(中国,德国,意大利,日本,韩国和美国)将继续主导市场收入。尤其是中国,预计在未来四年内销售额将持续增加,其规模几乎是美国市场的两倍。从行业角度来看,使用金属切削工具的行业仍然是收入最高的行业,但是在预测期内,整体增长最强劲的将是移动机器人和工业机器人,它们是2018-2019年唯一增长的行业。

控制器国产化程度低

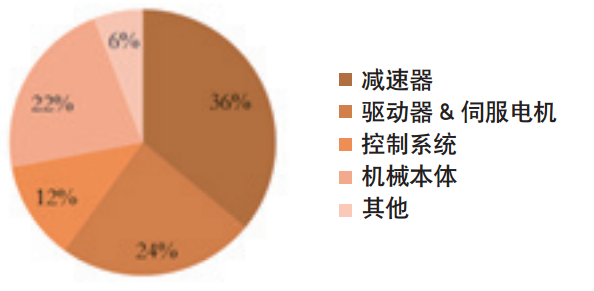

但前景可期在工业机器人领域,减速器、伺服电机和控制系统统称为机器人核心零部件,占机器人总成本的72%。其中,减速器占36%,伺服电机占24%,控制系统占12%。目前不少国产控制器在技术上已经实现突破,但是规模仍不及外资巨头。

机器人本体和零部件成本分布表

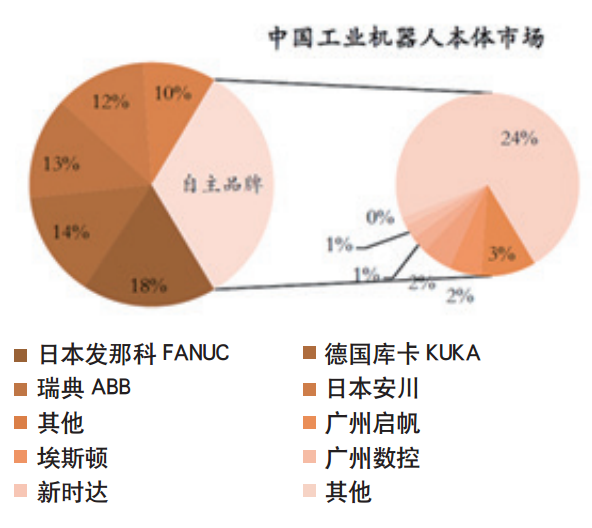

控制器的自产自用模式成为全球领先企业普遍的生产模式。在中国,四大家族工业机器人占比为55%,其中,发那科占比18%,库卡占比14%,ABB机器人占比13%,安川占比10%。

供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录