“你要问我2020年的寄语?我最大的希望就是,中国企业能从创新的源头上,踏踏实实地再进一步。”“现在,摆在我们面前的不单是营销渠道的转型,更需要思考的是,什么是切合时代需求的好产品?如何建立持续产出“好产品”的体制机制?”“好产品是能同时满足当下消费者功能层面需求与意识形态层面需求的产品。”……

接近年底,20172019毫无征兆地刷屏了。每一个整10年的到来,都格外让人感叹时光的流逝,有人感叹这3年中国的生意变了,人们一边抓着移动互联网红利的尾巴享受最后的疯狂,一边焦虑地摸索着真正的出路,经历过几次风口之后,大家都在思考——路究竟在哪?

问路2020,我们收获了3份沉甸甸的思考。

德国拜尔斯道夫

全球研发部中国事务协调主任,博士生导师

梅维平:慢下来,研发和创新没有捷径

三十多年的两地奔波,我一直深刻感受着中德两国企业文化和机制的差异,通过大量的走访会晤,可以看到国内企业在技术创新方面依然“底气不足”。法规的限制,检测技术的欠发达,市场的浮躁等等,都是导致国内企业创新不足的原因。然而,国内企业自身也有很多问题,在资金和人力成本上的投入远远不够,很多公司的创新口号是为了搞噱头、撑门面,真正的研发做得并不到位。例如许多原料创新做得不“地道”,从我今年参与的荣格创新奖评审中就可以看出来,不少国内参选产品的实验数据不足、检测资料欠缺、没有第三方证明等等。

除了资金和人力,国内化妆品企业还需要注意一点,有意识地提高研发工程师的地位。除了市场人员和配方师,企业应该给予研发工程师,以及负责法规检测的部门更多的主动权和话语权,这样才能让企业真正做出技术创新。

中国化妆品企业现在有一很大的优点:速度快、效率高,能跟随市场的节奏,进行快速的应用研发以及快速的产品开发。但是在我国,基础研究和应用创新并没有很好地结合起来,或者说,由国家机构、研究所牵头的基础研究,与以企业为主力军的应用研究中间的地带是空白的,有一个坑(gap)没填。加强产学研的联合,让工业界也参与到基础研究,是我们亟待解决的问题。中科院今年也传递出这一信号,会积极促进产业的良性转变。

问渠那得清如许,唯有源头活水来。你要问我2020年的寄语?我最大的希望就是,中国企业能从创新的源头上,踏踏实实地再进一步。

“中国化妆品研发第一人”教授级高级工程师

李慧良:反思什么才是“时代的好产品”?

从2017年下半年以来,国潮化妆品品牌遭遇了前所未有的压力。在外企的“降维打击”之下,许多传统头部化妆品企业营收受到很大影响。所幸,借力新兴渠道红利,新锐品牌正在不断崛起。

很多人喜欢把我国目前化妆品产业发展的状况和70年代的日本相比。从总体上来看,二者并无可比性。70年代的日本经历了50、60年代的积累发育,行业上下的浮躁心态总体上消除,化妆品市场基本已经从价格竞争走向品质竞争,处于比较成熟的理性发展阶段。到了80年代,更加注重产品品质和产品体验,生物技术、植物提取技术开始源源不断地应用于化妆品和个人护理品等等产业。

目前,国内化妆品等市场的根本问题仍在于产品力问题,营销的前端做得再好,没有产品品质的真正提升,最终还是会受到很大挤压,尤其是在外资品牌对国内各种渠道越加熟门熟路的情况下,我们的挑战会越来越大。

现在,摆在我们面前的不单是营销渠道的转型与开拓,更需要思考的是,什么是切合时代需求的好产品?如何建立持续产出“好产品”的体制机制和科学的产品研发系统?

珀莱雅研发创新中心高级总监

蒋丽刚:尝试建1个“好产品发动机”

什么是切合时代需求的好产品?

我们能想到的,可以回答这个问题的人一定非他莫属——他刚刚通过1支泡泡面膜带领团队掀起一波国货小高潮,这支泡泡面膜恰恰就是那个顺应市场的好产品。

停不下思考,时时昨是今非的蒋丽刚,对这个问题却已经有了深入的思考,他认为,1个切合时代的好产品,应该同时满足消费者功能层面需求与意识形态需求,且拥有可信赖的品质,能与消费者产生价值认同。炒概念的、做爆品的,靠流量的,但凡不能改变消费者观念、不能建立品牌的产品,纵使绚烂,终不长久。

而要建立1个“好产品发动机”,首先要摒弃的就是“研发后方”思维,要尽一切能力把自己变成直接产出利益的部门,从产品开发之初就把如何销售纳入思考范围;然后不仅产出产品,还要不遗余力地产出内容,研发不仅是做产品,还要和消费者站在一起,输出可信任、可验证的专业技术内容;最后要打造以用户为中心的企业文化,跳出传统模式,流程化的工作模式,打破部门智能壁垒,建立开放、平等、协作、共享的网状组织架构,让每一个团队成员都能成为价值产生的节点,让决策更快,过程更透明,才能让创新更有活力。

问路之后,为了让大家更好地看见行业,我们综合国家统计局、第一财经、欧睿、英敏特等多家资讯数据,力图为大家展现一份更完整的产业图。

——增速No1,全球第2大市场和美妆产品最大进口国

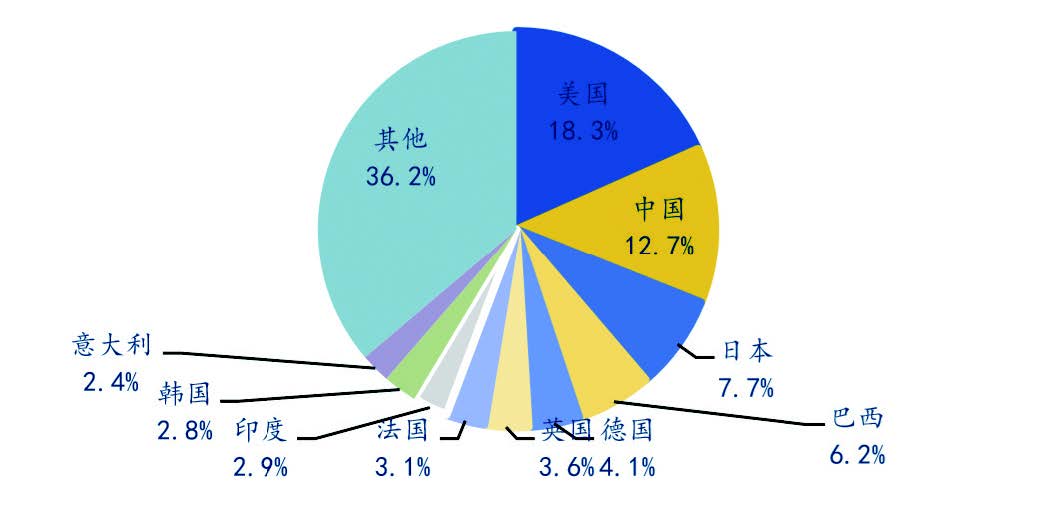

欧睿数据,2009-2018年间,中国美容及个护市场规模实现翻倍,由1816亿元激增至2018年的4102亿元,CAGR高达9.9%,且在2013年超越日本成为全球第二大化妆品消费国,市场份额达到12.7%。前十消费国依次为美国、中国、日本、巴西、德国、英国、法国、印度、韩国和意大利,增速上,中国、印度、韩国等新兴市场在过去十年引领全球增长。但是,英敏特发布的《中国护肤品趋势2019》显示,中国仍然是美妆产品最大的进口国,从细分品类来看,护肤的占比最高且保持高速增长,唇部彩妆在经历2016-2017年超高速的增长后,2018年降至47%的同比增长。6月份,国家商务部发布的《主要消费品供需状况统计分析调查报告》显示,75%的消费者认为国内市场的护肤品不能满足需求,中国消费者对进口化妆品继续展现极大“热情”。

——政策引领,边提高标准,边努力前进

只有更高层次的法规引领,才能让行业走的更远。

我们可以看到这几年一系列的机构改革,把化妆品与药品等同管理,新设化妆品监督管理司等都指向了国家对化妆品产业的肯定与重视,尽管充满不确定性,但对即将颁布的新版《化妆品卫生监督条例》仍充满期待。目前,已完成化妆品生产质量管理规范、化妆品注册和备案管理办法等配套文件的初稿;研究制定了化妆品风险监测、进口非特化妆品审批改备案和国产非特殊用途化妆品备案等相关规定,修改完善了化妆品标签管理规定的征求意见稿,《非特殊用途化妆品备案量化分级管理办法》即将开始试点,最终会淘汰一批不守法不合规企业。

——产品当道,研发奋起直追,但仍有巨大差距

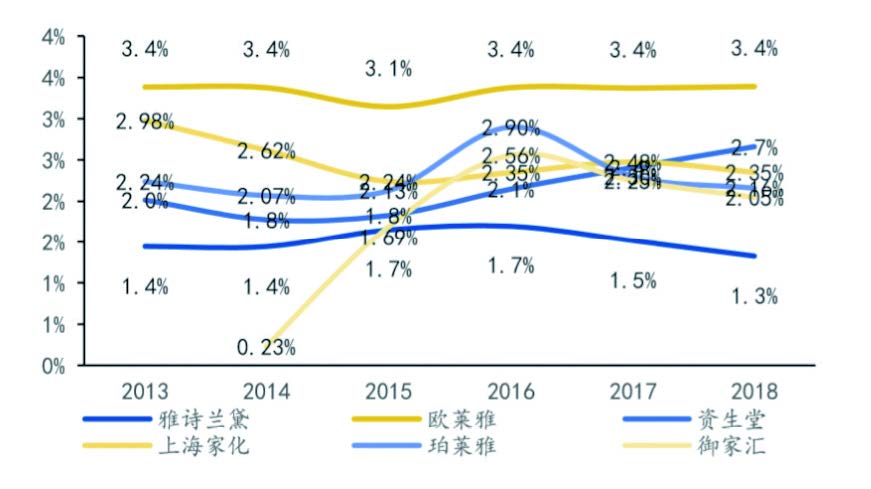

随着行业景气度提升,产品品质与品牌力越来越成为品牌可持续发展的关键,本土品牌也逐渐重视研发投入、不断增强研发能力。上海家化、伽蓝、珀莱雅、上美等国妆品牌均不断扩张研发队伍,并与多家医院、高校合作,力求在原料研发与配方研发上实现突破。

国内较早开展基础研究(Research)的上海家化目前已在中草药功效添加剂、问题肌肤屏障修复、微生态、智能靶向等研究方面取得开创性进展,不少研究成果已成功应用于佰草集、玉泽等品牌的产品开发中。珀莱雅也先后与浙江大学、浙江工业大学、浙江科技学院、北京工商大学、法国国家海藻研究机构(CEVA)等进行战略合作,共同探索化妆品技术研发领域的更多可能性。目前国内化妆品公司研发费用率已与国际大集团相当,但由于规模差异较大,研发费用的投入量级仍有显著差距,这使得本土品牌在一些关键原料与配方的研发环节仍落后于国际巨头,这也是国产化妆品难以打开高端市场的瓶颈所在。

——小散代工,仍须持续规范化、规模化

根据国家药品监督管理局数据,截至2019年5月,全国共有4892家持证的化妆品生产企业,其中广东地区就有2689家。虽然数量众多,但仅有诺斯贝尔一家年销售额超过10亿元,多数代工厂销售额在2亿元以下,小而分散。与此相对,莹特丽、科丝美诗和科玛等龙头代工厂已依靠其规模与研发能力,建立起强大的客户壁垒、技术壁垒与环保壁垒,中国业务已成为其重要收入构成。

——困守中低端,独立品牌热潮兴起

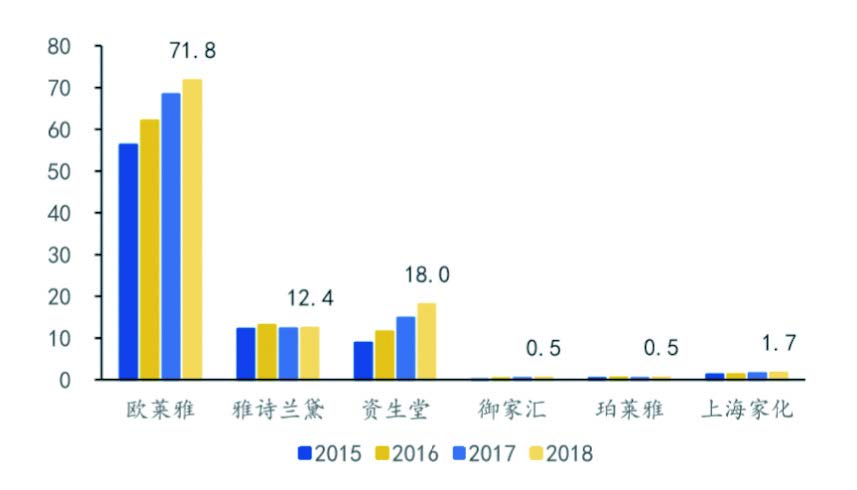

欧莱雅和资生堂两大国际集团仍然占据市场领导地位,这主要得益于其高端品牌的强劲市场表现以及多品牌策略。本土品牌包括百雀羚、伽蓝、上美、珀莱雅等也由于其多渠道策略以及新品牌/产品的发布,在中低端和大众精品市场保持领先位置。在天猫平台,本土品牌表现抢眼,这不仅仅体现在传统品牌保持其优势,更能看到新兴品牌包括DTC品牌的强势增长,包括有完美日记,Homefacialpro,WIS等等。同期,在国外,支持和庆祝独立美妆品牌(Indie Brands)的热潮正在兴起。据Cosmeticsde sign的趋势预测,2019年被称为“独立整合年”,新品牌如井喷式崛起,大型的组织与展会也越来越重视独立品牌,为独立品牌提供更大的崭露头角的机会并对接更多的资源。

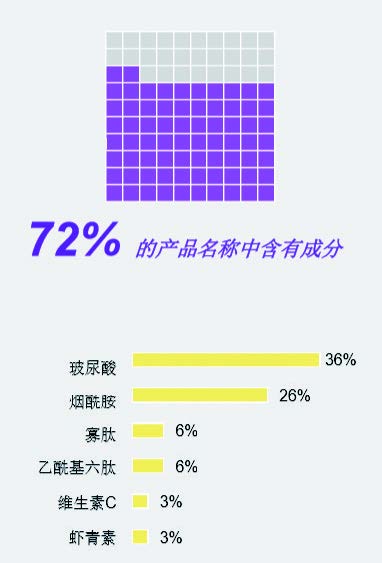

——“成分热”

“因为成分党的崛起,更多的护肤品品牌很可能会推广浓缩活性配方,这些配方成分较少,但都是很熟悉的原料。”Mintel全球皮肤护理分析师David Tyrell说。尽管有人诟病“成分热”形成了一些市场顽疾,但不可否认其崛起也在一定程度上推动着产业的创新发展。

英敏特把护肤市场的重点成分分为:成熟成分、经典植物成分、新兴成分三大类。

•对于维生素C、维生素E、透明质酸、维A醇、烟酰胺、多肽、神经酰胺、角鲨烷、水杨酸、果酸、氨基酸这些已经被大部分消费者所熟知的经典传统成分,消费者关注的重点是浓度、纯度、技术,相对来说不是很在意成分的来源(人工合成/来自天然);

•对于绿茶、芦荟、红石榴、人参、当归、红景天这些经典植物成分则通常通过产品的概念、包装、香味、质地等来呈现,消费者更关注这些植物成分的来源,比如来自某个地区,以及成分背后的故事,这些植物成分对消费者来说相对来说不会是单一的功能性关联,而是会有一种对皮肤整体有益的多种功效的印象;

•乙酰基六肽、泛醇,二裂酵母、传明酸、波色因、艾地苯、虾青素、枸杞酸、阿魏酸、symwhite377这些新兴成分与成熟成分类似,得益于商家和知识达人的教育,在社交媒体上的传播,只是尚未被大多数消费者所知晓。

——抗初老、抗蓝光、抗糖和轻医美

•英敏特数据,新一代中国消费者已经有较强的抗老意识,在20~24岁的女性中49%虽然还没有衰老迹象,但已经开始采取行动抗衰老。对于她们来说,抗老的诉求与年长一些的女性比较,更注重肤色,包括提亮肤色和均匀肤色。对于年轻消费者来说,生活方式和环境因素是抗初老沟通中非常重要的角度,与年纪稍大的消费者相比,她们对皮肤护理的认知更多,也更乐于尝试更多的品类。

•众多的年轻消费者都是电子产品的重度用户,他们对于蓝光防护的意识也在逐渐提升,2019年,“蓝朋友”概念的产品也趋于活跃。

•年轻一代消费者对于健康的关注度越来越高,他们开始注意日常生活方式以及饮食习惯。抗糖化从减少饮食中糖分的摄入延伸到皮肤管理。其中肌肽成为抗糖化概念产品中的明星成分,不仅仅出现在保健品中,同时也出现在越来越多的面部护肤品当中。

•根据食品药监局的规定,不允许进行“药妆”的宣称,但是对于中国众多消费者来说经过多年的传播,“药妆”拥有很高的知晓度,甚至成为市场创新的来源。对于消费者来说,与“药妆”最为相关的需求是修复皮肤屏障以及护理敏感皮肤,无论是国际品牌还是本土品牌,都将敏感肌护理作为产品战略的重要部分,纷纷推出新品牌或者新的系列。

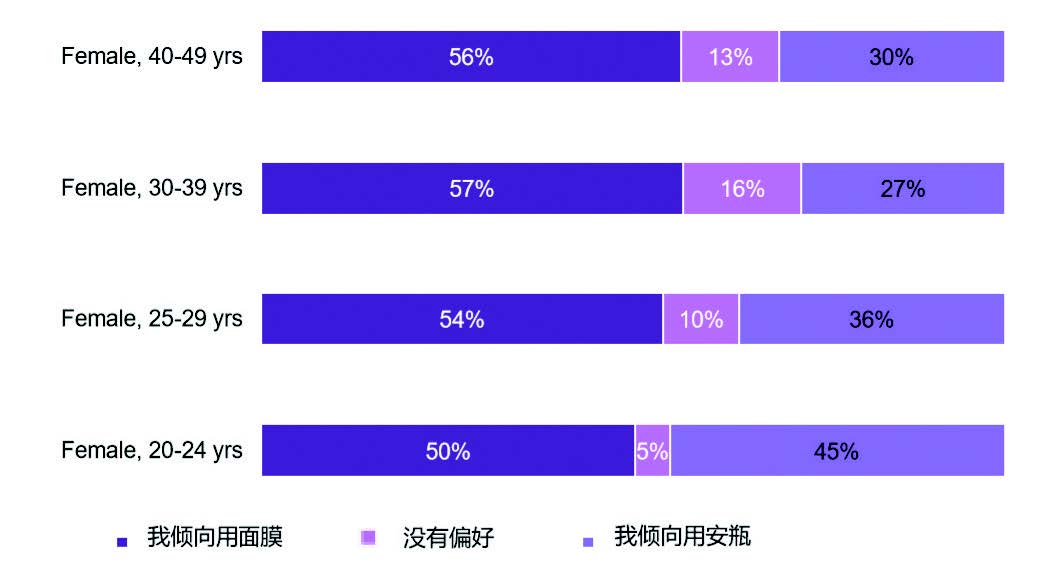

——最热品类,精华/安瓶和面膜

•面部精华成为近两年来增长最为迅速的子品类,在2019年上半年,天猫平台的面部精华以及安瓶的销售占到整体面部护肤品的10.2%,而这一数字在两年前在5%左右。玉兰油和巴黎欧莱雅在面部精华品类的份额占据领先位置,这主要得益于其明星产品的强劲表现。而本土品牌特别是新兴的DTC品牌如homefacialpro等也表现抢眼,安瓶在近两三年内迅速增长.并有望继续保持增长的趋势。另外,在20~24岁的年轻消费者当中,高达45%表示当考虑到迅速改善皮肤状况时,与面膜相比,她们更倾向于安瓶。

•2017年开始面膜市场虽增速放缓,但仍然保持高速增长,过半的面膜使用者表示他们使用频率相对去年更高了,基于面膜品类的高渗透率,以及该品类在中国具备的成熟的供应链,面膜成为产品创新、新品牌、跨界品牌入场的首选品类。

——令人无法抗拒的“香味”

香精,是产品成本链中相对较小的元素,但在消费观念升级的市场前景下,消费者对日化产品香味的需求和兴趣愈加高涨,香精正在成为能影响消费者购买决策的主要因素之一。

“一个优质而美妙的香精,是提升产品整体审美价值的关键。”IFF大中国区日化香精市场总监郑泷分享,“除此之外,通过科学,香精还能变得更加‘智能’,香精不仅已经能够做到让香气‘延长’和‘定时’散发,或者抵抗异味,在一项由IFF(国际香料)和权威机构共同研发的人脑医学测试中,一些IFF特定的香精原料被证明能激活脑部记忆和意识感知区域。这意味着未来,香精还可以被运用到更广泛的健康产品领域,令人更加专注,放松和积极。”

“功能性香精”和“科技性香精”将会成为行业未来重要的发展方向。郑泷确信香精是一种"平台技术",能有力支持下游创新和创造价值,为产品激发更多发展空间。

作者:温淑均 / 姚舜

供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录