供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

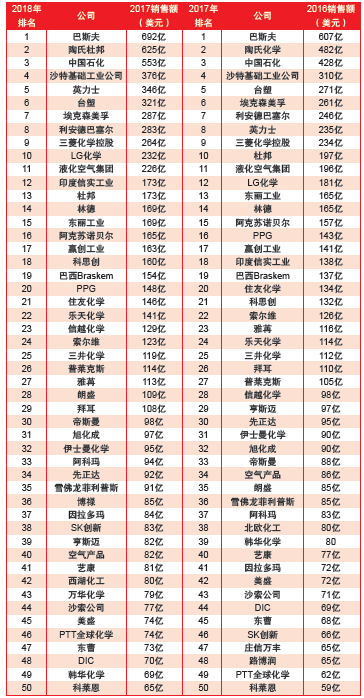

近期,美国《化学与工程新闻》杂志(C&EN)公布“2018年全球化工50强”榜单,排名前10名的企业分别为:巴斯夫、陶氏杜邦、中国石化、沙特基础工业公司、英力士、台塑、埃克森美孚、利安德巴塞尔、三菱化学、LG化学。根据C&EN数据,这50家公司2017年的化学产品销售额合计为8510亿美元,只有9家公司的销售额下降,得益于强劲的经济增长和石油价格的上涨,这也预示着全球化工业务进一步强劲复苏。

上榜的50家企业有48家盈利能力上升,去年的收益达1086亿美元,同比增长了14.4%。全球化工行业仍为欧美日韩巨头所把持,欧美地区占据28席,日韩各有8家和4家企业入围,中国和泰国各有4家和2家,印度、巴西、南非、沙特阿拉伯等各有1家企业上榜。根据榜单可见,今年中国化工企业进入50强榜单的4家公司,分别是中国石化(排名第三)、台塑(排名第六)、先正达(排名第三十四)、万华化学(排名第四十三)。对比“2017年全球化工50强”榜单,中国今年新增两家入围企业,去年入围的两家企业分别是中国石化和台塑。

在“2018年全球化工50强”榜单公布的同时,近来多家化工企业也公布了2018年半年报,那么上半年以来这些化工巨头究竟有何新动作,取得什么新成绩,盈利情况如何?结合此榜单,本刊将于下文对部分化工企业近一年的具体情况加以介绍。

巴斯夫领导层变动,最大投资项目落地广东

与2017年排名相同,巴斯夫在C&EN今年的全球化工排名中仍雄踞榜首。以“创造化学新作用,追求可持续发展未来”为己任的巴斯夫产品范围可分为五大类:化学品、特性产品、功能性材料与解决方案、农业解决方案以及石油与天然气。2018年巴斯夫上半年销售额同比增加3.07亿欧元,达到334亿欧元,特别是功能性材料与解决方案、化学品和石油与天然气业务领域的高售价,以及除特性产品外其他业务领域的销售量增长推动了销售额的提高。

今年七月,巴斯夫在广东省考察了建立一个高度一体化的化学品生产基地的可能性。据悉,广东一体化基地将是巴斯夫最大的投资项目,由巴斯夫独立运营。整个项目将于2030年左右完工,项目投资总额预计将达到100亿美元,第一批装置最晚将于2026年竣工。一套计划年产能为100万吨乙烯的蒸汽裂解装置会作为新一体化基地价值链的开端。后续阶段将建立多套下游装置,为交通和消费品行业等提供更多的以客户为导向的产品和解决方案。项目建成后将成为继德国路德维希港、比利时安特卫普后巴斯夫全球第三大一体化生产基地。

接连在八月,巴斯夫宣布完成了对一系列拜耳业务及资产的收购。巴斯夫于2017年10月和2018年4月先后签署协议,收购拜耳在并购孟山都的框架下剥离的业务和资产,两次收购的全部现金收购总价为76 亿欧元,在交易结束时会做相应调整。据了解,此次收购实现了巴斯夫在农业领域的重大转型,不仅巩固了其在农业解决方案领域的市场地位,同时为增长带来了新的机遇。

在今年投资及收购大事件之外,巴斯夫领导层也作出了改变。今年五月,任巴斯夫董事会副主席的薄睦乐(Martin Brudermüller)接替自2011年任董事会主席的博凯慈(Kurt Bock),出任巴斯夫欧洲公司执行董事会主席。

陶氏杜邦预计于2019年完成“一拆三”

2017年8月31日,陶氏化学公司(陶氏)与杜邦公司(杜邦)成功完成对等合并。合并后的实体为一家控股公司和名称为“陶氏杜邦”,拥有三大业务部门:农业、材料科学、特种产品。在今年上半年,陶氏杜邦同期销售额达457亿美元,同比增长约10%;经营性息税折旧摊销前利润为106亿美元,同比增长约15%。与去年同期相比,陶氏杜邦二季度的市场成交量增长了10%,且美国、加拿大以及亚太地区实现两位数的增长。其中,农业产量环比增长20%,材料科学和特种产品的销量分别增长10%和4%。

在陶氏杜邦合并后,紧接着在去年九月下旬,陶氏杜邦特种产品业务部旗下的交通运输与先进材料事业部宣布,将扩充其深圳工厂的产能。据悉,此次投资约4200万美元,将用于安装三条全新的生产线。这三条生产线预计将于2019年第二季度前安装完成,并于同年年底前全面投产。

不过陶氏杜邦的合并并非长久,据悉,为实现资源与业务的重新配置,陶氏杜邦预计会在2019年第二季度左右分拆成三家公司,三家公司将用自专注自己所擅长的垂直领域。有业内人士分析指出,陶氏杜邦拆分特点主要是把两家公司分别最擅长的部分相对保留,同时将两家公司持续亏损但是极具互补性的农业部门合起来,形成行业内竞争力较强的大公司。

中石化运营良好

作为上中下游一体化的国际化能源化工公司,中国石化主要业务包括油气勘探开发、石油炼制、成品油营销及分销、化工产品生产及销售、国际化经营等等。在2018年第一季度,中石化净利润达193.06亿,同比增长12.3%。值得关注的是,中石化勘探及开发板块经营亏损人民币 3.18 亿元,同比大幅减亏人民币 54.46 亿元。与油价及勘探板块息息相关的是,中石化油服也出现了历史性转变,在持续亏损后终于在第一季度实现盈利3013万元,较上年同期13.45亿元的亏损实现扭亏。

回顾2017年,中石化公司也运营良好,销售额增长了32%。在去年年底,为进一步支持公司的稳健发展,中国石化宣布扩建其与巴斯夫在南京的新戊二醇(NPG)产能,该装置位于合资公司扬子石化-巴斯夫有限责任公司运营的先进一体化生产基地,于2015年投产,年产能为4万吨。扩建后其产能将翻倍,达到每年8万吨,扩建装置预计在2020年开车。

但过去几个月对中国最大的化学品生产商中国石油化工集团公司来说有些艰难。2018年5月,上海赛科石化工厂苯罐发生爆炸事故,造成检维修作业承包商6名现场作业人员死亡。而上海赛科石化工厂于2017年被中石化以17亿美元从合作伙伴英国石油公司BP收购。

SABIC成科莱恩最大股东

作为全球领先的多元化化工企业,沙特基础工业公司(SABIC)总部位于沙特利雅得。SABIC的制造工厂遍布全球,包括美洲、欧洲、中东和亚太地区,产品涵盖化学品、通用以及高性能塑料、农业营养素和钢铁。SABIC公布的2018年第一季度业绩中,当季销售额418.62亿里亚尔,上年同期为363.21亿里亚尔,当季净利润77.08亿里亚尔,上年同期为77.33亿里亚尔。

在今年一月底,科莱恩确认SABIC购入此前由White Tale 和40 North 持有的科莱恩24.99%的股份。SABIC作为科莱恩在化学品行业的同行和合作伙伴,此次投资使其成为科莱恩最大的股东。据悉,SABIC此次购入股份,是由于自身为全球主要的化学品公司之一,而特种化学品是其业务的重要组成部分。

进入七月,沙特阿美欲收购SABIC股权的事情也引起大家关注。在七月底的一次采访中,沙特阿美首席执行官Amin Nasser表示,沙特阿美正在与SABIC洽谈收购后者战略股权的事宜,沙特阿美计划从沙特主权财富基金沙特公共投资基金(PIF)手中收购其所持SABIC全部(即70%)股权,让沙特阿美不容易受到油价波动的影响,并且会对公司整体收入起到提振作用。据路透社消息,SABIC目前市值3852亿沙特里亚尔(约合1030亿美元),若被纳入沙特阿美旗下,将进一步提升后者的整体价值,为上市筹资带来更多利好。

利安德巴塞尔22.5亿美元收购舒尔曼塑料公司

作为世界上领先的聚合物、石化产品和燃油公司之一,利安德巴塞尔工业公司是全球聚烯烃技术、生产和市场的领导者;是环氧丙烷及其衍生物的先驱;燃油及其精炼产品,包括生物燃料的重要生产商。在2018年第一季度,利安德巴塞尔业务销量和盈利情况均取得了强劲的表现:一季度收入97.6亿美元,同比增长15.8%;季度EBITDA同比增长18%,达到19亿美元,创下该公司的最高历史记录;当季净收益达12亿美元,与2017年第一季度相比,增长了54%。

在今年2月份,巴塞尔宣布以22.5亿美元的价格收购舒尔曼塑料公司——全球领先的塑料供应商。这笔交易为其包装、消费品和电子产品等板块市场带来了不错的增长机遇。通过此次收购,管理层预计将在两年内实现1.5亿美元的运营成本协同效应。

此外,利安德巴塞尔正在谈判购买巴西石化产品生产商布拉斯科公司(Braskem)的多数股权,预计购买价格可能超过100亿美元。这可能是利安德巴塞尔破产重建以后最大规模的投资并购。

今年,利安德巴塞尔领导层也发生变动,利安德巴塞尔于7月24日宣布其董事会主席Robert G. Gwin将于2018年11月30日辞去董事会职务。现任副董事长Jacques Aigrain将于2018年9月24日接替Gwin担任董事长。

三菱化学正推进多地域发展布局

作为日本领先的化学公司,三菱化学控股通过其三个主要部门提供其广泛产品:功能材料和塑料产品(包括信息及电子产品、专业化学制品、制药)、石油化工、碳及农业产品。在早前公布的截至2018年3月31日财年业绩中,三菱化学财年营收达37244亿日元,上财年为33761亿日元。财年营业利润3557亿日元,上财年为2686亿日元。财年净利润2118亿日元,上财年为1563亿日元。

随着全球对环保关注度的提升,三菱化学研发的生物降解树脂也有望在明年实现量产。早在今年4月,公司就曾宣布,其研发的生物树脂材料实现了原材料100%生物化。据悉,该产品是为了应对欧洲严苛的塑料限制法令而作出的新举措。三菱公司希望能够以该产品为替代产品打入欧洲市场。公司原计划在未来5年内建成年产10万吨的工厂,并将其作为树脂部门的主营业务,若顺利则明年就可以实现量产。

此外,三菱化学也活跃于印度市场,在印度生产和销售热塑性弹性体。印度企业Welset公司目前拥有母料和PVC复合材料业务。此前有消息称,三菱化学预计将于今年第四季度完成对该公司PVC复合材料业务的收购。通过此次收购,三菱化学有望在医疗PVC复合业务中找到立足之地,同时加强其在印度和东盟市场现有的PVC和热塑性弹性体业务。

赢创筹谋多个项目

作为一家全球领先的特种化工企业,取得盈利性增长,并不断提升企业价值是赢创的核心战略。今年上半年,赢创的销售额为75亿欧元,调整后EBITDA达到14亿欧元。相比2017年上半年,销售额增长4%,调整后EBITDA增长15%。基于上半年的出色业绩,赢创提高了2018财年全年预期。预计调整后EBITDA将在26亿至26.5亿欧元之间,此前公司预计其在24亿至26亿欧元之间。

赢创在2017年初以38亿美元的价格收购了空气产品公司的特种化学品业务,这是其有史以来最大的一笔交易。

在今年六月,赢创工业集团宣布与科技公司林德集团在天然气膜处理领域达成战略合作。两家公司将合力发展膜技术——赢创集中发展膜和聚合物,林德工程部门则对整套膜组件进行系统整合。据悉,达成这一合作的核心在于赢创基于聚合物的膜技术,赢创已经进一步发展了该技术,将其用于天然气领域,随后便进行了商业推广。

此外,赢创一直在大幅扩张。到2021年,赢创将在德国马尔(Marl)的一家工厂对尼龙12和前体投入近5亿美元。其还计划在南卡罗来纳州Charleston投资1.2亿美元用于建造一座沉淀法二氧化硅工厂,并在比利时安特卫普投资5000万美元用于扩建气相法二氧化硅产能。

科思创年投资规模计划增至 6.5 - 7 亿欧元

作为全球领先的高级聚合物和高性能塑料生产商,科思创业务范围主要集中在高科技聚合物材料的生产及日常生活诸多领域的创新材料解决方案。公司所服务的行业主要包括汽车业、电气和电子行业、建筑以及木材和家具行业。2018上半年,科思创销售额同比增加7.9%,达到76 亿欧元;集团核心业务销量在前六个月同比增长 2.2%;EBITDA 增长 20.9%,达到约 20 亿欧元。总体而言,科思创在 2018 年前六个月的表现十分强劲。

科思创表示,其主要客户行业都正在稳健增长。今年,科思创还将把投资规模增至 6.5 - 7 亿欧元。未来三年,年度资本支出将进一步增至12 亿欧元。这将有助于进行针对性的产能扩张以及新建生产设施。

据悉,投资计划包括在多个地点进行产能扩张,涉及三大业务部门和全球各大区域。例如,公司已宣布投资约 1 亿欧元大幅扩大全球薄膜生产规模,以满足急剧增长的需求。在西班牙塔拉戈纳基地,科思创投资约 2 亿欧元用于建造自用氯气工厂并对现有硬质泡沫前体 MDI 设施进行扩产。此外,公司也正对位于德国布隆斯比特的 MDI 工厂和上海漕泾的聚碳酸酯工厂进行扩产。

索尔维剥离部分传统化学品业务

索尔维集团是一家总部位于比利时首都布鲁塞尔的跨国性化工集团,其产品被广泛应用于各行业领域,在稀土、白炭黑、工程塑料、聚酰胺和中间体、香料及功能化学品、基础化学品、特种化学品、特种聚合物、新兴生物化学等业务领域占据重要地位。在2018年第一季度业绩中,索尔维当季净销售额24.92亿欧元,比上年同期的25.74亿欧元减少了3.2%。当季净利润1.09亿欧元,比上年同期的2.35亿欧元减少了54%。

近年来,索尔维已经剥离了一些传统化学品业务,如乙烯基材料和醋酸纤维素,以更好地特种化学品业务。在去年9月,巴斯夫宣布以16亿欧元的价格购买索尔维全球聚酰胺业务。对于索尔维来说,其聚酰胺业务的销售意味着其大规模销售产品范围中脱颖而出的战略迈出了一大步,并将重点放在航空航天和石油和天然气行业的具体应用领域,从而实现更高的利润。

在今年6月,索尔维复合材料事业部(原氰特)和雅奇国际(Argosy International Inc.)达成一项最终协议,自2018年10月1日起,索尔维公司将在亚太地区为客户直接提供复合材料业务相关服务,该协议还包括购买用于服务亚太区的某些雅奇公司资产。随着索尔维收购氰特公司以及索尔维集团在亚太地区的强大影响力,索尔维表示需要进一步改善对亚太地区及客户群的服务,并为客户持续增长提供保障。

朗盛计划出售自持50%阿朗新科股份

作为全球领先的特殊化学品供应商,朗盛的核心业务包括开发、生产并销售化学中间体产品、添加剂、特殊化学品与塑料。基于第二季度的优良业绩表现,朗盛明确了其2018年的盈利预期。集团预计全年业绩将会达到其在五月份提出的5%~10%增长范围的上限。在今年第二季度,朗盛全球销售额同比去年的17.1亿欧元增长了近6.8%,达到18.3亿欧元。

良好的业务表现主要有三个原因:首先来自于前科聚亚公司的业绩贡献,该业务是特殊添加剂业务板块的重要组成部分,实现了这家美国公司自被收购以来的最佳季度业绩;第二,原材料成本的提升导致销售价格的调整;第三,科聚亚整合所带来协同效应对收益产生了积极影响。2018年第二季度,尽管明显受到消极货币的影响,常规业务范围内息税折旧及摊销前利润(EBITDA)率为15.9%,与去年同期的16.4%相比仍处于稳定水平。

今年8月,朗盛宣布计划将自身持有的50%阿朗新科股份出售给合资伙伴沙特阿美。两家公司曾于2016年以各自出资50%的形式成立合成橡胶企业阿朗新科,8月已分别签署交易协议,预计于2018年底正式完成交易。合资企业阿朗新科的总市值为30亿欧元。扣除与自身所持50%股份相关的借款及其他金融负债后,朗盛预计将在此项交易中获得约14亿欧元现金。朗盛计划用该笔收入巩固自身财务基础,削减净负债。

此外,朗盛正在整合溴系阻燃剂制造商Chemtura的相关业务。朗盛去年以25亿美元收购了Chemtura。其希望通过降低成本,使得Chemtura每年的开支节省1.2亿美元。在另一项旨在增强其收购Chemtura效果的小型收购中,朗盛收购了索尔维在美国的农用化学品和阻燃剂磷化学品业务。据悉,朗盛还在进军蓬勃发展的电池用锂市场。

帝斯曼更新公司战略

帝斯曼凭借生命科学和材料科学领域的专长,并运用两者的独特结合,服务于食品和保健品、个人护理、饲料、医疗设备、汽车、涂料与油漆、电子电气、生命防护,替代能源以及生物基材料等终端市场。在2018年第一季度业绩中,帝斯曼当季销售额24.35亿欧元,比上年同期的21.59亿欧元增加了13%。当季净利润3.37亿欧元,比上年同期的1.63亿欧元增加了107%。

今年6月,帝斯曼宣布公司战略更新为:“增长与价值 -目标导向,绩效驱动”。此外,帝斯曼还表示公司在2015-2018年战略上取得了巨大的成功。通过2010-2015年期间的转型,其取得了强劲的增长,大大提高了经营和财务业绩,所有的业务都创造了巨大的价值。此外,帝斯曼采取了重大的举措,出售了非核心制药和大宗化学品合资企业。

在出售部分业务的同时,帝斯曼也扩大了自身在部分领域的竞争力。去年年底,帝斯曼宣布将以9600万美元收购巴西Amyris工厂,该工厂生产生物基化工原料法尼烯。据悉,这两家公司自2017年年初开始合作,DSM还向Amyris投资了5000万美元。最近,DSM还收购了Mixfit 50%的股份,这家初创公司分析人们的饮食和生活方式,并开发含有维生素和矿物质的个性化饮料。

旭化成努力扩大在汽车领域的业务规模

旭化成以日本首次通过水力发电合成氨为契机,从合成化学和化纤业务起步,如今将业务扩展至3个领域:纺织、化学、电子材料业务组成的“材料”领域;住宅、建材业务组成的“住宅”领域;医药、医疗、急救业务组成的“健康”领域。旭化成集团的中期经营计划“Cs for Tomorrow2018”将工程塑料树脂定位为重点战略业务,在推动国际化的同时,努力扩大在汽车领域的业务规模。截至2018年3月31日,旭化成财年净销售额20402亿日元,上财年为18830亿日元。财年营业利润1985亿日元,上财年为1592亿日元。财年净利润1702亿日元,上财年为1150亿日元。

去年,旭化成与中国化工集团子公司中国蓝星公司合作,计划在中国建设一座年产量为3万吨的工程聚合物聚苯醚(PPE)工厂。预计生产能力为PPE树脂 30000吨/年、改性PPE树脂 20000吨/年,争取在不断增长的中国市场取得更大发展。改性PPE树脂具有出色的耐热性、阻燃性、尺寸稳定性和机械特性,能够在车载电池零部件和太阳能发电零部件等环境能源领域发挥重要作用。

一直以来,旭化成大力投资于锂离子电池和高端材料。今年年初,旭化成决定斥资约7000万美元扩建其在日本Shiga和美国北卡罗来纳州的电池隔膜工厂。此外,旭化成在日本的合成绒面革产量翻番,且刚于今年7月宣布以10亿美元收购生产大型汽车内饰绒面革的森织公司(Sage Automotive Interiors)。旭化成表示,森织公司从事汽车内饰面料的开发、制造和销售业务,在该领域具有全球领先地位,且具有很强的设计能力和加工技术,在汽车和汽车零件领域具有较大影响力。旭化成将利用对森织公司的收购,进一步扩大车用产品业务。旭化成计划,到2025年公司车用材料销售额达到3000亿日元,是2015年销售额的3倍。

万华化学吸收合并事项获证监会无条件通过

作为一家全球化运营的化工新材料公司,万华化学业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群。近期,万华化学也发布了上半年亮眼的财报:上半年实现收入300.54亿元,同比增长23.0%,实现归母净利润69.49亿元,同比增长42.9%。

近日,证监会发布消息称,万华化学集团股份有限公司吸收合并烟台万华化工有限公司暨关联交易的事项获得无条件通过。作为国内MDI等化学品行业中的领头羊,万华化学在今年5月宣布,拟作价522亿元,通过向控股股东烟台化工有限公司5名股东发行股份的方式实施吸收合并。这一举措,是在积极响应国家号召,布局“一带一路”实体业务。

近年来的万华化学,屡屡在各大国际榜单中上榜。在今年发布的福布斯全球企业2000强榜单中,据统计,共有43家化工企业上榜,在中国化企中,万华化学便成功入围其中。美国《化学与工程新闻》杂志(C&EN)公布最新的“全球化工50强”中,万华化学首次入围,位列第43位。

科莱恩与亨斯迈计划合并失败,专注特种化学品发展

作为全球领先的特种化工产品公司,科莱恩公司四大部门的产品和服务涵括纺织、皮革和纸张化工用品、颜料和添加剂、色母粒、功能性化工用品等。2018年上半年,科莱恩在销售额和EBITDA方面实现了强劲增长,净利润增长最为显著。科莱恩2018年上半年的销售额共计33.89亿瑞士法郎,高于上年同期的31.32亿瑞士法郎。以当地货币和瑞士法郎计算,销售额分别增长了7%和8%。各业务领域,尤其是催化剂和护理化学品业务的有机增长为这一增长提供了支持。

在去年,科莱恩与亨斯迈计划合并事件引起了业内人士的广泛关注,但双方合并的提议于去年11月被取消。据悉,原因为科莱恩投资方White Tale Holdings反对该交易,其认为科莱恩应该更多地向特种化学品制造商发展。

今年年初,White Tale和另一家大股东40 North向沙特阿拉伯SABIC公司出售了股份,SABIC出资24亿美元收购了科莱恩 25%的股份。

在今年7月,科莱恩宣布扩大与Lintech International公司的合作关系,Lintech可在全美范围内独家销售科莱恩用于塑料、涂料和油墨行业的颜料。在过去的五年中,该公司一直是科莱恩在东南、西南和西部地区的涂料和油墨市场的授权经销商。2017年2月起,Lintech成为了美国Clariant塑料和橡胶颜料产品的独家经销商。

本文内容来源于C&EN及上述化工企业官网等