供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

7月6日,美国正式对340亿美元中国产品加征25%关税,中国随之对美国同等规模的商品征收25%的关税。此轮中国对美征收关税的产品包含了纺织行业的重要原料——棉花。

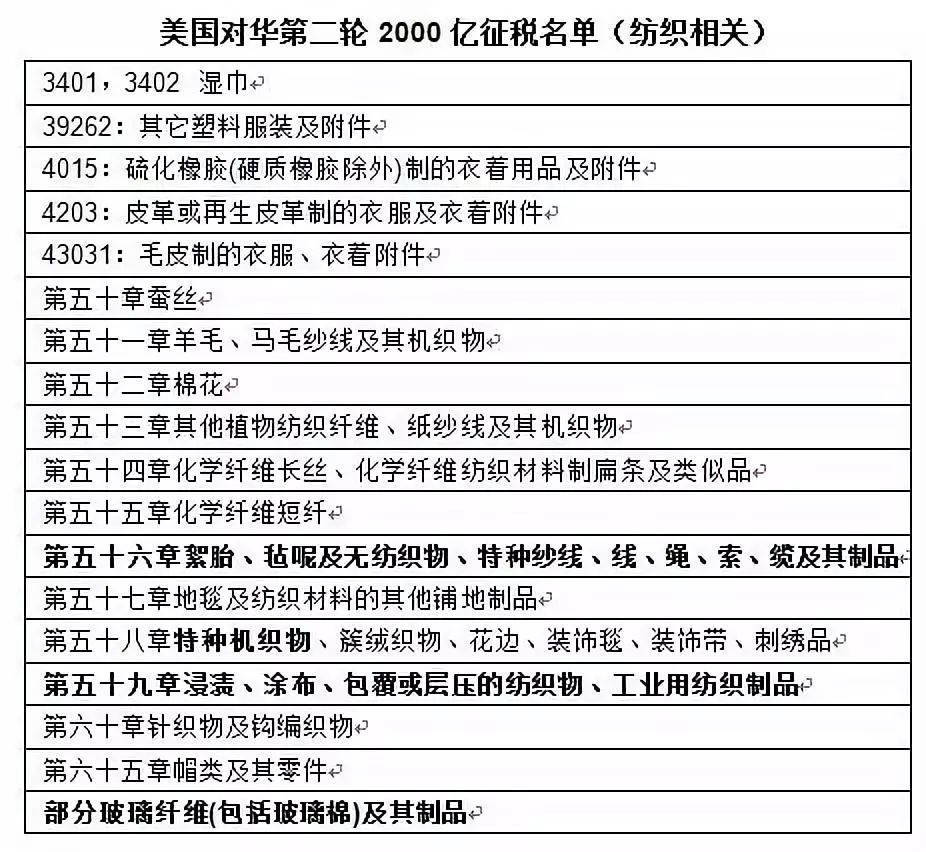

7月11日,美国宣布对来自中国的2000亿商品叠加征收10%的关税,本次征税涉及6000多个税号的产品,征税清单长达205页,包含了纤维、纺织材料,帽子、玻纤织物等纺织相关的产品,服装、服饰、家纺、鞋类产品不在此目录中。

1 棉花关税对行业的影响

2017年我国消耗的棉花755万吨,进口棉花115万吨,其中50.53万吨来自于美国,占比达44%。在配额内关税将由1%增加至26%,每吨的进口成本增加3500元以上。产业用纺织品企业中,衬布、篷帆企业有一定的用棉量,部分企业使用美棉,关税增加后会给企业产生影响,但可以通过进口棉纱来部分化解。行业内纯棉水刺非织造布企业直接使用棉花,美棉关税上升会给这些企业的成本带来较大影响;目前我国纯棉非织造布的产能在7万吨左右,棉花需求量相对于传统棉纺相比要小很多,可以转而使用其他地区的产品来替代美棉。因此美棉进口关税上涨,短期内对产业用纺织品的影响不会很明显。

2 第二轮加征关税的影响

根据中国纺织企业国际产能合作联盟初步整理,本次加征10%关税的产品涉及了HS50-60章的几乎所有产品。包括各种原料(棉、毛、丝、麻和化学纤维)的所有纱线、面料/织物,以及产业用纺织品和一部分纺织机械类产品,涉及的年对美出口金额约为40亿美元。

本轮2000亿关税,涉及到几乎所有的产业用纺织品,但是以下产品不在目录清单中:

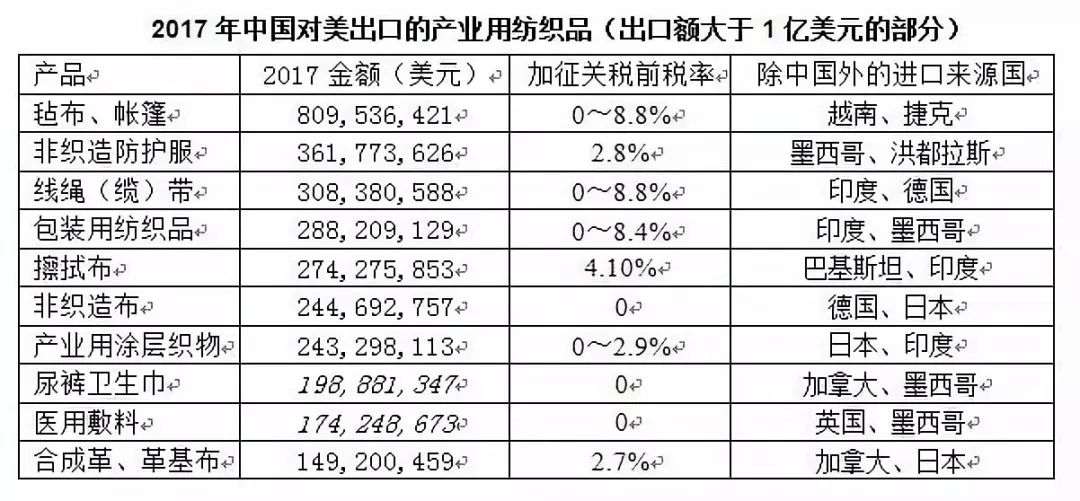

2017年我国出口至美国的产业用纺织品为37.4亿美元,是我国产业用纺织品最大的出口市场,占我国出口总额的15.4%,我国对美国市场的依赖程度不是很高。

在上表所列的主要产品中,中国是美国最大的出口国,但中国产品在美国进口市场的份额不是很高,德国、日本等发达国家,越南、印度等新兴的发展中国家,加拿大、墨西哥等周边国家对美国的出口量都比较大。如中国非织造布在美国进口市场的份额是22.7%,德国、日本、加拿大和墨西哥的份额达到了33%。

此次加征10%的关税,对产业用纺织品的对美出口会产生较大的影响。以非织造布为例,美国进口非织造布的关税税率为0,对中国非织造布产品加征10%的关税后,中国产品的价格优势会下降,而且欧美日公司也加快了在美国市场的投资布局,这些均会在一定程度上影响到我国非织造布产业的出口,长期可能会改变非织造布的全球供应链结构。医用敷料、非织造布制防护服和尿裤卫生巾等重要的非织造布制品不在此次名单中,一定程度上缓解了国内非织造布产业的压力。

毡布、帐篷,线绳(缆)带,产业用涂层织物,合成革、革基布等中国具有技术和成本优势的产业,其他发展中国家很难建立完整的产业链来挑战我们的市场地位。

所以,本次美国对2000亿中国商品加征10%的关税,对我国产业用纺织品行业的出口影响在短期内是可控的,但是长期来看可能会改变全球的供应链体系,要引起行业特别是骨干企业的重视,提早考虑应对措施。

对此,中国产业用纺织品行业协会副秘书长季建兵认为,本次美国对2000亿中国商品加征10%的关税,对我国产业用纺织品行业的出口影响在短期内是可控的,但是长期来看可能会改变全球的供应链体系,要引起行业特别是骨干企业的重视,提早考虑应对措施。

季建兵表示,此次加征10%的关税,对产业用纺织品的对美出口会产生较大的影响。以非织造布为例,美国进口非织造布的关税税率为0,对中国非织造布产品加征10%的关税后,中国产品的价格优势会下降,而且欧美日公司也加快了在美国市场的投资布局,这些均会在一定程度上影响到我国非织造布产业的出口,长期可能会改变非织造布的全球供应链结构。不过,医用敷料、非织造布制防护服和尿裤卫生巾等重要的非织造布制品不在此次名单中,一定程度上缓解了国内非织造布产业的压力。毡布、帐篷,线绳(缆)带,产业用涂层织物,合成革、革基布等中国具有技术和成本优势的产业,其他发展中国家很难建立完整的产业链来挑战国内市场的地位。

不少企业家听到美国加征关税这一消息会担心产品销售会受到影响,其实不用忧虑,除美国外,这些市场的需求同样让你订单涨涨涨!

中国

国内市场对产业用纺织品的需求量十分庞大。

我国产业用纺织品行业的发展速度和产品质量均取得了明显成效,相关产品的全球竞争力不断提升,已经成为建设纺织科技强国的重要组成部分。今年上半年,虽然我国纺织工业延续以往低速、平稳的发展状态,但产业用纺织品和部分功能性化学纤维保持了较高增速。预计今年年内,产业用纺织品的总产量将超过1500万吨,超越家用纺织品成为纺织行业3大终端产品的第二名。

当前,中国已具有完整的非织造布产业链条和全球最大的生产能力,庞大的国内市场在支持国内产业快速发展的同时,也不断满足全球市场的需求。国内非织造材料行业产业规模不断扩大。山东、浙江、江苏、湖北和福建成为国内非织造布的主要产地,其中山东省和湖北省增速较快。行业投资方面,国内非织布的投资呈现较强的周期性,2017、2018年处于投资上升期。随着全球产业转移和经济发展,发展中国家和地区在中国非织造布出口市场中的重要性会愈发提升。

非织造材料行业规模的不断扩张,也加速了产品应用领域的深度拓展。举例来说,医疗卫生用纺织品已成为国内非织造布最大的应用领域,也是推动国内纺粘和水刺非织造布增长的主要动力。土工建筑是非织造材料第二大应用领域,国家不断投资的基础设施建设及“一带一路”战略的持续推进,加快了土工建材的创新与应用。过滤分离是非织造材料另一重要应用领域,国内高温过滤非织造布技术创新基本达到国际领先水平,中常温空气过滤、液体过滤技术和市场也得到快速发展。

印度

医疗卫生用品是印度非织造行业最被看好的的产业分支之一。过去5年,印度非织造布行业的年增长率基本维持在15%左右。国际产业用纺织品协会市场研究部分析人员预测,印度一次性卫生用品市场2018年增速预计超过18%。未来几年内,印度有望成为继中国之后的另一个全球非织造布生产中心。印度政府分析师也表示,到2018年年底,印度非织造布产量将达到80万吨,纺粘非织造布产量将占总产量的45%左右。

由于印度人口众多,对于医疗卫生用非织造材料的需求十分旺盛,特别是女性卫生用品和婴儿纸尿裤需求不断提升,印度政府也加大力度促进非织造产业逐步走向高端,大量跨国公司也纷纷到印度设厂或考察。

女性卫生用品方面,预计到2018年年底,印度女性卫生用品市场渗透率将增长到50%。当前,印度上层社会女性在努力寻找高质量的卫生用产品,然而在农村贫困地区,很多女性还未使用到卫生巾。印度政府意识到这个问题后,积极采取措施在贫穷地区推广女性卫生用品,大部分女性对卫生巾产品的接纳速度很快。需要注意的是,印度卫生巾产品在研发方面做得很少,印度95%卫生巾市场被跨国公司占据。其中,绒毛浆芯体卫生巾产品由于价格便宜,占据了印度绝大部分市场份额。

婴儿纸尿裤方面,据统计,印度婴儿纸尿裤前景市场约为470亿片。由于印度社会对纸尿裤产品不认同,早期如厕训练以及印度国内廉价的婴儿看护成本等因素,使很多人对使用纸尿裤心存顾虑。直到2014年以后,印度高端医院才开始对婴儿提供纸尿裤。同时,零售机构纸尿裤产品的销售也推动了该市场的发展。尽管纸尿裤市场刚需旺盛,但印度纸尿裤市场依旧被跨国公司占据了约92%的市场份额。相关机构在对印度婴儿纸尿裤销量进行综合分析后指出,内裤型纸尿裤占比达36%。此外,随着国际医院连锁机构不断在印度建立,很多纸尿裤生产商将他们自己的品牌产品推广到印度,例如,消费者对日本尤妮佳公司推出的超薄型带弹性腰围的拉拉裤给予了极高的肯定和赞誉,市场销售很好。

印度尼西亚

在东南亚地区,印度尼西亚的卫生用品市场规模最大,对于非织造材料的需求也最旺盛。自日本尤妮佳集团和泰国DSG Group公司相继进军印度尼西亚市场后,当地的女性护理用品、婴儿纸尿裤、成人护理用品相关行业开始发展。特别是2010年左右,尤妮佳、Softex、花王和宝洁还在印度尼西亚掀起了一股投资热潮。

据国际知名预测机构Schlegel und Partner咨询公司估计,印度尼西亚女性护理用品的市场渗透率达70%以上,婴儿纸尿布约为20%,而成人失禁用品仍处在较低水平。尤妮佳在印度尼西亚卫生用品市场处于领导地位,占据了婴儿纸尿布市场60%以上的份额,在女性护理用品和成人失禁用品市场上的份额也达到40%以上。其次是花王,在女性卫生用品市场居第二位。Softex 和 DSG公司近年来竞争力增强。随着更多生产商的进入,市场上女性护理用品种类繁多,婴儿纸尿布市场潜力巨大,估计复合年均增长率为15%。尽管成人失禁用品的重要性日益增强,但仍然属于小众市场。

越南

越南是承接我国纺织工业向东南亚转移的主要国家,其对产业用纺织品的需求也在逐年上升。上世纪90年代,金佰利、宝洁和花王等集团率先在越南投资生产卫生用品,随后,尤妮佳也进行了投资。目前,越南卫生用品市场处于较低水平,女性护理用品的渗透率约为50%,婴儿纸尿布的渗透率仅为15%,而成人失禁用品的渗透率不足1%。金佰利在女性卫生用品市场占主导地位,其婴儿纸尿布的市场份额位居第二,而尤妮佳在女性卫生用品市场上的份额位列第二,在婴儿纸尿布市场上的份额最高。宝洁在越南卫生用品市场位列第三,当地KyVy等公司也有一定竞争力。由于越南居民可支配收入较少,预计卫生用品市场不会有显著变化或增长,但由于所有产品的渗透率都处于较低水平,所以仍具有一定的潜力。