供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

雅芳惨遭销量连年下滑。为了拯救危局,雅芳几乎将美国业务拱手送给了私募基金Cerberus,因此而备受批评。除了雅芳,个人及家居护理品行业其他直销商的日子也不好过。我们的“三十强”名单中不乏跳过传统零售渠道、直接向消费者销售产品的公司,但是包括安利和玫琳凯在内的多家大型直销企业都在2016年经历了低潮。然而,他们的衰落可能是暂时的——欧睿国际(Euromonitor International)最近发布的一项最新研究强调了直销行业健康的增长前景。

欧睿国际在《互联网时代的直销与社区》中预测:全球直销市场到2021年将增长11.5%,增长动力主要来自于发展中地区,前三名依次为中东及非洲、亚太和拉丁美洲。考虑到众多权威纷纷预测直销将呈衰退之势,更不用说如今电子商务已经成为了亿万人的生活方式、对实体零售商造成了巨大冲击,这也是一种很有意思的展望。

在2016年,个人及家居护理品行业经历了一些无可否认的坎坷,但是如果该行业能够重新实现增长,新兴市场将成为增长的主力。根据欧睿国际提供的数据,个人护理品行业全球销售额仅增长了4%,达到约4440亿美元;家居用品更是仅有不到1%的增幅,达到约1430亿美元。大多数观察人士都指出,中国和印度市场增速放缓。然而在2016年,随着全球商品与服务需求走弱,中国市场的增长放缓至6.5%。印度市场的问题范围更窄——该国去年决定废除500卢比和1000卢比纸币,此举措使该国GDP增速从第三季度的7%跌至第四季度的“区区”6.1%。但是去货币化全面开展之后,印度应该会重新成为增长速度最快的主要经济体。印度商业与工业大臣Normal Sitharaman最近预测称,印度奢侈品市场将在8年内从70亿美元飙升至1000亿美元——这一看法得到了其他人的赞同。研究机构Amadeus指出,印度奢华旅游市场到2025年预计每年增长12.8%,在该机构研究的25个经济体中增速最快。

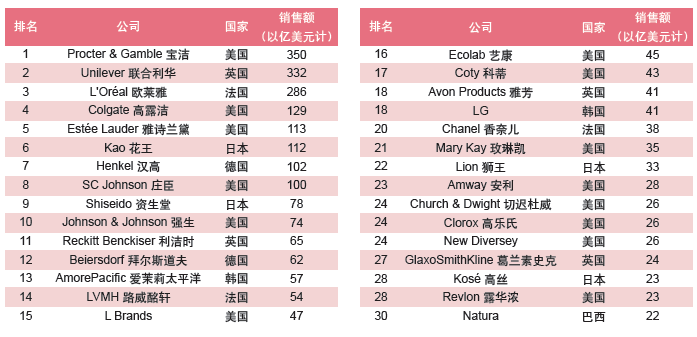

1. Procter & Gamble 宝洁

销售额:350亿美元(日用品、口腔护理品与个人护理品)

公司销售额:653亿美元

宝洁变轻了,但仍需继续减重。一年多以前,宝洁计划集中发展65个核心品牌,为此将大量个人护理品牌出售给了科蒂。而现在,该公司仍在艰难应对迅速变化的市场环境。

首席财务官Jon Moeller在2月的CAGNY大会上解释称,宝洁已经是一家大为精简的公司。例如,平台数量、生产地点数量和入职员工人数都有所削减。此外,品类与国家/地区的组合削减了70%,从140种减至仅有50种。洗衣、护肤与头发护理SKU削减了30%,而口腔护理SKU削减了20%。但是,瘦身之后的宝洁仍然对带有Downy衣物柔顺剂的汰渍4合1洗衣球等创新产品寄予厚望。

新宝洁寻求通过销售增长、现金产生和利润扩大,实现均衡增长与价值创造。部分增长将来自于广告预算的整体改革。宝洁已将广告、公关和其他营销代理公司砍掉了50%。像其他许多快速消费品公司一样,宝洁表示传统广告和在线广告都未能兑现其承诺。

在2017财年已经过去的三个季度中,宝洁仍在摸索发展道路,公司销售额下跌不到1%至刚刚不足490亿美元。美妆销售额下跌1%至86亿美元,男性理容下跌3%至49亿美元,而纺织品和家居护理部门下跌1%至155亿美元。

截至2017年3月31日的9个月出现的下跌较为轻微,好于2016财年净销售额下跌8%至653亿美元的业绩——宝洁将此主要归咎于美元走强。有机销售额增长了1%,定价的提高抵消了销量上3%的下跌。纺织品和家居护理部门贡献了32%的销售额,随后是婴幼儿、女性和家庭护理(28%),美妆(18%),以及男性理容和健康护理(各11%)。在男性理容领域,宝洁是剃须刀与刀片的领军者,拥有近65%的市场份额。在口腔护理领域,宝洁以20%的份额位居第二(仅次于高露洁)。最后,在家居护理领域,宝洁凭借汰渍、碧浪和Downy的强劲实力位居第一。

从各品类的具体情况来看,美妆产品销售额下跌9%至114亿美元。头发护理产品销量在发达国家和发展中国家都下滑了个位数中值。护肤品与个人护理品销量下滑了个位数高值,部分原因是卡玫尔与激爽品牌及委内瑞拉业务的剥离。健康护理品销售额下跌5%至74亿美元,原因是单位销量下滑2%及外汇下跌6%。宝洁指出,由于价格上涨、竞争加剧和客户库存减少造成发展中地区个位数高值的下滑,口腔护理品销量下滑了个位数低值。与此同时,在产品创新的推动下,发达地区的销量出现了个位数低值的增长。在单位销量下滑1%的情况下,纺织品和家居护理部门销售额下跌了7%。外汇的不利影响使净销售额下跌了6%。由于价格上涨、利润较低的品牌分销减少、小品牌的剥离及委内瑞拉业务的剥离促使发展中地区出现了两位数的下滑,纺织品护理销量下滑了个位数低值。发展中地区的有机销量下滑了个位数高值。由于创新和加强营销,发达市场的销量增长了个位数中值。纺织品护理品类的全球市场份额持平不变。家居护理销量增长了个位数低值,其中发达市场由于产品创新得益抵消了竞争活动的影响而增长了个位数低值,但是这一增长被发展中地区在价格上涨之后出现的个位数低值下滑部分抵消。根据宝洁的数据,家居护理品类的全球市场份额略有下降。

随着宝洁不断发展变化,公司高管坚称:从2017直至2021财年,因生产率而节约的资金可达100亿美元。此类节约将通过生产费用的减少、运输和仓储及原材料和包装材料相结合来实现。宝洁指出,供应链的转型将让公司与顾客建立密切联系。

2. Unilever 联合利华

销售额:332亿美元

出手阔绰的大户!联合利华在过去18个月里大举收购了Dollar Shave Club、Blue Air、Seventh Generation、Living Proof、Murad、Dermalogica等一系列公司,最近又拿下了由Carisa Janes创立于2004年的高端美妆品牌Hourglass。

在凯度消费者指数(Kantar Worldpanel)发布的第五次全球消费者选择最多的快速消费品品牌年度研究中,联合利华拥有的品牌数量最多。此次快速消费品品牌分析通过对39个国家约10亿个家庭和3000亿次购物决策的考察,衡量出世界各地哪些品牌有最多消费者购买、被购买的频率最高。

跻身50强的联合利华旗下品牌为卫宝(第3名)、Sunsilk(第10名)、家乐(第11名)、多芬(第12名)、力士(第13名)、阳光(第14名)、Pepsodent(第18名)、Surf(第27名)、舒耐(第28名)、Vim(第29名)、Brooke Bond(第34名)、Close Up(第42名)和立顿(第48名)。

联合利华的“为善常富”战略带来了回报。该公司最具可持续性的品牌增长速度比其余品牌高50%,并为公司2016年的增长做出了60%的贡献。此外,在凯度的此次研究中,联合利华跻身50强的品牌中有三分之二都是可持续生活品牌。

关于联合利华100亿欧元的家居护理用品业务,凯度还有更多好消息:该公司销售额增长5%,高于业界平均水平;80%的销售额来自于新兴市场。家居护理用品业务受益于Surf Sensations香氛衣物柔顺剂及金纺超浓缩衣物柔顺剂的推出。

2016年,联合利华销售额下跌1%,但按固定汇率计算则增长4.3%。在Sunsilk重新上市和Tresemmé Beauty-Full Volume系列产品的助力下,个人护理品销售额达到了202亿欧元。卫宝的洗手广告在肯尼亚和埃塞俄比亚铺开,使肥皂销售额得到提升。最后,多芬得益于Men+Care的推出,销售额实现了大幅增长。

2017年第一季度,受3%的价格上涨(主要来自亚洲)推动,销售额上升6%至133亿美元。事实上,新兴市场的销售额增幅为6.1%,同时价格上涨5.3%、销量上升0.8%。

联合利华首席执行官Paul Polman说道:“我们去年秋季开始实施的‘Connected for Growth’(通过紧密联系促进增长)变革计划已经开始收到成效,联合利华正变得更加敏捷灵活、更加贴近当地市场,同时也打开了更加深远的增长与利润空间。”

Polman预计,联合利华在2017年将实现3~5%的销售额增长、至少80个基点的营业利润率提升及强大的现金流。

3. L'Oréal 欧莱雅

销售额:286亿美元

加法减法一起做。欧莱雅同意将The Body Shop出售给Natura,交易价格预计为11.2亿美元——有分析师对此存在争议,认为这个价格对于一家已经无法掌控天然美妆市场的公司来说过于夸张。欧莱雅于2006年斥资约9.4亿欧元收购了该公司。

去年,The Body Shop公布的零售额为15亿欧元,净销售额为9.21亿欧元。2017年第一季度,The Body Shop销售额下跌1.4%至刚刚不足2亿欧元。

即便出售The Body Shop,欧莱雅仍将是全球最大的美妆企业——事实上,由于近期以13亿美元向处于困境中的Valeant收购CeraVe、AcneFree和Ambi,它反而变大了一点。欧莱雅一年前还以12亿美元收购了IT Cosmetics,更近一些的收购则是Atelier Cologne。

这些动作发生在欧莱雅公布了不错但也不算出色的2016年业绩之后。销售额增长逾2%,但这却是该公司自销售额下降的大萧条时期以来增速最慢的一年。从细分市场来看,护肤品占销售额的28.5%,其次是化妆品(26.4%)、头发护理(19.2%)、染发产品(12.1%)、香水(9.5%)和其他产品(4.4%)。

从地区来看,西欧占销售额的32.1%,北美为28.5%。另一方面,新市场现在占了多数销售额(39.4%),但是这块业务由亚太(22.6%)、拉丁美洲(7.4%)、东欧(6.3%)及非洲和中东(3.1%)构成。

从业务部门来看,在化妆品(增长10.3%)和头发护理产品助力下,消费品同比销售额增长4.4%。化妆品销售额得益于美宝莲纽约和巴黎欧莱雅的人气,以及NYX化妆品和Essie指甲油。头发护理产品销售额的增长来自卡尼尔推出的淳萃(Ultra Doux)。

欧莱雅奢侈品同比销售额增长6.9%,得益于化妆品销售额25.3%的激增。中国(+11.3%)、美国(+7.7%)、英国(+10.5%)和俄罗斯(+25.0%)表现出了强大的增长活力。兰蔻是中国选择性市场的第一大品牌,也是美国高端市场的第二大品牌。与此同时,YSL圣罗兰的销售额激增29%。

专业产品同比销售额下降1.8%,得益于印度市场17.6%的增长。环保型专业头发护理产品线Biolage R.A.W.在美国上市,其配方有8种具有95%的生物可降解性,各款产品有70~100%的天然原料。

受理肤泉12%的销售额增长推动,活性化妆品业务部门销售额增长5.7%。除了销售额增长,该业务部门还在加大力度设法降低皮肤癌的发病率。理肤泉近两年推出了My UV Patch紫外线感应贴,旨在帮助消费者养成正确的防晒习惯;2015年,该品牌发布了“Become a Skin Checker”(成为皮肤检查员)广告,提醒消费者留意自己和亲朋好友身上的黑痣。

最后,The Body Shop销售额增长不到1%,但是该零售商指出护肤品销售额增长了7%——不算糟糕,但来得太少也太迟,已经无法挽回易主的命运。

强调一个新的现实:数字渠道销售额去年激增32%,占综合销售额的6.5%。Agon表示,欧莱雅有超过30%的广告为数字广告,而且公司已经招募了1600位数字营销专家,并对人数近乎十倍于此的员工进行了相关内部培训。

“数字渠道放大了我们旗下品牌的力量,同时也让它们更加贴近消费者。”Agon说道。

2017年第一季度,销售额超过了70亿欧元,增幅为7.5%。领头的奢侈品业务部门销售额大增逾17%,但所有业务部门的销售额均告增长。从地理分区来看,北美地区销售额增长11.7%,而由东欧地区领头的“新市场”大增23.2%。

4. Colgate 高露洁

销售额:129亿美元(日用品、口腔护理品与个人护理品)

公司销售额:151亿美元

去年的公司销售额下跌5%,而单位销量下跌3%。净销售额增长4%,增长动力来自于牙膏和手动牙刷,以及沐浴露和衣物柔顺剂的销售额增长。如果去掉希尔思宠物食品营养公司(Hill's Pet Nutrition),则去年的销售额下跌6.5%。

董事长Ian Cook将公司销售额的下跌归咎于困难重重的宏观经济环境和外币方面的不利因素。尽管如此,高露洁依然是全球牙膏市场的领军者,截至2016年底的市场份额达到了44%。在手动牙刷市场,高露洁也保住了龙头地位,全球份额为33.1%。口腔护理品占了销售额的47%,其次是个人护理品(20%)和家居护理用品(18%)。希尔思宠物食品营养公司占了剩余15%。

从地区来看,拉丁美洲占了销售额的24%,其次是北美(21%)、亚太(18%)、欧洲(16%)和非洲/欧亚大陆(6%)。

由于销量下滑和外汇汇率的负面影响,拉丁美洲地区的销售额下跌逾15%。北美地区的销售额增长1%,2%的销量增长对此起到了推动作用,但被1.0%的净售价下降和0.5%的外汇负面影响部分抵消。口腔护理品和个人护理品均对增长做出了贡献。欧洲地区的销售额下跌3%,将此归咎于外汇因素和价格疲软。口腔护理品销售额的增长被个人护理品与家居护理用品的下跌抵消。最后,亚太地区的净销售额由于销量下滑和外汇负面影响而下跌了5%。

2017年第一季度的销售额持平为37亿美元,但全球单位销量下滑2%。有机销售额增长不到1%。

“显然,第一季度充满挑战,并且未能达到我们对有机销售额增长的预期,原因主要是北美地区业绩较为疲软。”Cook指出,“净销售额与上年同季度持平,而有机销售额增长了0.5%,由有机销售额增长了3.0%的新兴市场领头。”

Cook称,高露洁在全球牙膏市场和手动牙刷市场继续领跑,份额分别占到43.8%和32.7%。

在零售领域,高露洁新推出的“客户参与中心”与零售商合作推动增长,目标是为品牌带来品类与顾客专业知识上的优势。与此同时,高露洁决定以全新方式接触牙医和其他专业人士,例如在社交网络上发起牙医讲座话题。Cook指出,法国皮肤科医生对Sanex身体乳的推荐次数多于其他任何品牌。

当然,高露洁多年来一直大肆宣扬公司的毛利率增长。2017年,高露洁的毛利率提高了40个基点,达到60.7%。提高利润率的方法之一是提高生产率,而高露洁在墨西哥的一家肥皂工厂采用最先进的技术,使生产率提高了39%。高露洁降低成本的其他方法还包括简化拉丁美洲地区的产品配方,以及运用高级数据分析对货运进行优化。

5. Estée Lauder 雅诗兰黛

销售额:113亿美元

首席执行官Fabrizio Freda自豪地指出,雅诗兰黛是唯一一家仅专注于高端美妆的大型公司。他解释称,随着世界各地中产阶级人数增加,雅诗兰黛及其旗下25个品牌也将与之一起增长。据该公司预测,新兴市场可能会在10年之内占据高端美妆产品销售额的四分之一。

从地区来看,美洲地区占了42%的销售额,其次是欧洲、中东和非洲(39%)及亚太地区(19%)。美洲地区的销售额提升了5%,达到47亿美元——这归功于倩碧、Smashbox、雅诗兰黛,以及MAC魅可化妆品、LA MER海蓝之谜护肤品、Aveda头发护理品,还有Tom Ford和Jo Malone London祖玛珑香水的销售额增长。欧洲、中东和非洲地区的销售额增长12%,达到近44亿美元;这一增是拜免税店、英国市场及中东市场的增长所赐。亚太地区的销售额下跌不到1%至将近22亿美元,归咎于香港、泰国、马来西亚和韩国的外汇危机与市场疲软,菲律宾和日本市场的增长因此被抵消。

从品类来看,化妆品销售额增长逾9%至47亿多美元,这得益于倩碧、Smashbox、Tom Ford和雅诗兰黛品牌的成功。护肤品销售额去年下跌不到1%至44亿多美元,原因是雅诗兰黛和倩碧的销售额由于在亚太地区特别是香港销售额下跌而下跌。从好的方面来看,LA MER海蓝之谜和Origins悦木之源都有所增长。香水销售额增长近5%至将近15亿美元,归功于Tom Ford和Jo Malone London祖玛珑的人气,以及对By Kilian的收购和2015年对Le Labo与Editions de Parfums Frédéric Malle的收购。头发护理品销售额增长4%至5.54亿美元,得益于Aveda的强劲表现及Invati Men和Shampure纯香干洗爽发粉等产品的推出。

在截至2017年3月31日的9个月内,销售额超过了89亿美元,利润同比持平、略高于10亿美元。化妆品销售额增长1%至37亿美元;护肤品销售额增长约1%至34亿美元;香水销售额大增10%至将近13亿美元;头发护理品销售额下跌约3%至3.99亿美元;“其他”品类增长3%至6000万美元。雅诗兰黛指出,每个地区的销售额都有所增长。护肤品的增长来自于LA MER海蓝之谜及对Becca和Too Faced的收购。化妆品销售额的增长得益于Tom Ford、雅诗兰黛和Smashbox销售额的强劲表现,而Jo Malone London祖玛珑提高了香水的销售额。头发护理品的下跌归咎于上一年因推出新产品而实现的增长使得今年很难与之相比。

6. Kao 花王

销售额:112亿美元

花王声称,花王集团的全体成员都怀有强烈的责任感,以提供具有卓越价值、让消费者满意的产品和品牌为己任——这就是“创造优质产品”(Yoki-Monozukuri)的价值观,也是公司成立130年来一贯的发展动力。

尽管销售额和收入有所增长,花王仍然面临着压力。该公司的两大化妆品品牌SOFINA苏菲娜和Kanebo佳丽宝都面临来自跨国公司的激烈竞争。为了推动创新,花王去年在Odawara Complex对化妆品基础技术研究与产品研发进行了合并。

去年,花王使单位销售额对应的二氧化碳排放量减少了14%,耗水量减少了17%。

今年,花王启动了2017至2020年的中期发展计划“K20”。该计划以三个平台为依托,旨在打造鲜明的公司形象、维持有利可图的增长及为所有利益相关方带来回报。特别要说的是,K20准备推动花王的净销售额到2030年增长至2.5万亿日元,其中1万亿日元来自于日本以外的地区。为了达到这一水平,公司高管决心让花王变成一家具有全球影响力的企业,目标是同比净销售额复合年均增长率达到5%、营业利润率达到15%,并打造出三个千亿日元规模的品牌(具体来说就是Merries妙而舒婴儿纸尿裤、Attack洁霸洗衣产品及Bioré碧柔护肤品)。公司高管指出,花王达到或超过了上一个中期发展计划(K15)在净销售额、营业利润和日本以外地区销售额等方面的目标。

2016年,美容护理用品业务占了公司销售额的41.3%,衣物洗涤及家居清洁用品业务以23.7%的销售额占比位居第二。美容护理用品的销售额由于日本市场疲软及中国市场增速放缓而基本上同比持平,但是台湾和印度尼西亚市场的需求有所上升,而美洲和欧洲市场的护肤品与Molton Brown高端身体护理产品据称销售额坚挺。与此同时,随着花王转向被其称为“代表健康与清洁分界线”的卫生领域,家居清洁用品销售额上升了2.9%。

2017年第一季度,消费品销售额仅增长0.1%,美容护理用品销售额下跌4%,而家居清洁用品销售额下跌2%。相比之下,包括牙膏和其他个人卫生用品在内的健康护理用品销售额上升了10.7%。

7. Henkel 汉高

销售额:102亿美元

一年多以前,汉高斥资35亿美元收购了Sun Products公司及其平价洗涤剂产品阵容。此次收购使汉高跃居北美洗涤剂护理市场第二的位置,并提升了家用清洁产品的销售额。有意思的是,汉高在此次收购中通过22亿欧元负收益率债券获得了融资支持——这是首次有德国DAX指数的组成公司运用这一工具。

汉高声称:北美是其最大的市场,占销售额的25%,而收购Sun“标志着汉高在北美迈出了重要的一步”。汉高和Sun Products的消费品业务将会合并到位于美国康涅狄格州Stamford市的共用新地点。

洗涤剂及家用护理业务2016年销售额增长4.7%,在这个仍然备受价格战与促销战困扰的领域远高于市场整体水平。从地区来看,西欧同比持平,北美温和增长,东欧和拉丁美洲坚实增长,但是非洲/中东地区的销售额却由于充满挑战的市场环境而出现下滑。

美容用品业务去年的销售额为42亿美元,基本上同比持平,但是汉高旗下超级品牌施华蔻的销售额达到了20多亿欧元。事实上,汉高10大美容用品品牌占了该业务部门销售额的90%以上。

西欧地区的业绩受到了促销活动及其他价格压力的压制。在其他地方,非洲/中东地区的销售额持续增长,但日本以外的亚洲地区由于中国市场疲软而增速放缓。据汉高称,拉丁美洲和东欧地区都呈现出良好的发展态势。但是无论在哪个市场,由于消费者在美发沙龙花费的时间和金钱有限,专业头发护理产品仍然“面临压力”。尽管如此,汉高仍然在专业头发护理领域保持了第三的位置。

今年3月,汉高同意收购总部位于墨西哥瓜达拉哈拉市的Nattura Laboratorios公司及其在美国、哥伦比亚和西班牙的关联公司。此举可以加强汉高的专业头发护理业务,并能拓展其在新兴市场和成熟市场的覆盖范围。得益于Pravana和Tec Italy等品牌的人气,Nattura去年的销售额超过了1亿美元。

2017年第一季度,Sun Products继续为汉高增光添彩,洗涤剂及家用护理业务销售额大增29.5%至18亿多美元。汉高称,新兴市场的增长带动了强劲的有机销售额。日本以外的亚洲地区实现了两位数增长,而拉丁美洲地区的销售额也有提升。此外,东欧和非洲/中东地区同样有所增长。

美容用品业务第一季度销售额增长6.4%,达到约11亿美元。和家用护理业务一样,新兴市场带来了销售额的增长,美发沙龙用品就是如此。从地区来看,北美销售额增幅最大,西欧销售额同比持平。

8. SC Johnson 庄臣

销售额:100亿美元(包含食品储藏产品)

既隐晦,又透明。庄臣作为一家私人控股公司不会公布财务业绩,但是该公司对于产品成分信息的分享却非常大方。自2008年以来,庄臣一直在与供应商合作提高芳香与无香成分的透明度。庄臣在过去十年中取得的相关成就概述如下:

2009年:在美国推出成分披露计划,随后很快在加拿大推出。

2012年:发布《庄臣芳香成分》(SC Johnson Fragrance Palette),完整列出了庄臣产品中获得许可的成分。

2014年:发布成分限制清单,庄臣的成分选择之道变得透明。

2015年:开始披露具体产品的芳香成分,分享了大部分产品配方中99.9%以上的成分。

2016年:推出了芳香成分100%透明的Glade佳丽清新柠檬花香系列产品。

与此同时,庄臣也向世界宣告了公司在环保方面做出的其他努力。今年5月,庄臣宣布其位于美国密歇根州贝城的Ziploc密保诺密实袋生产地点已经100%采用风力发电,从而使公司旗下此类生产地点的数量从两处增至三处。

通过与社区合作,庄臣在2012开始致力于风能的利用,并在公司最大的全球制造工厂Waxdale(位于威斯康辛州Mount Pleasant)启用了两台415英尺高的风力涡轮机。这两台涡轮机每年可发电约800万千瓦时,足够为770户家庭供电一年。它们每年可减少大约6000吨的碳排放。

位于荷兰迈德雷赫特和波兰戈茹夫的制造业务分别自2009年和2016年起完全利用风能运营。戈茹夫的制造工厂所用风能全部来自于购买;迈德雷赫特的生产地点约有50%的风能来自于购买,剩余部分为现场风力发电。

庄臣去年在环保方面取得了多项进步,温室气体排放和全球生产废弃物的减少超出了既定的大胆目标。这些进步包括:

•全球范围内的用电现在有32.7%来自可再生能源。

•自2000年以来,庄臣各生产地点与生产挂钩的温室气体排放减少了51.7%。

•自2000年以来,庄臣各生产地点在生产过程中产生的废弃物减少了76%。

此外,庄臣全球办公室及制造地点有三分之一现已处于“废弃物零填埋”状态。

最后,庄臣年初与Conservation.org开展合作,帮助保护1万英亩的亚马逊热带雨林。

9. Shiseido 资生堂

销售额:78亿美元

100多年来,资生堂在日本美妆市场一直居于主导地位。该公司在过去十年中大力进军亚洲其他地区,现在也通过产品发布和收购在全球其他地区迅速扩张。事实上,资生堂的产品已在世界各地约120个国家有售。公司高管决心到2020年让销售额达到1万亿日元(去年销售额为8550亿日元),同时让营业利润达到1000亿日元。

为此,资生堂对以日本为中心的公司结构进行了改组,向着具有数个“卓越中心”的矩阵式组织转型,以求创造新的价值。日本是护肤品的“卓越中心”,美国是化妆品和数字营销,而欧洲是香水。

从地区来看,日本市场仍占销售额的48%,其次是美国(19.1%),中国(14.2%),欧洲、中东和非洲(10%),亚太地区(5.8%)和免税店(2.9%)。从品类来看,高端产品占了去年销售额的39.9%,其次是化妆品(31%)、个人护理品(9.4%)、香水(7.9%)和专业产品(5.5%)。高端产品销售额增长15%,化妆品销售额增长1%,香水销售额则下跌15%。

资生堂的举措似乎正在奏效。2017年第一季度,销售额增长9%至2320多亿日元(按当前汇率折合20.4亿美元)。

10. Johnson & Johnson 强生

销售额:74亿美元(口腔护理与个人护理品)

公司销售额:719亿美元

在强生近720亿美元的年度销售额中,主营业务——医疗器械与制药占了大约三分之二。但是该公司也在不断投资消费品牌,去年收购的Vogue International和Neostrata都已经开始产生回报。

美容护理用品销售额增长了7.3%,部分归功于Vogue International贡献的4.6%。Neostrata、Neutrogena露得清、Aveeno艾惟诺和大宝的增长也对美容护理用品销售额起到了推动作用,帮助抵消了2.1%的货币负面影响。

婴儿护理用品销售额下跌7.2%至20亿美元。此次下滑被强生归咎于市场竞争加剧,并被Aveeno艾惟诺婴儿产品的销售额部分抵消。

口腔护理用品销售额下跌0.8%,2.0%的销售额增长被0.8%的货币负面影响抵消。Listerine李施德林销售额有所增长,得益于新产品的推出及成功的营销活动。

今年1月,强生创新(J&J Innovation)投资了S-Biomedic——该公司致力于研究基于生物组的护肤解决方案,已经开发出一种直接对皮肤微生物组进行调节的方法,可以应用于皮肤科和化妆品行业。去年,强生创新成立了生物科技孵化器JLINX,目的是发现和培植处于早期发展阶段、有潜力改变人类健康事业的公司。JLINX由强生与Bioqube Ventures合作成立,位于比利时贝尔塞的杨森公司研究中心,可以为初创企业提供一系列灵活的资源和途径,帮助它们获得成长并在欧洲生命科学生态系统中进行协作。

2017年第一季度,消费品销售额增长1%至32亿美元,但是这一总金额包含了不在Happi关注范围内的非处方(OTC)产品。

11. Reckitt Benckiser 利洁时

销售额:65亿美元

利洁时80%以上的销售额来自于包括Harpic、Finish亮碟和Dettol滴露在内的19个主要品牌。

该集团的地理分部由ENA(欧洲、俄罗斯/独联体、以色列、北美、澳大利亚和新西兰)和DvM(北非、中东、土耳其、非洲、亚洲、拉丁美洲、日本、韩国和东盟)组成。ENA的销售额增长了10%,部分归功于Finish亮碟在北美的人气,及Harpic Waves和Air Wick Pure在德国、英国、法国、西班牙和澳大利亚的人气。

DvM销售额大增14%,但同比销售额受到了韩国“加湿器杀菌剂致死事件”的拖累——利洁时韩国子公司Oxy出售的一款加湿器杀菌剂与上百人的死亡有关,受害者及其家属去年向法院提起了集体诉讼。在南亚地区,Dettol滴露和Harpic的人气帮助印度市场实现了强劲的增长,尽管去货币化政策在第四季度对该国造成了严重冲击。中国市场的销售额急剧增长,部分归功于电商渠道的蓬勃发展——该渠道占了利洁时在华销售额的30%。此外,印度尼西亚和泰国也报出了良好业绩。

家居护理用品销售额增长7%,由全球第一大织物处理品牌Vanish渍无踪、第一大水软化剂品牌Calgon及第二大空气清新剂品牌Air Wick领衔。Air Wick Pure的推出促进了销售额增长,但Vanish渍无踪的销售额由于韩国发生的悲剧事件而出现了下滑。

虽然不在Happi关注的范围内,但是对利洁时的讨论不能不提166亿美元收购婴幼儿营养品领导者美赞臣一事。此次收购十分符合利洁时申明的企业宗旨:“为人们提供创新解决方案,让生活更健康、家庭更幸福。”

12. Beiersdorf 拜尔斯道夫

销售额:62亿美元

公司销售额增长1%,消费品销售额略好一点,增幅为1.1%。但是公司高管自豪地指出,新兴市场占了去年消费品门类销售额的一半以上,而俄罗斯、巴西、墨西哥、印度、韩国和南非的两位数增长对此起到了推动作用。

作为公司“Blue Agenda”(蓝色方案)计划的一部分内容,拜尔斯道夫决心扩张NIVEA妮维雅品牌并向新兴市场扩张——该公司在2016年不但实现了这两个目标,还取得了更多成绩。事实上,妮维雅在2016年再一次被评为德国最受信赖的品牌。为了提供人们需要的产品,拜尔斯道夫成功扩展了妮维雅品牌,在100多个国家推出了NIVEA Deo防护与护理产品。与此同时,妮维雅旗下还推出了新款护发素、洗发水、沐浴乳和洁面乳。

妮维雅产品去年的销售额增长了3.8%,得益于NIVEA Deo、沐浴用品、全能面霜、男士护肤、Black & White和活力清新等现有产品的增长。

Eucerin优色林销售额增长1.5%,增长动力来自于防晒品类的增长及在德国、意大利和韩国市场格外出色的业绩。

好消息持续到了2017年,公司销售额受益于美洲市场13.3%的增长而上升了7.7%。大部分增长都可以追溯到Tesa医疗业务,但是消费品销售额也增长了3%。在消费品业务中,东欧地区的销售额激增逾18%,而拉丁美洲的销售额飙升20.3%。

13. AmorePacific 爱茉莉太平洋

销售额:57亿美元

爱茉莉太平洋凭借按当地货币计算增长了18%的2016年销售额,在全球最大美妆企业排行榜上继续爬升。该公司在“国际个人及家居护理品生产企业三十强”名单上排在第13位,但在《女装日报》(Women's Wear Daily)评选的全球100大美妆企业中已经跻身前10——这座里程碑是该公司十多年来梦寐以求的目标。

首席执行官徐庆培(Suh Kyungbae)指出,这样的业绩凸显了该公司的经营方针“在一起,我们可以(Together, We Can)”。

韩国市场的销售额增长12%,但国际销售额大增35%,Sulwhasoo雪花秀、Laneige兰芝、Mamonde梦妆、Innisfree悦诗风吟和Etude伊蒂之屋这五大品牌销售额均报增长。

在韩国市场,高端美妆产品销售额有所增长——雪花秀开出了旗舰店,HERA赫妍也拓展了旗下的Seoulista品牌,。免税店通过全球扩张实现了增长,而网店和全新数字平台提高了“门到门”的效率。大众产品销售额有高有低,口腔护理用品业务遭遇了牙膏召回事件,但头发护理与身体护理用品销售额却得益于消费者对高价配方的渴求。韩国以外的亚洲地区飙升38%,归功于HERA赫妍成功登陆中国市场。经过在加拿大的扩张,北美地区的销售额取得了两位数增长。欧洲地区的销售额仅增长了4%。

2017年第一季度,按当地货币计算的销售额增长了5.5%,增长速度放慢是因为韩国经济不景气和旅游业衰退。然而,国际销售额增长了17%——雪花秀新开多家门店,兰芝在亚洲各地拓展了顾客群体,悦诗风吟也在整个亚洲地区尤其是在庞大的印度尼西亚市场实现了增长。欧洲地区的销售额在爱茉莉太平洋决定对Annick Goutal加大投资之后增长了7%。第一季度只有北美地区的销售额出现下跌,而该公司为了扭转美国市场下跌16%的局面,重新调整了在美业务组合。

14. LVMH 路威酩轩

销售额:54亿美元

这家云集了众多高端消费品牌的企业早已走出2008至2009年的阴霾,如今连年宣告增长。公司2016年销售额增长5%,香水及化妆品的销售额增长6%。

从地区来看,亚洲(日本除外)占了香水及化妆品销售额的28%,其次是欧洲(法国除外),25%;美国,18%;法国及其他市场,12%;还有日本,5%。化妆品在去年超过香水,成了LVMH规模最大的业务,两者分别占销售额的44%和38%,而护肤品占销售额的18%。

2016年最大的内部新闻,是Les Fontaines Parfumées香氛喷泉庄园的重建——它坐落在被誉为“香水之都”的法国格拉斯,旨在充分发挥当地工匠的创意和专长及格拉斯地区原材料的优异特性。从品牌来看,Parfums Christian Dior迪奥香水化妆品得益于Sauvage旷野男士淡香水、J'adore真我香水系列和Miss Dior迪奥小姐香水系列的强劲表现,销售额有所增长。Guerlain娇兰得益于新款化妆品系列和新版Intense香水的推出。Parfums Givenchy纪梵希香水化妆品在亚洲市场取得大幅增长,归功于Le Rouge口红和Prisme Libre散粉的人气。Benefit Cosmetics贝玲妃推出了Brow Collection眉部产品系列大获成功,而Make Up For Ever玫珂菲在全球各个地区的销售额均有增长。

消费者对奢饰品的热情“高烧不退”——第一季度,LVMH公司销售额增长了15%,而且所有业务部门都对亚洲、欧洲和美国的增长做出了贡献。香水及化妆品在该季度销售额增长12%,得益于Christian Dior迪奥香水及化妆品取得的成功,以及Guerlain娇兰推出了Mon Guerlain。

今年秋季,Kenzo将与蕾哈娜合作推出Fenty Beauty by Rihanna化妆品。

15. L Brands

销售额:47亿美元(化妆品与个人护理品)

公司销售额:125亿美元

L Brands最近日子并不好过——消费者不愿去商场购物,而零售商还不适应新的形势。因此,公司去年的销售额下跌了2%。尽管如此,个人护理品业务Bath & Body Works的销售额仍报增长,而且公司高管坚称Victoria's Secret Beauty维多利亚的秘密美妆产品现已具备良好的反弹条件。

具体来说,BBW在2015年创造的记录之上,销售额增长7%,营业利润增长6%。该业务部门新增了240家概念门店,包括White Barn家居香薰。L Brands声称大多数品类的净销售额都实现了增长,包括家居香薰和Signature Collection系列。

与此同时,Victoria's Secret维多利亚的秘密进行了重组,变成三个独立的业务部门(Victoria's Secret Lingerie维密内衣、Pink及Victoria's Secret Beauty维密美妆)。此外,该公司砍掉了泳装产品,以便专注于核心竞争力和实现品牌在全球各地尤其是在北美地区的扩张。L Brands向其在大中华地区的合作伙伴收购了26加维密美妆与配饰门店,并且在该地区新开了5家门店。此外,L Brands的零售合作伙伴也开设了44家维密美妆与配饰门店,使得门店总数达到了391家。该公司计划在2017年再开45到60家维密美妆与配饰门店。

2017年第一季度,维密和BBW同比销售额遭遇了9%的下跌。L Brands收入下跌近7%至24.3亿美元,净利润跌至9400万美元,而上一年同期为1.52亿美元。

首席执行官Les Wexner对于公司的未来依然乐观,但分析师却没那么确定。BBW报称截至2017年4月29日的四周可比销售额增长10%,但Jeffries的分析师Randal Konik预计该品牌的吸引力会随商场人流减少而变弱。L Brands近期称,5月的同店销售额较一年前下跌了7%。