供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

全球原奶供应将由供给过剩转向偏紧,国际原奶供应即将逆转———-全球7个主要乳制品出口国家地区(欧盟、美国、新西兰、澳大利亚、阿根廷、智利、乌拉圭)牛奶产量同比增幅持续下降,8月已降至0.6%(过去5年平均增幅1.6%),且这种下降趋势还在持续,直至出现负增长,预示在未来几个月内国际市场乳制品价格将触底反弹,到一定价位后,同美元相对人民币升值的因素叠加,进口奶源将失去价格优势,企业对国产原料奶的需求增加。国内原料奶价格在今年8月开始持续攀升,国际乳制品价格触底反弹将支撑国内原奶价格在2019年上半年不会出现大幅下挫。

2019上半年国际奶价上涨幅度将很大程度上受新西兰供应的影响。新西兰是全球最大乳制品出口国,占全球出口的26%、我国进口乳制品最大来源国,占全球进口19%。

10月是新西兰牛奶产量最高的一个月,11月开始下降。目前新西兰正处在产季高峰,牛奶产量仍保持较高增长,产季前三个月6-9月牛奶产量同比增长5.8%,进入10月达到产季最高,由于供货量充足,国际市场乳制品价格也正在奔向底部。

另外恒天然调低奶价也将会影响后期原奶供应。10月初,恒天然将新产季奶价调低0.25-0.5新币/公斤乳固体(折合人民币0.1-0.2元/公斤原奶),降幅在3.5-7%。

天气异常的风险仍然存在。新西兰奶牛养殖是放牧为主,受到天气影响较大,如果一旦受到恶劣气候影响或者其他原因,影响供给,国际市场乳制品价格会加速上涨,国内原奶价格也会随之加速上涨。

恒天然这家全球最大的乳制品出口商警告说,由于一些地区在夏季来临时开始出现干旱,新西兰的产量可能会受到打击。

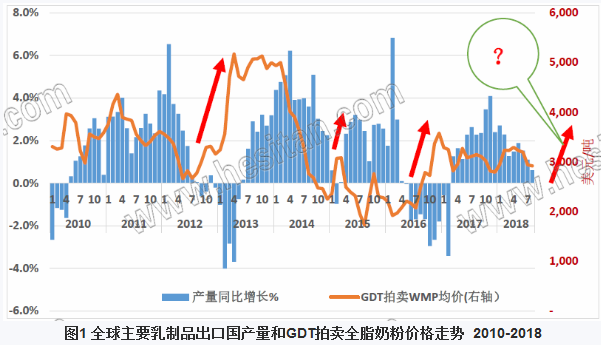

全球主要出口国合计原奶产量增幅继续下降 即将进入负增长阶段

由来自新西兰和世界其他地区的强劲供应推动全球乳制品价格在早些时候连续第五次拍卖中走低。10月份,全球乳制品价格下跌促使恒天然在五个月内第三次降低2018 – 2019产季牛奶收购价格,全球乳制品价格下跌趋势将随着全球牛奶供应增长的减缓至负增长,而发生逆转。

全球主要出口国牛奶产量和乳制品价格呈现明显的周期性特点,2-3年为一周期。从各国相关机构数据看,全球主要出口国合计原料奶产量同比增幅正在逐步下降,8月份已将至0.6%。从2017年3月开始,主要出口国合计牛奶产量恢复增长,增幅逐月扩大,到11月达到4.1%的高点,之后增幅逐月缩小,到今年8月已逼近零增长,预计即将进入负增长的阶段(见图1)。

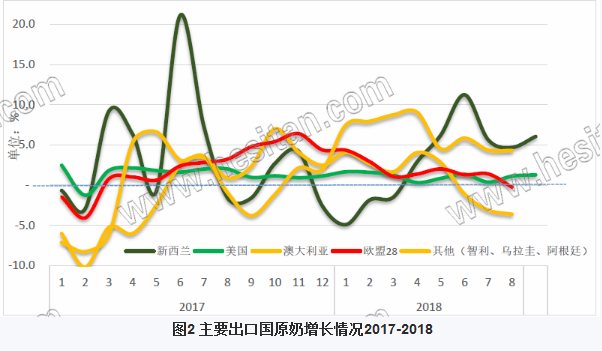

各国涨跌不一,欧盟和澳大利亚负增长,美国增幅下降 新西兰和南美三国增长

欧盟8月产量已经出现负增长,同比-0.2% ;在最近的短期展望中,欧盟预计2018年奶牛存栏-0.3% 2019年奶牛存栏-0.4%,将2018年的产量预测下调至0.8%,低于今年早些时候预测的1.2%。这意味着牛奶比最初预期的少6亿升(约60万吨),并表明今年剩余时间的牛奶交付量可能会低于去年的水平。

澳洲受到干旱条件的影响,缺乏饲料以及高饲料成本,导致淘汰激增,6月份以来牛奶产量一直在下降,8月同比下降 3.6%。

美国受到低奶价的影响,导致农民卖掉奶牛,牛奶产量虽然仍然增长,但是增幅明显下降,1-9月牛奶产量同比增幅1.1%,去年同期为1.5%,减少0.4给百分点。

新西兰和南美三个国家产量在较高的增长。新西兰全球最大的乳制品出口国,尤其是奶粉占全球贸易量的40%,也是我国乳制品进口的主要来源国,我国进口原料奶粉80%以上来自新西兰,目前新西兰已进入产季产奶高峰,9月产量同比增长6.0%,1-9月产量同比增长1.3%;这也是全球乳制品价格仍在下降的重要原因,10月达到产量最高峰,11月开始逐月下降。

南美三国占贸易总量相对比较小,8月牛奶产量同比增长4.3%,1-8月同比增长6.5%。

从奶业周期性特点看,未来几个月乳制品价格将反弹,国内是否重现“奶荒”?

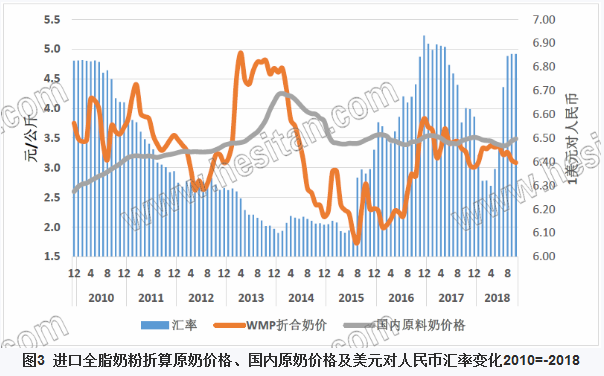

从奶业周期性特点看,随着主要出口国生产下降,加之最主要的进口国中国目前原料奶短缺,进口需求增加,国际市场乳制品价格或将在未来几个月内触底反弹,进入上涨通道,进口大包粉的成本也将随之增加,此外美元对人民币升值,将可能导致进口奶源失去价格优势(目前进口全脂奶粉价格折合成原奶同国内奶源的价格已经很接近,见下图),乳企转向国内希望采购更多的奶源,发现国内“牛没了,奶少了”,为获得更多的奶源,必然提高收奶价格,导致2019年上半年牛奶价格不会大幅下降,下半年原奶价格续涨。

事实上,目前主要出口国中牛奶产量增长的主要是新西兰和南美3个国家,尤其是新西兰牛奶产量的增量几乎全部需要出口到国际市场。Fonterra(10月31日)表示由于天气条件有利, 9月新西兰牛奶产量较上年同期增长6%。

不过,新西兰奶牛养殖是放牧为主,受到天气影响较大,如果一旦受到恶劣气候影响,影响供给,或许会再现全球性的“奶荒”。

据路透社报道,恒天然这家全球最大的乳制品出口商警告说,由于一些地区在夏季来临时开始出现干旱,新西兰的产量可能会受到打击。

回顾:2013年的“奶荒”是怎么发生的?

试想想,2013年的“奶荒”是怎么发生的。一方面在国内,由于前几年转型想升级,低奶价和限收拒收,大量奶农退出产业,供应下降。2013年国内牛奶产量3531万吨,较2012年下降212万吨,同比下滑5.7%。另一方面原因,国际市场供应不足(主要出口国产量连续半年同比下降,降幅最大超过4%),加之新西兰干旱牛奶减产,2013年比2012年下降2%、还有发生恒天然肉毒杆菌事件,与新西兰奶源出问题有关新西兰奶源进口受限,进口奶源的质量安全遭受质疑。奶企又开始转向国内,使用国产奶源填补缺口。这时奶企发现,国内奶牛存栏量已经下降,满足不了巨大的市场需求,于是奶企纷纷到各地抢奶源,带动收购价格大幅上涨。

当时,国际市场乳制品价格,尤其是全脂奶粉拍卖价格暴涨,涨幅超过50%,超过5000美元/吨,国内市场全脂奶粉价格达到甚至超过4.5万元/吨。